外国媒体:拼多多美股暴跌30%,对中国最大成长股的地位有疑问。

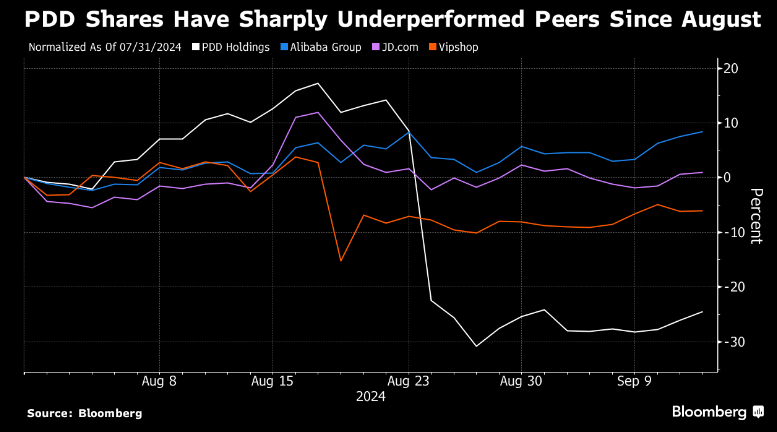

凤凰网财经讯 自上个月公布财务报告令市场失望以来,拼多多在美国上市的股价已经下跌了30%。

9月13日,彭博社评论文章指出,随着分析师对预期的大幅下调,似乎这个市场前宠儿的贫困日子还远未停止。销量没有预期的那么好,竞争也越来越激烈。拼多多作为中国顶级增长股的地位摇摇欲坠,投资者有信心危机。

拼多多前景黯淡,股东回报不足,引起外界关注。与此同时,包括阿里巴巴在内的竞争对手也在成功匹配拼多多的低价策略,美国对中国商业模式的激烈言论也在增加。

Chelsey陈星公司分析师 根据Tam的说法,管理层在业绩简报中的指导是:从长远来看,增长会放缓,盈利能力会下降,同时也表示需要花更多的钱来维护市场份额。

直到最近,拼多多仍然被认为是中国电子商务领域不可多得的亮点。在经济疲软的情况下,客户小心翼翼,企业以低价策略占据了份额,并通过Temu复制了自己在国外的成功。在过去的五年里,拼多多的股价仍然上涨了171%,在彭博中国大型科技股指数中名列前茅。

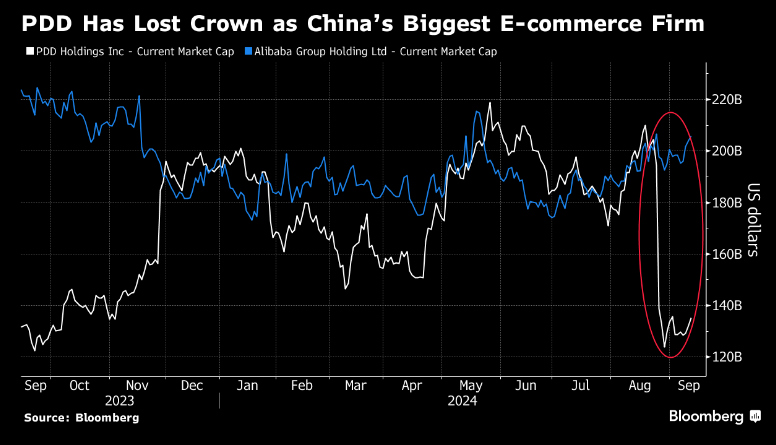

拼多多此前警告说,收入增长不可避免地会下降。到目前为止,拼多多的市值比5月份的高点缩水了800多亿美元。落到阿里巴巴后,不再是中国最大的电商公司。品多多创始人黄峥摘下中国富豪的荣誉后不久就失去了。

缺少股东回报

Pictet Asset JamessManagement资深投资经理 Kenney表示,市场很快就在担心拼多多的快速增长阶段可能即将结束。中国的宏观阻力和日益激烈的竞争态势可能会在短时间内减缓这种强劲的增长。

包括TikTok母公司字节跳动在内的亚马逊公司计划推出的折扣区和其他企业的最新产品正在挤压拼多多的主要低价市场。与此同时,地缘政治风险也在上升,美国正在加强对大量小批量发货以避免进口税的零售商的监管。

Catheriner彭博社分析师 Lim说:“目前Temu超过50%的商品来自中国,因此加强审查可能会损害拼多多的利润率。”但是她补充道,“就价格竞争而言,我并不太担心这一点,因为AliExpress和亚马逊等竞争对手也有类似比例的商品来自中国。”

根据彭博社选编的数据,自8月份业绩公布以来,拼多多的共识股价目标已经下调了24%,仅次于高图集团。分析师对拼多多缺乏明确的指导和回购股票或支付股息的计划感到失望。

Andre摩根大通分析师 Chang在一份报告中写道:“我们谈过的所有投资者都对PDD的指导和投资领域感到困惑。特别是那些只做双头投资的基金,对PDD明显忽视股东价值感到失望。由于PDD的指导原则,它不会考虑股东在可预见的未来的回报措施。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com