智能氪星服装行业立冬,蓝海之家九周下跌。 200 亿

作者|范亮

编辑|丁卯

7月初,股价突然转跌,至今已刮平上半年涨幅,同时年内跌幅超过15%,年内涨幅超过30%。

海澜之家股价的突然变化让不少投资者感到疑惑,8月19日晚公布2024年上半年财务报告后,答案终于揭晓。

2024年第二季度,蓝海之家实现营业收入51.93亿元,同比下降5.88%,实现归母扣非净利润6.31亿元,同比下降27.52%。然而,在第一季度,其收入和归母扣非利润分别上升8.72%。、10.84%。可以看出,最近股价回调的核心原因是业绩增速由上涨转为下跌。

而且,这也许不是海澜之家的问题。今年6月和7月,我国服装、鞋帽、针织纺织社零同比下降1.9%、5.2%已经为服装企业中期报告业绩下滑埋下了导火索。同日,在太平鸟公布的中期报告中,第二季度单季度非营利扣除遭受损失。此外,8月27日九牧王公布的2024Q2单季度业绩也遭受损失。几个男装品牌表现不佳,引起市场对服装板块的恐慌,国内品牌服装公司整体股价处于回调状态,其中海澜之家财务报告发布后股价下跌近8%。

为什么Q2扣非利润大幅下降?

就行业第二季度数据而言,24年4-6月服装、鞋帽、针织纺织等零同比增速分别为-2%。、4.4%、-1.9%,而海澜之家的收入同比下降5.88%,并没有跑赢大盘。

原因可能来自于线下消费环境的疲软。今年以来,中国的线上社会表现明显优于线下社会,蓝海之家的收入主要通过线下渠道获得。消费者购物渠道的变化影响了蓝海之家的盈利能力。据《海澜之家》报道,上半年线上销售额为22.12亿元,同比增长约47%,线下门店销售额为86.97亿元,同比下降6.5%。

在盈利方面,蓝海之家对行业环境变化更加敏感。与去年同季度相比,该公司的非营利扣除率下降了2.4亿元,下降了27.52%。拆分后,蓝海之家扣除非营利下降主要来自这两个因素:

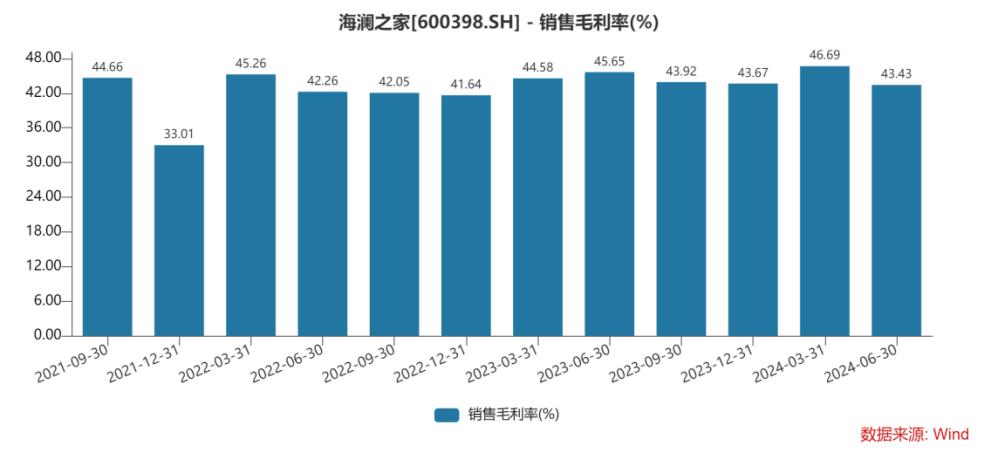

第一,毛利率较去年有所下降,影响了大约1.14亿元的利润。今年第二季度,蓝海之家的综合毛利率约为43.43%,较去年同期下降2.2%,按照第二季度51.93亿元的利润计算,毛利为1.14亿元。

总的来说,上半年蓝海之家的毛利率为45.21%,甚至略高于去年同期。主要原因是第一季度财务表现突出。要分析蓝海之家的边际变化,还是要以第二季度单季度为准则。

第二,销售费用比例较去年有所上升,影响了大约1.2亿元的利润。今年第二季度,蓝海之家的销售费用约为23.41%,而去年同期为21.16%,影响销售费用约1.2亿元。

从上半年销售费用的整体情况来看,蓝海之家的销售费用从23年上半年的20.91亿增加到23.88亿。从项目来看,直营店的广告费和租金扩张是销售费用增加的主要原因。

图片:2024年上半年海澜之家的销售费用构成 资料来源:公司公告,36氪整理

所以,海澜之家的毛利率下降是由于销售价格下降,还是由于运营成本增加?

从CPI的角度来看,今年4月至6月,服装价格同比上涨。从行业的角度来看,成本端的影响似乎更大。但从柯桥服装面料价格走势来看,相关指数自去年以来基本保持稳定,棉麻涤纶价格指数同比变化不大。

由于行业销售价格和成本价格表现不足以推断出蓝海之家毛利率下降的原因,就海澜之家二季度销售费用同比增长而言,企业在价格方面的压力可能更大。

图片:蓝海之家单季度毛利率 资料来源:Wind、36氪整理

另外,也许是为了让报表看起来不那么丑。第二季度,蓝海之家通过收购少数股份,将其一家股份制公司斯搏兹并行,产生了超过1亿元的投资收益。简单来说,这种操作模式,即当其公司从股份公司变成子公司时,由于财务核算模式的变化,原股份持有的股份会升值,进而形成投资收益。但这种升值更像是一款“数字游戏”,不会给公司带来实际的现金流,属于非常规损益。所以,在分析海澜之家的表现时,归母扣非利润的真实性更高。

事实上,大量存货减值是惯例。

《海澜之家》与《中报》一起发布,还有关于计提减值准备和资产转销的通知。

公告显示,蓝海之家为2024年上半年存货减值2.85亿元,同时转售2.17亿元(即成功销售存货,一般降低运营成本)。一系列操作对蓝海之家上半年的利润产生了6856.15万元的影响。

许多投资者将库存减值视为海澜之家利润大幅下滑的核心原因,但实际上对业绩的影响并不大。

第一个原因是2.85亿元的库存减值大部分是第一季度记提的。从蓝海之家单季度利润表来看,公司24Q1、24Q2的资产减值损失分别为2.61、0.24亿元。所以,在Q1财报公布时,蓝海之家记提存货减值的影响已经在股价中体现出来。

第二,根据蓝海之家历史上存货减值损失的记述,上半年计提的减值损失实际上仍处于正常水平。22年至今,公司经常在年底和第一季度记录蓝海之家的资产减值损失。2023年中期报告发布时,公司还公布了减值准备和资产转销的通知。

因此,蓝海之家的库存减值公告并不是“黑天鹅”。从趋势来看,对蓝海之家未来库存的焦虑可能是影响公司股价的主要原因。

图片:海澜之家资产减值损失记提状态(分季度) 资料来源:Wind,36氪整理

截至2024Q2,蓝海之家账户存货额度共计95.53亿元,成品服装中可退货条款存货额度为68.06亿元(降值风险很低),不可退货存货额度为24.57亿元(降值风险较高)。2023年底,蓝海之家账户存货额度为93.37亿元,其中可退货存货额度为72.05亿元,不可退货存货额度为17.4亿元。

显然,与去年底相比,蓝海之家不可退货存货的账面金额大幅增加,其中斯搏兹并表是原因之一。由于不可退货库存也是一个具有较大减值风险的品类,特别是在蓝海之家目前收入增速下降的背景下,不可退货库存账面金额的增加会引起投资者对蓝海之家未来不确定性的担忧。

图片:蓝海之家存货变化情况 资料来源:公司公告,36氪整理

综述

总的来说,蓝海之家毛利率、销售费用率、库存金额等各种财务指标的变化,是行业景气度下降后的系统变化,具有内在逻辑联系。这一季度海澜之家业绩下滑的核心原因,主要来自于外部而非内部因素。

为了提高市场信心,蓝海之家很少在中期报告中公布股利。公司宣布拟向全体股东发放每10股现金股利2.30元(含税),占2024年半上市公司股东净利润的67.50%。

但目前市场上的投资者对收益股的考虑不仅包括股息率,还包括业绩的确定性和安全性,因此市场在蓝海之家的财务报告发布后并没有买入。

对于蓝海之家未来的投资策略,上面已经提到,影响公司业绩的核心因素是外在的,而不是内在的。它通过可退货条款最大限度地转移存货风险的运营模式也是服装企业中独一无二的存在。假如对未来服装行业的景气度有充分的信心,那么目前已经大幅回调的海澜之家也许是个不错的选择。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com