美团旱涝保收净利润超过113亿元。

2023年年报中,美团对长不快、一直亏损的新业务,自我面对,下了“罪己诏”,这样说:

规模增长低于预期,造成件均履约成本难以大幅降低。

2.激烈的竞争使得提高商品价格和减少补贴变得更加困难。尽管美团的首选仍然是我们在线食杂战略的一部分,但我们承认这个市场比我们之前预期的要困难得多。2024年,我们将进行战略调整,改进商业模式,目标是大幅减少业务损失。

事实上,除了新业务亏损的问题之外,核心业务的增收并没有增加利润,外卖业务也逐渐饱和,这也让美团在2023年引起了一些市场质疑。

然而,通过2024年第二季度的财务报告,美团的上述问题似乎解决了两个。此时,美团单季净利润超过100亿元,创下新纪录。

当地的生活硝烟散去,美团的空间增加了

打开美团2024年第二季度报告,可以看出,创收与亏损是关键词。

除了核心业务分走了更多的利润之外,美团的运营成本也降低了,这也让这家公司有了更多的盈利空间。

根据财务报告,美团的收入成本从2023年第二季度的426亿增长到2024年同期的484亿,增长率低于收入增长率,成本率从62.6%下降到58.8%。

其中,美团销售和营销费用的降低无疑起着重要的作用。2024年第二季度,美团支出148亿元,与去年同期相比基本保持不变,费率从去年的21.4%下降到18.0%。原因无非是美团与Tiktok本地生活的战争开始消散,大举“撒币”的营销力度开始下降。

在过去的2023年,Tiktok和美团在当地生活战场上相遇。此外,Aautorapper、阿里等渠道也在加快当地生活业务的布局,这使得被动防御的美团不得不增加营销费用。2023年,美团开战营销战收入近20%,年销售和营销费用高达586亿元,同比增长47.5%。

但是,由于抖音更注重商业化和回报,受此影响的美团,2024年大规模营销的势头已经放缓:2024年上半年,美团的销售和营销费用为287亿元,同比增长约14.8%,与2023年下半年相比,这一数字环比下降14.6%。

成长不是主题,创收才是重点。

根据财务报告,美团第二季度营收达到822.5亿元,同比增长21%。本季度净利润调整为136亿元,同比增长77.6%。净利润113.52亿元,同比增长142%。美团的赚钱规模和质量都达到了新高。

其中,第二季度收入达到606.8亿元,包括外卖、酒旅、闪购等关键本地业务,较去年同期增长512亿元18.5%,总收入占70%以上。

此外,美团核心业务经营利润也创下152亿元的纪录,同比增长36.8%,成为盈利的主要原因之一。

但是,具体拆分美团核心业务分析,不难看出,增长并非主题,如何更好地创收才是重点。

其中,备受关注的美团配送服务收入在第二季度达到230亿元,同比增长13%,不如市场增速。事实上,从2023年到现在,美团配送服务的收入增长已经陷入了一些瓶颈。

从2023年Q1到2024年Q2,以外卖业务为主的配送服务收入分别为169.1亿, 203.7亿 、229.8亿,219.3亿,210.7亿,230.2亿,在规模上没有根本的突破,业务增长也出现了疲软。

另外,如果考虑到2024年第二季度,美团即时发货订单数量达到61.67亿笔,同比增长14.2%,也高于发货服务的13%,那么,这也意味着美团发货订单数量无疑在下降。

如果说2024年上半年美团441亿的总配送收入与同期即时配送交易的116亿笔比较笼统,那么可以算出,2024年上半年美团的平均配送价格是3.8元,相比去年同期的3.86元,确实有所下降。

根本原因可能与美团拼饭奇数的高增长和低客户订单量有关。事实上,近年来,为了缓解外卖增长缓慢的焦虑,美团自2020年试点“拼饭”以来,采用了团购方式,提供了15元以下的大部分低价菜品,加上免送货费,打算以低价优势打开局面。

今年第二季度,美团“拼好饭”单日订单量的峰值已经超过800万单,每天约占美团外卖量的8-10%。在2023年的全年外卖订单中,拼好饭只占整体订单量的6%。

然而,整体增量放缓、客单量下降的美团配送服务收入,并不足以说明为什么第二季度美团大赚一笔。

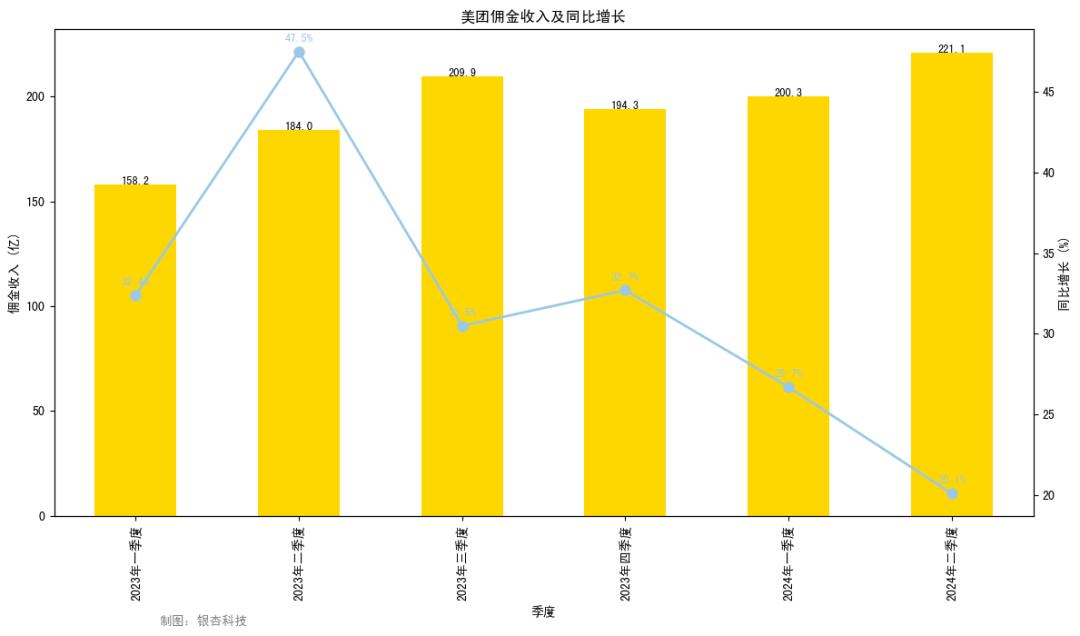

长期以来,美团的主要盈利手段之一无疑是对商家稳定持续增长的抽奖。2024年第二季度,美团的佣金收入达到221.1亿元,包括回家和到店,同比增长20.1%。

此外,得益于传统消费旺季的到来,美团酒店旅游业务订单量同比增长60%以上,也增加了美团佣金的收获范围。

在过去的一年里,美团的佣金收入一直保持着较快且持续的增长,从2023年Q1到2024Q2,其季度收入分别为158.2亿、184亿、209.9亿、19,4.3亿、200.3亿、221.9亿,同比增长分别为32.4%。、47.5%、30.5% 、32.7%、26.7%、20.1%。

另外,美团核心业务中的另一个重点盈利项目:网络营销服务(即商家在美团做广告,购买流量),到2024年第二季度,营收达到122.63亿元,同比增长19.7%,虽然与第一季度相比,增长率达到33.1%,但从2023年开始,美团网络营销业务平均每季度仍能为美团提供100亿元的收益。

从这个角度来看,2024年第二季度美团核心业务的收入增长率并不是美团过去季度最引人注目的业绩。然而,今年第二季度,美团核心业务的经营利润大幅上升,这只能说明美团赚钱更有效率,分散了更多的利润。

这也符合美团首席执行官王兴在本次财务报告会上的说法:“我们现在不再关注全国市场份额,而是关注今年的亏损减少和效率提高。今年下半年,我们将继续优化运营效率,但能减少多少损失也取决于总业务规模。”

新业务创收减亏,郭万怀动起了“真刀”

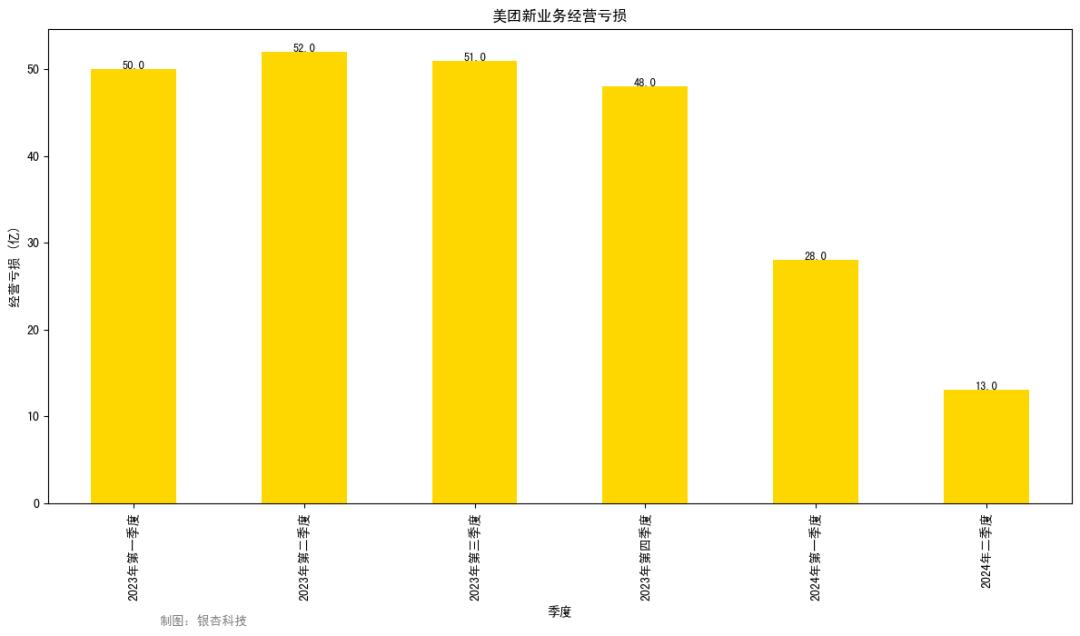

2023年Q1至2024年Q2,美团新业务亏损同比下降40.5%。、23.5%、24.5%、24.1%、45.2%、74.7%。

但是如果你不玩同比增长的数字游戏,你可以看到2023年每季度美团新业务亏损,但是50亿左右的坚实,真的让市场有点受不了。而且,在前五个财年,新业务的亏损一直是美团业绩的主要连累,累计亏损超过1000亿元。

然而,自2023年财务报告发布“罪己诏”以来,美团开始在新业务上动起真刀。

例如,2024年第二季度,美团新业务经营亏损同比缩小74.7%至13亿元,经营亏损率逐月提高8.7个百分点至6.1%。

没有郭万怀的回归,美团新业务的损失可能是不可或缺的。事实上,经过一年多的漫长而集中的内部调整,美团在这一变化中的关键人物逐渐浮出水面。除了王莆中负责核心业务外,郭万怀负责今年8月23日美团的快驴、大象超市和首选业务合并为“食杂零售”,并直接向王兴报告。

到2024年上半年,美团新业务经营亏损已大幅减少至41亿元,超出市场预测。不仅如此,新业务的收入增长也在同步加速。

2023年第四季度,即美团财务报告公开“承认错误”后,美团新业务的增长逐渐走出泥潭。仅仅过了半年,就从2023年第四季度11.5%的同比增长迅速增长到2024年第二季度的28.7%。 ,这项新业务的利润也从186亿增长到216亿。

对此,在第二季度的财务报告中,美团总结了新业务的增长和亏损减少,增长一般是由小象超市和快驴的强劲表现推动的。并且表示,美团优选提高了运营效率,提高了件均价和产品加价率,在减少损失方面取得了一定进展。

从这个角度来看,从对手对自己核心业务的密集围攻中暂时退出的美团,在下半年继续采取各种措施大幅提高效率、减少损失,大概率会过上奢侈的生活,躺着赚钱。

本文来自微信微信官方账号“银杏科技”,作者:普子胥,编辑:符敏,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com