三大公考位置发生变化,铅笔、华图2024中报收入均超过中公。

最近,公考三巨头分别披露了2024年上半年的财务报告数据。

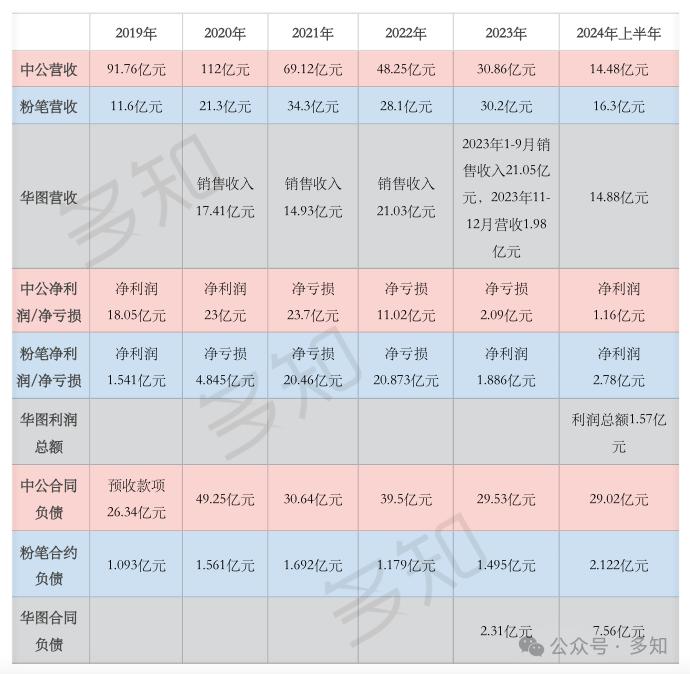

(2019-2024年上半年,中公、铅笔、华图主要业绩指标,多知根据公告、询问函等公开信息整理)

2024年上半年,中公(包括公务员招聘培训、事业单位招聘培训、教师招聘和教师资格培训、综合培训等)营收14.48亿元,同比下降16.23%。;上市公司股东净利润为1.16亿元,同比增长41.38%;扣除1.06亿元的非净利润,同比增长27.62%。

2024年上半年,铅笔(包括培训服务收入和图书销售收入)收入达到16.3亿元,同比下降3.1%;净利2.78亿元,同比增长240.9%;净利润调整为3.49亿元,同比增长21.2%。

2024年上半年,华图山鼎的非学历培训业务(2023年11月,华图山鼎通过全资子公司华图教育科技,在职业教育领域逐步开展非学历培训业务,包括公务员招聘考试培训、事业单位招聘考试培训、医疗卫生系统招聘考试培训、资格考试培训,不含教师、文凭、书籍等服务)收入14.88亿元,其中华图宏阳委托存量课程交付相关交易收入1.71亿元,扣除后非学历培训业务收入13.17亿元。非学历培训业务利润总额为1.57亿元。

就收入维度而言,这是铅笔中报业绩首次超过中公(2023年,双方收入规模接近,中公收入30.86亿元,铅笔收入30.2亿元)。这也是华图近年来落后,正式赶超中公的原因。

目前,中公的战略是由规模向效益转变,把全部资源集中在公司整体盈利能力的提高上,持续推进经营整固计划,积极调整产品结构,加强精细化管理,重塑组织结构,提升渠道网点。中公有关人士表示,目前,中国公共仍处于战略调整和转型期。今年以来,中国公共管理层坚持回归创业理念。,深入改革优化企业内部,采取加强成本控制、提升渠道网点、明确调整交叉职责、整合组织结构等一系列措施,提高整体盈利能力。

铅笔的策略是坚持不以收入规模和市场份额为经营首要目标,长期坚持质量和效率第一,坚持不做质量差、效率低的事情。,坚持把教研、产品技术、服务放在核心位置,不参与劣质同质化竞争。强调稳定:稳定现有业务,不大规模扩张,不断提高效率,通过技术和制度的手段进行梳理。

在财务报告中,华图并没有透露战略布局。但是,它揭示了AI技术在多阶段、全方位、短期、中长期规划中的应用。华图成立了人工智能专职一级部门,统一组织推进公司AI战略投资。在教育培训的全业务链中,人工智能赋能已经开始,包括流量客户获取、招生推荐、教研生产、教学交付、服务组织、个性化学习等。

谈到行业格局的变化,中公表示,目前,人才招聘培训行业存在短期分化。招聘考试培训行业的需求一般分散在全国各地,市场高度分散,行业集中度低,这也催生了许多地方的中小型培训机构。此外,近年来,疫情和政策变化对行业产生了显著影响。特别是在头部教育机构人员优化的背景下,市场上出现了大量以工作室形式存在的小型培训机构,市场竞争日益激烈。随着行业分散和竞争的加剧,培训机构很难获得客户。从短期来看,行业竞争格局的分化现象导致市场竞争失衡;但是从长远来看,,由于招聘培训行业的季节性和培训需求的区域渗透性,对中小型培训机构的生存具有挑战性,头部企业基于其规模化的R&D能力和不断更新迭代的教学内容优势,市场份额将越来越集中在头部企业身上。

铅笔表示,展望未来,鉴于目前就业市场的趋势,铅笔预计财政支持岗位将继续在应聘者中流行。申请人数将在中短期内显著增加,这将促进参与者的增加。但招聘类考试培训行业的集中度降低,给整个行业的客单量带来了一定的压力。总体而言,行业收入规模略有增长。

华图表示,整个职业教育行业表现出市场规模大、天花板高的特点。同时,由于行业需求广泛分布在全国各地,市场结构分散。除了少数全国性的大型连锁培训机构,市场上还活跃着一批地方性的中小型培训机构。在短期内,中小型机构依靠管理半径短、重点品类少、交付成本低的特点来消化区域内部分市场份额。从长远来看,头部机构在教学水平、服务质量等方面将继续领先于中小机构,基于其强大的教研教学实力和优秀的综合管理能力,更容易赢得市场青睐。因此,头部企业在行业集中度提升过程中更具优势,市场份额趋于集中在头部企业。在龙头企业之间,通过各自多元化的商业模式定位,从构建行业标准、品牌力、教研教学、管理改进等方面进行探索和创新。

本文来自微信公众号“多知网”(ID:duozhiwang),作者:徐晶晶,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com