上汽突然爆发,扣除非净利润,暴跌超过80%

8月29日晚,SAIC集团拿出2024年上半年的“成绩单”。变化较大的是,扣除后净利润同比下降82%,主要受燃油车市场竞争激烈影响。

上汽集团是燃油车时代国内汽车公司的领头羊,但在新能源汽车转型浪潮中略显落后。截至8月29日收盘,上汽集团总市值1453亿元。

燃油汽车市场竞争激烈,连累业绩。

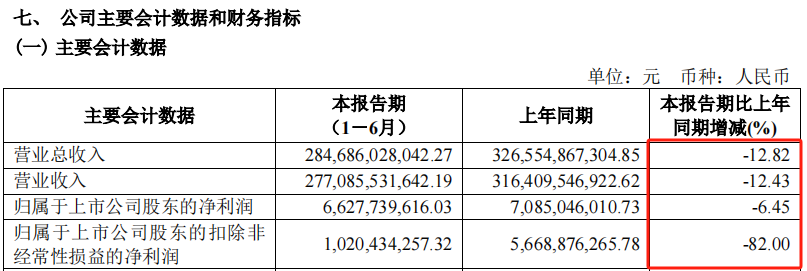

上汽集团2024年上半年实现营业收入2770.86亿元,同比下降12.43%;回归母亲的净利润为66.28亿元,同比下降6.45%; 扣除后的净利润为10.20亿元,同比下降82%。

图片显示:上汽集团2024年中期报告部分财务数据

相比之下,上汽集团2024年上半年扣除非后净利润,较其它财务指标同比下降幅度更为明显。

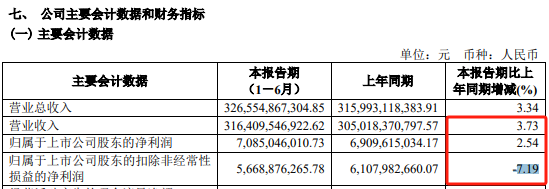

2023年上半年,上汽集团扣除后净利润同比下降7.19%,而营业收入、归母净利润同比增长。

图片显示:上汽集团2023年中期报告部分财务数据

对此,上汽集团在2024年中期报告中表示:“燃油车市场下滑,价格战空前激烈,(导致)企业销售收入下降,毛利下降。”

2024年上半年,上汽集团总销售额分别为181.33万台和182.70万台,同比下降13.94%。、11.81%。

如果不是新能源汽车销量同比增长,2024年上半年上汽集团整体销量同比下降幅度将会更大。

据业内人士透露,以上汽车集团为代表的合资汽车公司在燃油车时代推动了中国汽车产业的发展,但在新能源汽车转型浪潮中明显弱于其他汽车公司。

根据中汽协的数据,2024年上半年,国内销售前十的合资汽车企业均呈现同比下滑趋势。

CICC的研究报告指出,合资汽车公司在燃油汽车领域建立的技术优势正在逐渐减弱,但电动汽车领域的技术能力、产品实力和品牌认知尚未形成,电气化转型的最佳窗口期日益缩小。

近日,一位新能源汽车公司人士向记者透露,国内汽车公司在获得领先水平和成本优势后,将在合资汽车公司手中获得更多的市场份额,未来三到五年将迎来更多的增长空间。

对于这一点,上汽集团在2024年上半年提高了产销结构,包括加强新能源汽车市场发展,抓住市场结构性增长机遇, 新型能源汽车终端交付量达到52.4万台,同比增长29.9%。

扩大海外承压力

总结2024年上半年的经营环境,SAIC集团提到海外扩张压力,海外业务是其整体业务发展的“新三驾马车”之一。

据SAIC集团介绍,由于国际贸易保护主义的影响,新能源汽车出口增速明显放缓,市场竞争进一步加剧,公司经营压力不断加大。

其中,SAIC集团提到其冷静应对欧盟反补贴调查,包括第一时间发布公开声明,传达欧洲中长期发展的信心,加快欧洲选址建厂,做好数据整理和材料收集工作,为欧洲委员会辩护。

欧洲是SAIC集团汽车出口的重要国外市场。1月至7月,SAICMG(MG)在欧洲中国的终端交付量达到15万台,同比增长10%。

七月初,欧盟委员会正式对中国电动汽车征收临时反补贴税,上汽集团征收的税率为37.6%。

除了抗辩,上汽集团还强调其技术指标在日本竞争产品中全面领先MG3。 HEV已经在欧洲上市销售,有望在A级车头目标市场取得突破。

近日,SAIC集团总裁贾健旭表示:“SAIC(集团)今年在欧洲的销量不会低于去年。现在对HEV产品的热情超出了我们的想象,有些订单需要到明年第一季度才能交付。”

R&D支出没有明显增长

面对一系列不利的外部环境,SAIC集团在2024年中期报告中指出,“坚定推进创新转型,聚焦重点车型项目,加快创新成果落地”。

与上述表述相比,财务数据有所不同。上汽集团在2024年上半年的研发支出为76.75亿元,同比下降3.51%。

相比之下,2024年上半年,多家头部车企的R&D支出同比增长,增长20%至50%。

根据中期报告,SAIC集团强调其创新内容,主要包括固态电池、智能汽车3.0解决方案等新能源汽车领域。

也就是说,2024年上半年上汽集团的研发支出,可能会转向新能源汽车领域。

然而,除了近几年的持续增长外,一些新能源汽车公司的R&D支出在2024年上半年仍超过200亿元。

另一方面,上汽集团2021年上半年、2022年上半年、2023年上半年、2024年上半年的R&D费用均在76亿元至80亿元之间。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com