暴发带来的业绩暴涨结束了,携程怎么样?

携程于8月27日发布中期报告。

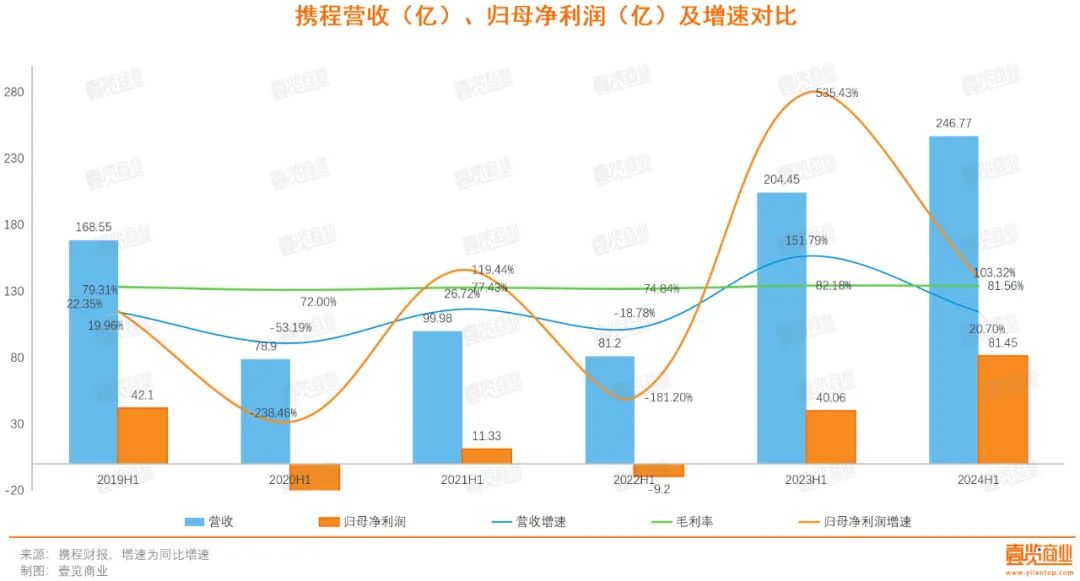

根据半年报,携程上半年总收入约为246.77亿元(人民币,相同),同比增长20.7%,归母净利润为81.45亿元,同比增长103.32%,毛利约201.27亿元,同比增长19.8%。上半年总收入比2019年同期增长46.41%,归母净利润增长93.47%。

总的来说,这是一份相当不错的财务报告。在去年的高基数下,各项指标也迎来了增长。半年收入首次接近250亿元,归属于母亲的净利润也接近去年。看看同龄人。同期同程旅游收入81.12亿元,同比增长48.79%,归属于母亲的净利润为8.3亿元,同比增长13.08%。携程的成绩并没有输给对方。

然而,一览商业在研究了携程历年的中期报告后,发现了一些关于旅行的问题。

报复性消费在疫情后消失。

在过去的一年里,“报复性旅游”现象在世界各地蔓延,为受疫情重创的旅游业注入了强心剂。疫情已经放开一年多了。随着消费者的理性回归,这种曾经促进行业快速复苏的报复性消费趋势也逐渐结束。对携程来说,这意味着其业绩的爆炸性增长阶段已经成为历史。

就收入而言,携程呈现出更稳健的增长趋势。上半年,携程总收入达到约246.77亿人民币,同比增长20.7%。虽然这一成就仍然令人眼花缭乱,但与去年同期超过150%的惊人增长率相比,它显然感受到了市场增长动力的转变。

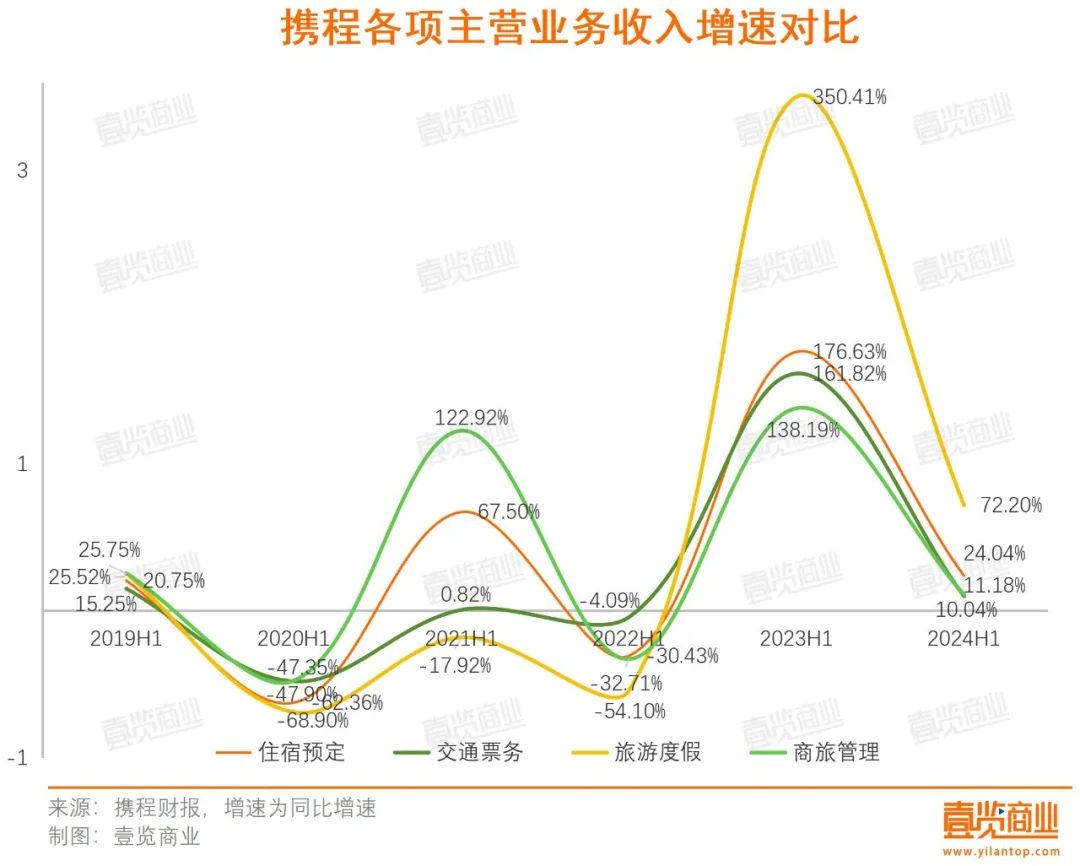

具体来说,各种业务可以更快地感受到潮水的迅速消退:上半年,交通票务业务的增长率从去年的161.82%下降到目前的10.04%;与去年同期高达138.19%的强劲表现相比,商旅管理业务同比增长11.18%,但与去年同期的176.63%相比,住宿预订业务保持了24.04%的增长,大幅下滑;而且休闲度假业务虽然以72.20%的增长率领先,但显然不如去年同期的350.41%。

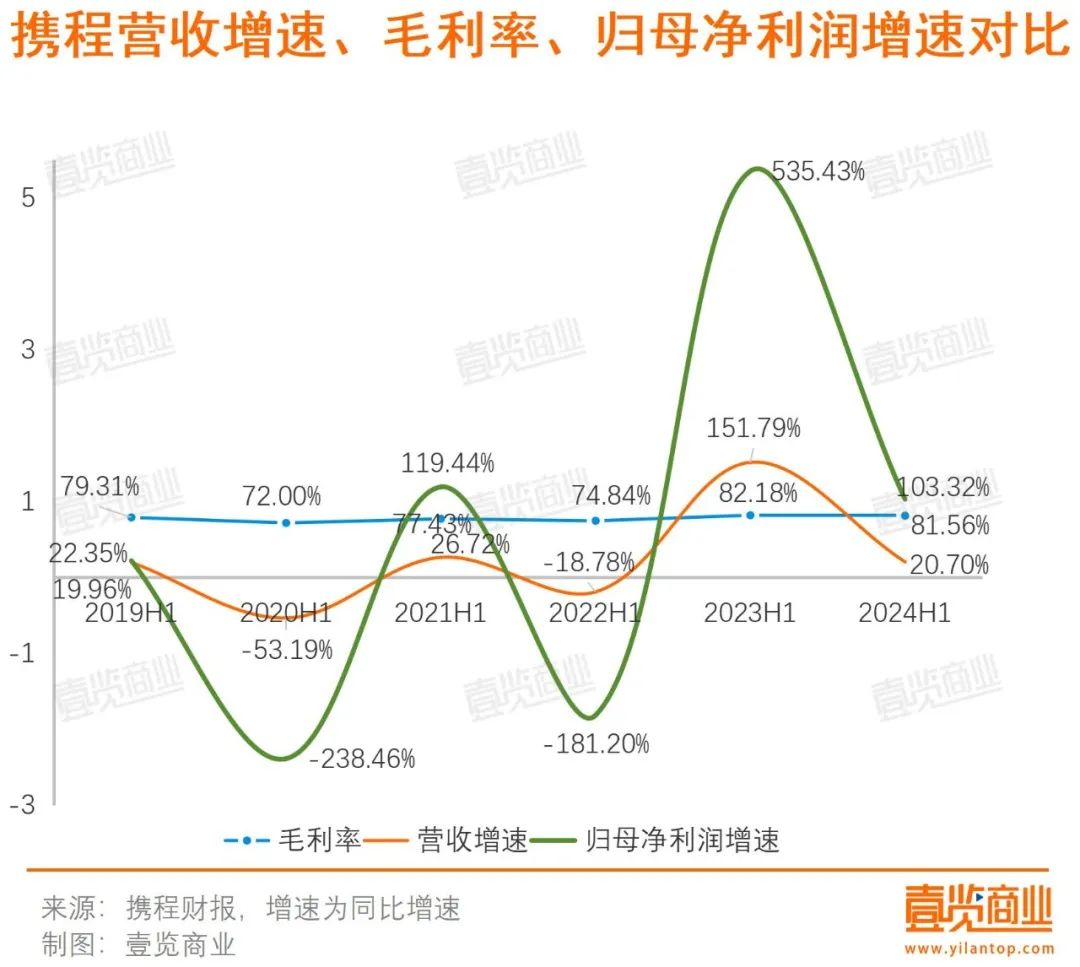

从利润的角度来看,各种数据也逐渐接近正常状态。另一方面,归母净利润增长率回到2021年的水平,达到103.32%,而去年同期,归母净利润增长率达到535.43%,增长了5倍以上。

另外,毛利率也开始下降。携程的毛利率在2023年之前保持在70%-80%之间,2023年第一季度,携程的毛利率跃升至82.20%。然而,自2023年第二季度以来,毛利率逐渐下降,上半年,毛利率下降到81.56%。

综上所述,携程的各种数据指标正在逐渐回落到正常范围。对于携程这样的大型企业来说,要达到这个增长水平并不容易。当然,疫情过后,旅游、交通、旅游的快速增长和回归是全国性的,不是携程公司的问题。

消费者意愿下降,多项业务增长速度不如企业市场

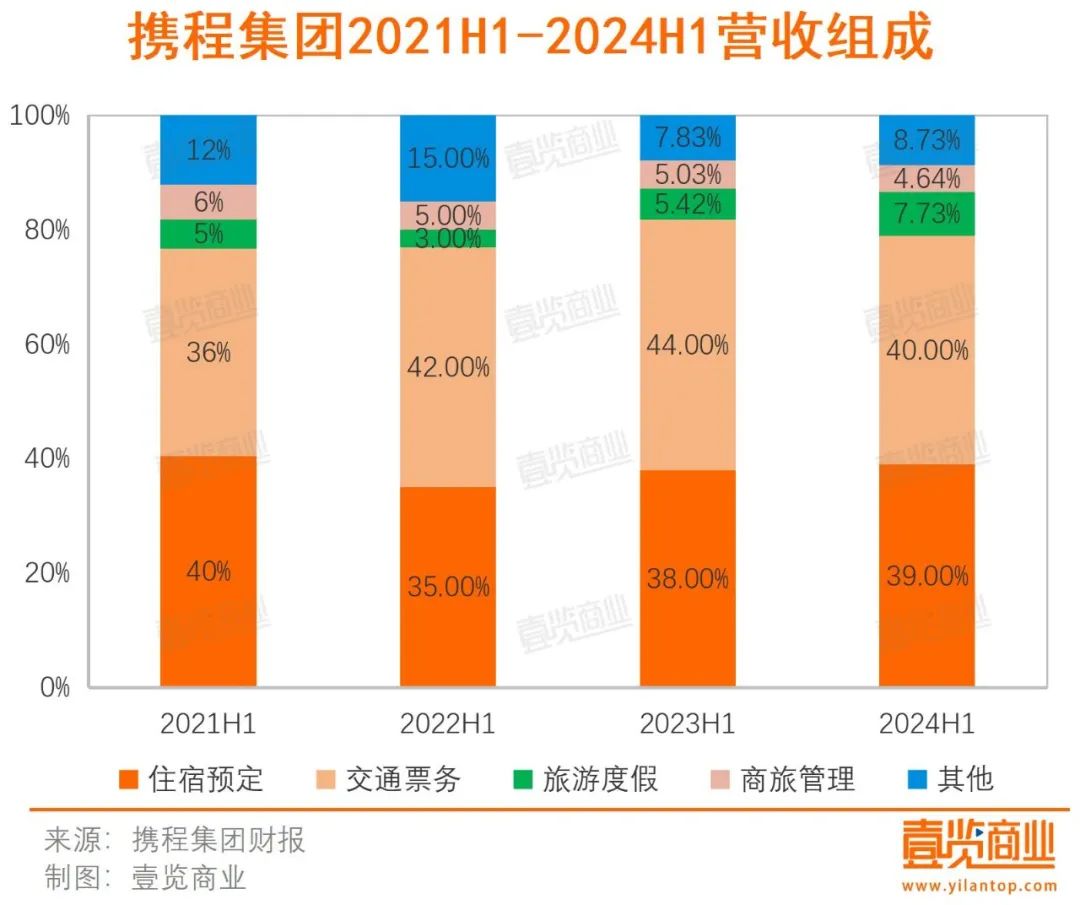

从财务报告来看,携程的利润主要由五个部分组成:以酒店业务为主的住宿预订业务;以订票为主的交通票;休闲度假业务主要以团体旅游、半跟团旅游和定制旅游为主;为企业客户创造全方位的商务旅游体验和数据分析;专注于在线广告和金融服务的相关业务。

从业务结构来看,交通票和住宿预订是携程集团的基本板块,占公司收入的80%,是携程的两大核心竞争壁垒,休闲度假业务占比也大幅上升。

然而,当前市场环境的变化正在悄然影响这些业务的增长轨迹,尤其是住宿预订和交通票。虽然仍然是收入的重要来源,但其增长率在一定程度上有所放缓。

上半年,虽然住宿预订业务仍保持24.04%的增长,但在五大业务领域仅排名第三,将超过市场增长率。与其核心业务相比,它略显疲惫。交通票业务更为明显,增速降至10.04%,增速明显低于市场,位居五大业务增长率榜首,反映了市场竞争的加剧和消费者出行习惯的改变对该行业的压力。

进一步追溯,这种增长放缓的趋势并不是最近才出现的。由于疫情的影响,早在三年前,核心业务就已经显示出增速放缓的迹象。回顾2021年,收入增长率为26.72%,而交通票增长率仅为0.82%,几乎停滞不前。

同时,商旅管理业务也面临挑战,营收占比从2021年上半年的6%逐渐下降到4.64%,增速也不如市场增速,反映了企业客户对成本控制和出行决策的新考虑。

市场需求的变化也体现在平均消费水平上。携程 CFO 国内酒店的平均房价王肖邈提到。(ADR)与平均机票价格同比下降,在一定程度上抵消了强劲的业务增长。今年第二季度,收入最高的交通票同比增长1%、环比下降3%,达到49亿元。携程解释说是因为机票价格波动,而这也是携程第二季度持续预警机酒价格下跌的原因。

受需求方影响,供应市场价格也在下降。久谦中台纪要发布的数据显示,今年五一假期,国内机票数量同比增长约9%,价格下降约8%。酒店预订量增长约30%,价格下降约2%-3%。

综上所述,虽然休闲度假业务表现突出,增速明显超过公司市场,但携程的大部分业务领域在增速上仍然疲软。从携程高层的发言和公司的实际运营来看,消费者的价格敏感度明显提高,更加注重性价比。

把时间线延长到2019年,虽然携程的整体表现被称为稳健,但是各个业务领域的增长速度变化却揭示了行业趋势的变化。

当时携程的业务增速普遍快于市场,呈现出蓬勃发展的趋势。但自2020年以来,受全球疫情影响,各业务领域都经历了一定程度的负增长。后来虽然有所反弹,但收入增速排名有所转移,说明部分业务增速不如市场,成为增速放缓的连累因素。

此外,各业务增速差距扩大,这反映了携程内部业务结构的失衡,不仅可能限制携程的长期发展前景,还可能加剧其在市场竞争中的脆弱性。

其中,休闲度假业务的表现尤为引人注目。作为携程业务体系中波动最大的板块,受出境旅游政策的影响,凸显了对特定领域在业务结构上的强烈依赖。虽然休闲度假业务在疫情放开后迅速反弹,成为增长最快的业务范围,但与2019年同期相比,该板块仍有9%的下滑,表明其尚未完全恢复到疫情前的水平。

最终

经过多年的发展,携程在整体表现上表现出了稳健的一面。然而,资本市场的反应相对谨慎。财务报告发布当天,携程集团港股股价一度上涨10%以上。财务报告发布后的第二天,市场趋于理性,携程集团开盘下跌,市值2357亿港元。

一位旅游业分析师告诉壹览商业,目前旅游增速放缓,携程仍面临一些压力。携程引以为傲的酒店资源正在逐渐脱离“控制”,除了大部分业务增速不如市场、客户订单量下降、疫情后部分业务尚未恢复。据《2024中国酒店业发展报告》显示,截至2023年底,我国连锁酒店数量约为9.06万家,比2022年增长28%。根据连锁房间的数量,酒店的连锁化率从去年的38.75%提高到40.95%,其中中档、豪华酒店的连锁化率超过55%。

这意味着行业越来越集中在头部,酒店集团在与OTA平台的合作中拥有更多的议价权,携程面临着酒店资源流失的风险。由于其在佣金率方面不处于行业低位,在“降低成本”的大环境下,酒店决定亲自下场,加码直销。华住俱乐部很早就建立了自己的营销渠道,并在2022年通过自己的渠道实现了87%的夜间销售。万豪、洲际、凯悦、希尔顿也变相从携程等OTA平台“抽身”。

与此同时,携程也面临着飞猪、同程等其它OTA平台的竞争压力,以及美团、抖音等新兴平台对其腹地的入侵。

经过20多年的发展,携程已经从不成熟走向成熟,成为行业的一面旗帜。但是,随着体量的增加和影响力的提高,必然会遭受更复杂的挑战。如何在当前环境下精准发力,平衡投资和利润、风险和机会,已经成为携程及其管理团队面临的难题。所有这些都需要时间来测试,商家会继续关注。

本文来自微信微信官方账号“一览商业”(ID:yilanshangye),作者:蒙嘉怡,编辑:木鱼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com