光伏硅片价格上涨,只是一个“烟幕弹” | 行研

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

不能卷起来,隆基、TCL中环打响了光伏硅片涨价的第一枪。

八月二十七日上午,隆基绿能硅片涨价的消息首次传出。

隆基绿色可以开始与外部客户沟通,硅片价格上涨,N-G10L产品的价格从1.06-1.08元提高到1.15元,N-G12R产品的价格从1.2-1.23元上涨到1.3元。

随后,TCL中环宣布将对外调整硅片价格。TCL中环对外调整硅片价格,调整后,G10N1.15元/片,G12RN1.3元/片,G12N1.5元/片。

久旱逢雨。消息一出,隆基绿能和TCL中环股价直线上涨,最高涨幅均达到4%左右。即使是长期沉默的奇妙投资光伏行业群体也逐渐活跃起来,讨论光伏行业是否要做好反转的准备。

这个时候,光伏真的要反转了吗?深层次的光伏还有机会回本吗?咱们一起来讨论一下。

没有提高价格的逻辑

在所有光伏产业链中,光伏硅片是最便宜的阶段,

根据Infolink的数据,P型硅片的价格从2022年5月最高的9.13元/PC,到2024年8月22日,1.7元/PC,跌幅达到81.38%。

对硅片而言,生产过剩、产品同质化严重,性价比更容易受到下游客户的青睐。

正因为如此,低价接单仍然是去库存的策略,比如硅片。

对涨价而言,妙投认为,隆基、TCL中环也只是试探性地涨价,没有持续涨价的基础。

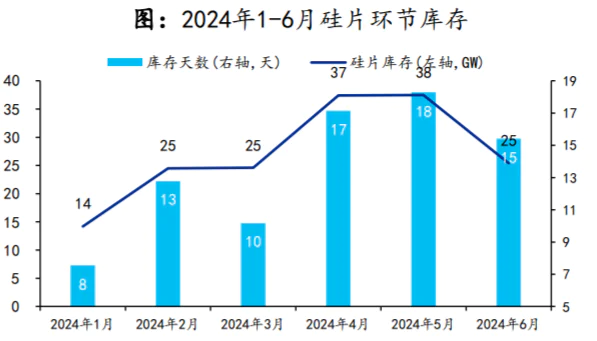

1.库存高企

就库存而言,一般来说,硅片的保修期约为2-3个月。

硅片公司的库存水平一般保持在一周左右的正常范围内。但是,自2023年下半年以来,库存开始逐步增加,2024年整体库存将增加到2-3周。6月份硅片库存明显下降,但整体库存天数仍较高。

(资料来源:华安证券)

从库存来看,虽然近期硅片库存略有去库趋势,但硅片库存仍处于历史相对较高的水平。因此,当库存较高时,下游客户很难接受硅片价格的持续上涨。

生产过剩仍然存在

在需求方面,第三方机构对2024年全球光伏需求的估计值不同。考虑到光储平价的推动和沙特阿拉伯等新兴市场需求的释放,乐观预测2024年上半年全球光伏需求为500GW。

预计2024年全球光伏新增光伏组件、电池、硅片需求分别为650GW,按容配比1.3计算。、657GW、682.5GW。

在供应方面,根据机构预测,考虑到已经公布的生产计划和在建项目,2024年光伏硅片名义产能将达到1400GW。

总体而言,妙投认为,受当前高库存和弱需求的限制,本轮硅片价格只是反弹,阶段性企稳,并非翻盘。

那隆基、TCL中环为什么现在敢涨价呢?

妙投认为,有两个原因:

一方面,双寡头具有较高的生产能力,具有一定的定价权。

就市场结构而言,国内硅片制造商的产能集中度较高,呈现出明显的“双寡头”竞争态势。

根据硅行业分会的统计,2023年底国内有26家硅片公司,其中行业CR5约为63%,行业CR2(隆基绿能、TCL中环)约为40%。

此前,TCL中环在本轮行业转型期选择了“逆势增产”。当同行选择降低开工率时,TCL中环坚持高开工率占领市场。

TCL中环表示,目前的开工率已经下降到80%左右,后续可能会根据销售情况适当下降。在满足客户要求的情况下,公司的整体动力率将合理调整库存,有序生产。

所以,如果隆基绿能、TCL中环等降低开工率,硅片生产过剩将得到缓解,价格稳定将得到更多支撑。

另外一方面,硅片公司“痛苦”。

隆基绿能是硅片双巨头之一,它表明,自今年第二季度以来,硅片价格一直跌破成本,甚至跌破现金成本。

另一家硅片双巨头TCL中环也表示,到2024年第二季度,主产业链各环节价格和成本倒挂,净利润亏损,6月底进入现金成本亏损阶段,行业进入周期底部。

与此同时,TCL中环发布了业绩报告,2024年上半年企业净亏损30.64亿元;隆基发布业绩预测,2024年上半年企业净亏损48亿-55亿元。

最后,水龙头也扛不住了。

对于硅片价格的上涨,隆基表示,硅片行业将回调价格,希望通过调整价格来推动行业走出低价竞争的泥潭,同时缓解自身的经营压力。

这次涨价也可以看出,双寡头也达成了“默契”。

所以,光伏硅片行业能否迎来翻转?

短期来看,光伏硅片行业很难翻身。至于光伏行业何时见底,高盛在最近的一份报告中得出的结论是,由于未来几个季度整个行业产能的三分之一将关闭。

另外,隆基绿能还表示,即使上涨之后,企业也可能面临更大的压力,产业链价格修复需要一个过程。

第二,估值逻辑发生了变化

尽管在全球经济放缓的大环境下,光伏产业作为为数不多的景气高、增长迅速的行业之一,市场增长率仍有望达到20%左右,高于大多数行业。

但由于生产过剩,光伏产业已进入淘汰赛,大多数企业业绩下滑甚至亏损。

资本是逐利的,光伏行业的估值逻辑也发生了变化。光伏不再被视为高增长跑道,也不能给光伏企业更高的估值。

所以,很多光伏企业的市盈率下降非常明显。以隆基绿能为例:

(资料来源:雪球)

随着隆基绿能业绩的快速增长,2022年光伏产业链价格上涨,金融市场将其炒成40-50倍左右的市盈率。(TTM)。

随著光伏产品价格下降,隆基绿能业绩开始下滑,其市盈率(TTM)最后10倍左右逐渐下降。而且PE的10倍左右,已经接近传统建筑行业的估值。

现在隆基绿能上半年业绩亏损,光伏行业还有严重反转的迹象。金融市场除了看跌之外,无法给出理性的估值。

而且光伏投资者解套,必须符合两个标准:

光伏产业出现了向上的转折点。目前,光伏产业的翻转不会在2024年,至少要等到2025年。届时,光伏企业有望再次盈利,让金融市场再次看到光伏产业盈利的前景。

更多的资金进入市场,增加估值。

这样可以体现两个方面:

一方面,如果美联储开始降息,a股市场持续资金流入,市场流动性增加,a股整体估值将普遍增加,整个光伏行业也将如此;

另一方面,类似于2021-2022年光伏供不应求的高景气度是否能够再现,取决于本周产能的清晰程度和技术迭代是否有新的需求。

若两者只能取其一,光伏产业整体估值无法回到最高水平,例如:市盈率低于50倍。所以,只能看各个企业的业绩表现,如果2022年业绩高点有了更大的提升,就可以弥补市场下滑。

总的来说,被套投资者要想解决问题,还需要等到2025年。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com