品牌新开店下滑64%,7月份新茶饮料的精力都去卷价了?

继今年第二季度整体行业加速扩张之后,新茶拓店速度开始放缓。

7月份,一览商业长期跟踪的25家新茶加盟品牌新开门店数量较上月增长24家,新开门店总数较上月增长0.47%,几乎持平。

就开店总数而言,国内25家连锁茶饮品牌共有2982家新开门店,现有门店共有110238家。

值得注意的是,壹览商业统计今年5月现有门店数量为114839,换言之,2个月来,新茶产业净减少了4000多家商店。

从新品牌开店情况来看:25个品牌中,只有9个品牌比6月份有所增长,增速下降的品牌比例达到64%。其中,6月份蜜雪冰城开店972家,7月份开店1151家,创下近一年单月开店量新高。第二名是霸王茶姬,7月份开了286家新店。

在一览商业看来,品牌扩张的减少是5月和6月持续高增长后的合理回调。值得注意的是,书也烧仙草,可可两个品牌在二季度扩张有点弱,7月份开业增长率分别为25%、50%,在25个品牌中排名第一,第四。

排名第二的是现制手工柠檬茶品牌柠檬向右,柠檬向右整体数量较少,只有192家。拓展店铺的步伐一直很谨慎,只开了一家商场。第三名是开业后加速扩张的乐乐茶,7月份给出27家。

从新茶品牌门店的覆盖面来看,茉莉奶白7月份在13个城市给出了第一家门店,新落地的门店数量位居行业第一。柠檬手工制作的柠檬茶在9个城市给出了第一家门店,并排排名第二。

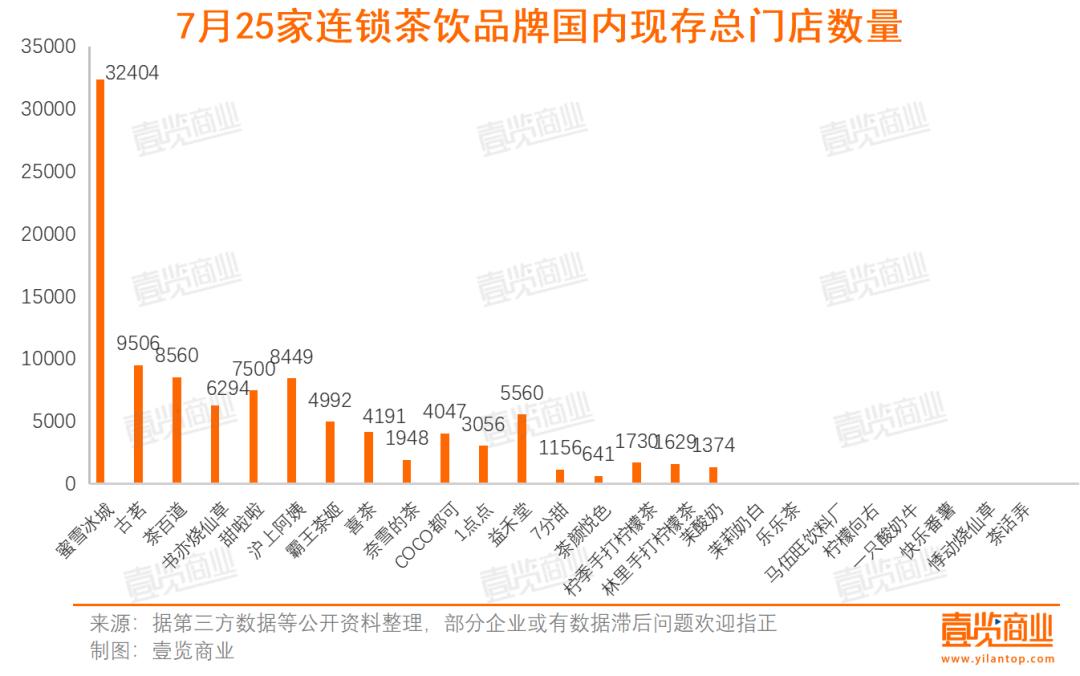

从品牌现有门店来看,蜜雪冰城是现有门店中排名第一的。目前国内门店32404家,全球门店3.6万多家。第二名是古茶,目前国内门店9506家。

无法销售的酸奶

虽然现在的酸奶饮料在2023年已经成为热门话题,但是2024年并没有火过。

现制酸奶跑道最火的品牌2023茉酸奶开了1300多家店,Blueglass走出了一线城市,在杭州、无锡等新一、二线城市开了一家店,往往30元甚至40元的酸奶饮料,茶女们排队争相购买。

目前生产的酸奶并非一个新品类,到2023年,Blueglass已经运营了11年,茉酸奶已经建立了9年,一只酸奶牛已经建立了8年,品牌已经建立了5年以上。

那时候可以爆红,是因为现制酸奶抓住了两大优势:

第一,漂亮。酸奶的形状偏向于固体,可以进行异想天开的组合创新和DIY,设计后的产品保持效果更好。从长远来看,商店很容易生产出各种高价值的产品。

第二,健康的概念。Blueglass推动了现制酸奶的潮流、茉茉酸奶、K22酸奶草莓等品牌的主要产品大致相似,都在打“健康品牌”,标榜“少糖”、“低热量”、“低脂肪”等。

举例来说,Blueglass强调“饱腹轻负担”“一杯1000亿活性益生菌”,在商品中加入了植物燕窝“雪燕”胶原蛋白和藻蓝蛋白+这种功能性成分,如GABA氨基丁酸;茉酸奶强调“自然轻盈低负担”,并表示酸奶含有“9种益生菌,超过2倍乳蛋白”;K22酸奶草莓还大力宣传少糖、低脂、低卡等标签…

但是随着跑道规模最大的茉酸奶陷入了持续的负面舆论,现制酸奶品牌的日子似乎并不那么好过。

与每年开店超过1300相比,目前茉酸奶的总店数也只有1374家,7月份上海连关四店。从今年开始,茉酸奶已经连续退出十个城市,最近一年关闭了365家商店,约占三分之一。窄门参眼显示,茉酸奶目前在经营店铺的平均经营时间大多在3年以内,其中经营时间为1-3年的店铺占总数的77.44%,经营时间为1年的店铺占19.8%。换句话说,活了3年的茉酸奶店,总数不到3%。

同样在持续关闭店铺的还有一只酸奶牛。极海数据监测到,在过去的90天里,一只酸奶牛开了41家新店,但关闭了141家。覆盖城市也是从年初的176个城市退出到现在的153个城市,半年退出23个城市。

现代酸奶品牌泡沫褪色,顾客到底为什么不为此付出代价?

首先,讲健康故事培养出来的商品心智,并不能阻挡一个食品安全问题带来的打击。现制酸奶具有保质期短、价格高、季节性强的特点。由于牛奶和发酵剂的质量标准和监管不足,也可能存在欺诈、超标和过期等问题。因此,如果不注意,就无法保证原料的质量。

其次,现制酸奶的客户数量很高,消费者大多是年轻女孩。这些人对健康、美味、高价值的商品有很高的需求和支付意愿。高客户单价也束缚了现制酸奶走向下沉市场的步伐,只能在一线、新一线城市与茶、咖啡品牌抢生意。

最终,现有酸奶产品的创新力有限。例如,新茶行业可以使用红茶、乌龙茶、茉莉茶等各种茶基地,并且可以随着季节不断创新水果饮料。但是现有的酸奶品牌只能围绕酸奶努力,通常会陷入商品同质化竞争严重、口感枯燥的困境,影响消费者的回购率。

集体降价,新茶进入10元价格带

在过去的几年里,从一杯20到30元的水平下降到10多元,现在很多新茶品牌都以各种方式开始卷“9.9”。

去年,奈雪的茶推出了“每周9.9元”活动。西茶还开设了各种饮料9元等活动。在新店开业期间,霸王茶姬还推出了盲盒杯、买一送一、单杯饮料9.9元等活动。今年,更多的玩家加入了“9.9”对决。

今年5月初,书也烧仙草对菜单进行了大幅调整,推出了各种价格在10元左右的新产品。比如目前主要的多肉杨梅和杨梅白莲花都定价9.9元。与旧菜单相比,商品均价降低了3-6元左右。

七月十二日,古茶宣布,七月十五日至三十一日期间,原叶鲜奶茶系列产品价格降至9.9元,邀请朋友帮助,最低价格为0.9元。

7月31日,现代中国茶店正式宣布,其四款“习惯茶”零售商品的价格从11.9元降至9.9元,包括经典桃乌龙和葡萄乌龙,以及夏季限制莲花香乌龙和栀香红茶。

此外,茶粉产品的茶盒从2g超大装调整到1g日常装,价格更优惠。一盒只卖9.9元。还有现代中国茶叶店推出的乌龙和岭南佳荔两款自摇泡沫奶茶,价格也是9.9元。9.9元活动增加了自摇硫璃系列硫璃宝盒。

根据华安证券的研究报告,2020-2023年,10元以下的新茶品牌消费比例从7%上升到30%,而20元以上的消费比例从33%下降到4%。

很容易理解新茶集体打价格战的原因。2023年,新茶品牌集体加快扩张,以规模分担供应链成本。在一定程度上,公司的经营策略自然会从快速扩张转向稳定增长。虽然低价可能不会带动收入的增长,但往往会带来订单量的增加。订单量的背后是客户,更多的消费者来买单,也有利于新茶抢占市场份额。

同时,经过一段时间的扩张,头部新茶品牌的供应链和原材料成本更加可控,率先打价格战,占据时差,公司可以更好地掌握主动权。

归根结底,打价格战的信心来自于供应链。随着新茶产业从增量市场转向股市,品牌之间的竞争将更加激烈。客户“既要质量又要低价”,要求品牌不断思考如何通过优化供应链、整合资源、降低成本来满足消费者的多样化需求,同时保证商品的质量控制。

本文来自微信微信官方账号“茶咖观察”,作者:李彦,编辑:木鱼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com