漫长牛市

1/2 第一部分:永不回头

近年来,a股的“无休止的下跌”,让美股QDII的两大指数基金部分资金涌向,开始了全球平衡配置,在美股赚钱补贴a股亏损。幸运的是,我经常听到“美股积累了巨大的下跌风险”的说法,这几年美股涨得这么好,不可避免地会在不久的将来失败吗?

事实上,美股指数并非近几年涨得特别好,而是一直涨得很好。

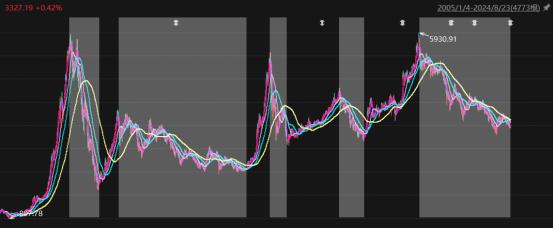

下图显示了标准普尔500指数自20世纪60年代中期以来60多年的走势。图中阴影的部分是不断创新高的部分,约占45%。;白部分是超过20%的减仓(以收盘价计算),以及后来上涨但没有达到新高的时间,占55%左右。

阴影部分可以理解为深度牛市,所以很多人认为美股一直创历史新高。,创新高后,可以一路向上,说明这个市场没有长期亏损。不管你买什么价格,只要不乱操作,就处于盈利状态。

而且白色部分,可以分为两部分:

1、下跌的减仓期,总体约占20%;

2、上升但没有达到新高的回升期,占35%。

这两个部分也很有特色,七次六次都是“快熊慢牛”,减仓期短,回升期长,形成“勾”型。,比如大家熟悉的2008年股灾,减仓期为1年5个月,回升期为4年。

总的来说,美股“创新高、减仓期、回升期”三种趋势的比例分别为45%。:20%:35%,美股“回升期”的盘面慢牛特征与“阴影部分”的深度牛市基本一致。不同的是,前半部分的风险偏好不高,后半部分的风险偏好由利润增长驱动,后半部分的风险偏好由估值和利润驱动。超过80%是牛市走势,整体可谓“长期牛市”。

到目前为止,最长的深度牛市是20世纪90年代,整整11年都在创新高,中途没有超过20%的减仓。90年代之前,三年的减仓是1987年黑色星期一留下的。真正的减仓期只有两周,两周暴跌33%,但后来慢牛涨了两年,所以加上1982-1987年之前的五年牛市。,这个牛市已经持续了18年。

美国股市最近的深度牛市是2013-2020年。事实上,早在2009年,美国股市就已经逐渐走出金融危机的阴影,一路慢慢上涨。然而,2020年的疫情暴跌虽然激烈但短暂,也是一个月下跌33%,然后恢复上涨。这也是一个漫长的牛市,从2009年到2021年将近13年。

正是由于美股的这一特点,1970年以后,任何时候购买标普指数,超过三年,平均年化收益为8%。 ,而且2/3的概率会降到-1.32%到17.42%之间,持仓感觉很好。

相比之下,借用这个分析系统,再看看沪深300对比标普500,你会发现,完全没有办法分析:

1、沪深300指数从2005年开始,三波牛市的最高点在5300-5900之间,每日创下新高的深度牛市仅为2005-2007年3年,其余为“减仓期、回升期”,所以a股不需要高点来分阶段,而是利用低点来分阶段。

2、减仓期和回升期分别为9年和7年,a股减仓期分别为9年和7年,既有美式暴跌,也有中式下跌,还有持续多年的极其复杂的波浪式下跌。,几次打破波动理论下降级数的记录。

a股“创新高、减仓期、回升期”三种趋势的比例分别为16%:47%:这使得a股整体呈现出“慢熊快牛”的趋势。

事实上,美股的调整也非常激烈,2008年金融危机时期,从1576点回调到666点,回调幅度超过57%。;还有一次,科网泡沫破灭,从1552点跌至768点,跌幅超过50%。绝对不是很多人说的“自从美股被炒了,我觉得巴菲特就是这样”。

此外,阴影部分的几次回调只是卡在20%以内,通常持续3-6个月,相当于上证指数年初的跌幅和时长,但只是在牛市创新高的道路上,美股全部出现,投资者利润丰厚,主要感觉是“得而复失”的恐慌。,而不是“无穷无尽”的痛苦。

真正的美股风险在于个股。,由于没有散户接手韭菜,也没有涨停,如果个股基本面发生变化, ,一是跌得快,二是跌得深。科网泡沫破灭后,如果你在90%下跌后逢低买入,亚马逊还是可以再亏50%的。阿里巴巴已经跌了80%,这是一只比较熟悉的中国证券交易所。到目前为止,在过去的三年里,尽管无数老板一个接一个地购买,但股价一直处于底部。

平时关注的区间涨幅,只看一头一尾的收益,有一些缺陷。

比方说,从2005年到现在的19年,沪深300年线8涨11跌,年胜率只有42%,但是年化收益达到6.9%,远不如图形看上去那么不忍直视,这就是指数上升但大多数人赚不到钱的原因;近19年来,标普500的年化收益为8.9%,年线为14涨5跌,胜率为74%。

美股和a股有很大的区别,而其他国家的股市在美股和a股之间,要么长期收益一般,要么长期熊市,要么估值长期低迷。

为什么只有美股在全球资本市场上形成了这样的长牛趋势?

2/2 第二部分:基业长青

为什么只有美国股市走长期牛市?许多人喜欢用宏观分析方法来解释各种因素,如美国经济、美元霸权、美国货币政策,甚至经济体制和公司治理。

然而,在我看来,任何事情都应该回到最直观的因素,美股的“长牛市”实际上是由两个特征决定的:

1、长期提供优秀的长期成长型上市公司,并不断推陈出新

2、上市公司整体估值长期略高于其它指数(即估值溢价),但波动不大

因此,我们可以从另一个角度来分析这个问题:指数上涨的背后是优秀上市公司的数量和市值,上市和交易是交易所的两大业务。你可以标普500指数被视为两大交易所的“股价”,其上方趋势是“长期牛股”的典型趋势。

从估值来看,近30年来,标准普尔500指数的50%都处于17-23倍的狭窄区间。可以认为,这个“长期牛市”大部分时间都是由业绩推动的。

若采用企业基本面分析方法,美股指数的长期投资价值期实际上是美国两大交易所的投资价值。——虽然不是上市公司,但并不妨碍我们用经典的公司价值分析方法得出这样的结论:美国两大交易所之所以有很深的“环城河”,有三个原因:

第一,交易所的商业模式是典型的中介业务模式。,一个是上市公司,另一个是投资者,交易所的业务优势也是平台功能:

1、能为投资者提供更高质量、价格合理的上市公司资源

2、能为上市公司提供足够的投资者,以维持估值和筹集资金

交易平台是一种“强者恒强”的商业模式,全球资本流动也打破了上市公司主要在自己国家上市的做法。优秀的上市公司喜欢在流动性好的市场上市。流动性好的市场需要优秀的上市公司来吸引全球投资者。二战后,美国纽约证券交易所形成了很大的优势。纳斯达克交易所是科技成长型企业最早的交易所,其优势只会不断加强。

为什么滴滴要在美股而不是港股上市,不惜违规风险?无非是港股流通性差,给出的估值不如美股当初给出的中国证券交易所的估值水平。段永平为什么买腾讯在美国上市的ADR而不是港股?主要是流通性更好,只占4%的ADR成交额可以达到港股的七分之一。

相比之下,沪深两大交易所归功于中国的资本管制,也受到资本管制的限制;香港交易所赢得了中国,失去了世界;日本和欧洲的交易所缺乏知名企业资源;印度交易所太年轻了...

第二,美国公司本身在世界500强中的份额最高。,在此基础上,吸引了更多其他国家的公司上市,突破了我国的界限,形成了“美国” “全球”交易所。

这能理解,为什么美国GDP的长期增长率只有2~3%,而标普500非金融公司的ROE常年在9~14%之间?,正是因为它是世界上最好的公司,所以超过了其他任何一个国家的指数。

即使是美国本土公司也不代表美国经济。标准普尔500分公司的利润超过40%来自非美国家,利润增长更快。很难认为它是一家完整的美国公司。

实际上,美国两大交易所的竞争优势远远超过美国经济本身。,美国GDP占全球不到四分之一,但上市公司总市值占全球50%,全球前十大公司均为美股上市公司。与优质资产的稀缺性相比,资本总是过剩的。金融市场决定了供给和持续优质供给的需求。

最后一个原因是,即使单个公司再优秀,它的增长也是有极限的,它的极限来自于行业空间、管理水平等不可抗力,交易所代表的是一群公司,指数的市值加权特征决定了它在不断地进行适者生存,真正做到“基业长青”。

以下是美股近60年前五大市值公司的变化:

1968年:IBM、美国电话电报,通用汽车,埃克森美孚,柯达

一九八一年:美国电话电报,IBM、埃克森美孚,斯伦贝谢(能源)、阿莫科(能源)

1987年:IBM、埃克森美孚,通用电气,美国电话,杜邦

一九九四年:通用电气,美国电话,埃克森美孚,可口可乐,沃尔玛

2000年:通用电气,思科,微软,埃克森美孚,辉瑞

2008年:埃克森美孚,微软,沃尔玛,宝洁,通用电气。

2024年:苹果,英伟达,微软,谷歌,亚马逊,

它的变化有两个主要规律:

1、每隔几年,其中一半的名额就会被替换。

2、具有一定战略优势的企业可以长期滞留

从行业角度来看,前20家公司也代表了当时最具投资价值的行业趋势:

60时代:Zenith、以福特、宝丽来、达美航空为代表的消费电子和“婴儿潮一代”的消费公司;

七十时代:前期是美丽50,石油危机期间是埃克森美孚等石油公司,后期是中小型市值科技公司;

80年代:以可口可乐为代表的消费股;

90年代:思科、微软等科网公司,辉瑞等生物技术公司;

00时代:以甲骨文、IBM为代表的科技公司,如埃克森美孚、沃尔玛、宝洁等必需消费品公司;

近20年:大家最熟悉的科技巨头时代

虽然指数一直在上涨,但是投资者投资的是不同的公司。正如七巨头曾经是FAANG一样,然后往前走。FAAG”,之后,特斯拉和英伟达增加了。

近十年来,美股市值明显集中在科技股上。前十大市值公司中有9家是科技公司。与能源、消费、公共事业等大市值集中的行业相比,科技公司在世界范围内具有更强的“掘金能力”,这也导致美国近几十年的回报明显高于历史平均水平——也就是说,美股的竞争优势在不断加强。

综上所述,是资本和企业的良性循环。优秀的企业吸引全球资本进入美国股市,美国股市也有能力提供更高、更稳定的估值,吸引全球知名企业进入美国IPO。比如阿里巴巴不是美国本土企业,但是市值一度超过了脸书。

所以美股长期走牛,并非因为美国经济如此强大,而是因为资本和贸易全球化,资源集聚;

金融市场不一定与宏观经济完全相关。除了宏观经济,决定股市长期收益的还有制度和管理能力、市场化和信任感,交易所及其指数产品的竞争格局要稳定得多。投资美股指数,对美国的投资并不简单,而是投资两个具有绝对竞争优势的开放式交易所,投资世界上质量最好的公司,投资每个时代最宝贵的产业群。

本文来自微信公众号“lig0624”(ID:作者:思想钢印,36氪经授权发布,sxgy9999)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com