「价格战」打了半年,「阿里云们」想开了 | 浪潮与泡沫

2024年已经过半,科技界进入了一个明显的行列。「冷静期」。在资本市场上,AI泡沫和GPU泡沫在长期乐观和短期悲观主义者的观点博弈中成为新的争议点。但是在大家触手可及的消费方面,AI PC、AI手机的新概念层出不穷,但究竟是噱头,还是创新,谁也无法给出准确的答案。

这是一个值得观察的重要节点。随着中国科技公司进入集中报告发布期,我们试图从兴奋了一年多的科技圈找到真正的技术落地和应用答案,挤出泡沫。

「浪潮与泡沫」策划也由此而来。这个系列包括四篇文章,我们将推出。「消费电子」、「云计算」、「协同办公」和资本侧的「AIGC概念股」深入分析不同主题的文章,旨在捡起一点点思考,记录科技产业的转型与进步。

这个系列的第一篇文章是:《「价格战」打了半年,「阿里云们」想开了》

从阿里云拉开始「价格战」中国云计算市场在经历了过去一段时间的密集调整后,已经基本形成了两个共识。

第一,从整体行业来看,AI为中国云计算市场注入了新的活力。 根据中国信通院发布的最新数据,2023年,我国云计算市场规模达到6165亿元,比去年同期增长35.5%,随着AI原生带来的云计算技术创新和大规模、商业化应用的实施,预计到2027年,我国云计算市场规模将超过2.1万亿元。

第二,从巨头的动作来看,中国互联网云厂商已经形成了两种典型的分化路径, 像阿里云这样的一类再一次清晰明了。「公共云优先」发掘公有云市场增量的战略。 另外一类,比如腾讯云和百度智能云,相对于卷价,他们更愿意利用自己的差异化优势,找到新的增量。

表面上看,这些共识已经摆在桌子上,但是价格战打了半年多,一些新的变化也逐渐显现出来。「硅基研究室」对阿里云、腾讯云、百度智能云三家互联网云计算厂商的Q2季度财务报告进行了梳理,试图回答以下两个问题:

•上半年互联网云厂商的表现如何?有什么不同?

• 究竟是否兑现了AI贡献的增量?

1、凶猛的阿里云,既要又要。

从2024年初开始,阿里云在业绩基本面上的一系列动作和核心关键词可以概括为:凶猛。

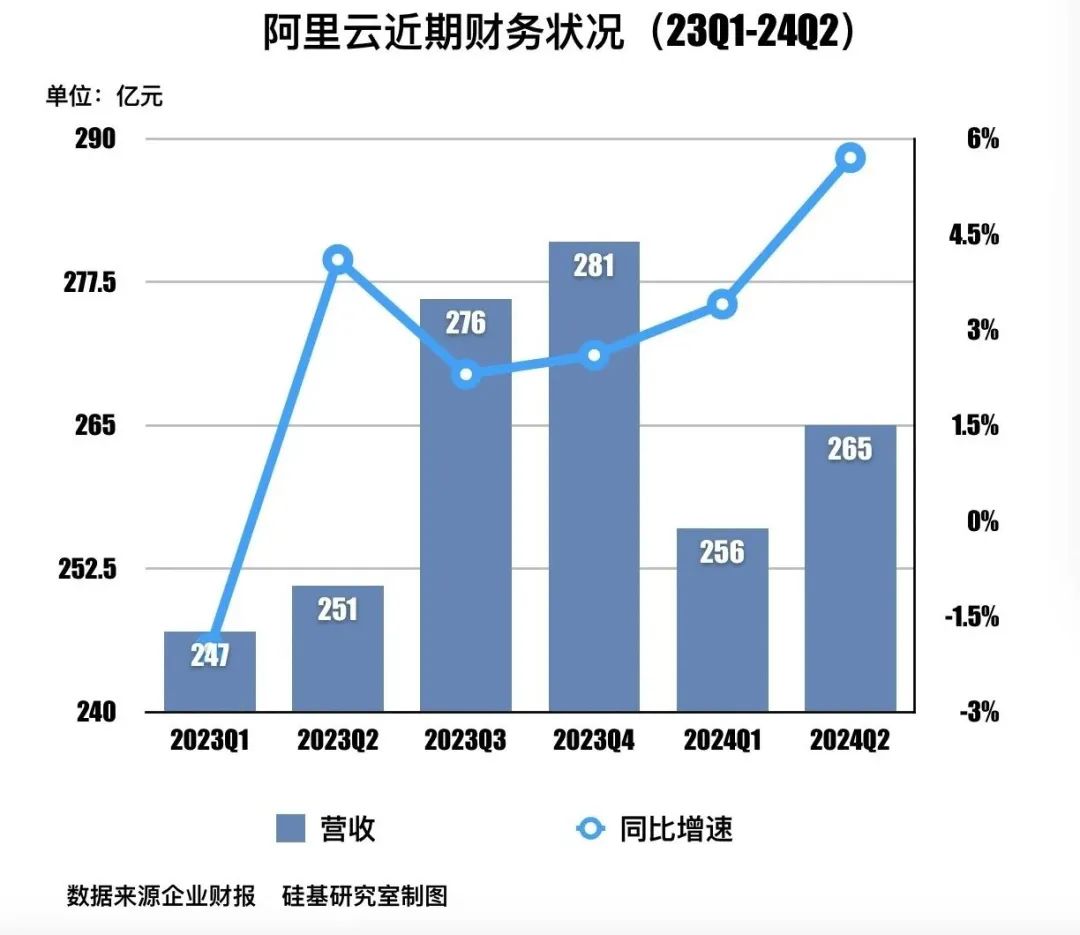

根据最新的财务报告,阿里巴巴云实现了收入增长和利润增长。2024年第二季度,阿里巴巴云收入增长6%至265亿元,其中AI相关产品收入实现三位数增长,公共云业务实现两位数增长。在利润方面,经调整,EBITA利润同比增长155%,单季度EBITA利润也达到23亿元。

从拉长时间线来看,阿里巴巴云告别了去年最黑暗的时刻,收入和利润都走上了正轨。2023年Q1,阿里巴巴云收入增速同比下降2%,历史上首次出现负增长。从那以后,阿里巴巴云加快了转型。「公共云驱动,AI驱动,公共云优先」到目前为止,阿里云已经连续五个季度实现了正增收入。

在财务报告分析会上,与之前的预期管理不同,阿里首席执行官吴泳铭还告诉投资者,增长将继续:“我们外部客户的收入将在财务年度下半年回到两位数的增长,这是相当明确的。”

驱使阿里云如此强硬的原因主要有两个:

首先,兑现纠偏带来的红利。 在过去的一年多时间里,包括阿里云在内的国内云计算制造商的集体行动再次被理解「规模和盈利」阿里巴巴云盈利端的表现也证实了规模和利润的平衡可以通过积极调整业务结构、减少或收缩传统集成和定制项目来实现。

第二,在AI模型的浪潮下,云厂商本身可以借助AI更好地销售云,而阿里巴巴云在再次调整公共云市场后,通过降价等激进行动,在股市中找到了自己的增量。 从今年3月开始,阿里巴巴云在国内外市场掀起了第二轮价格战。其实本质原因是降低了企业的上云门槛,尤其是中小企业,从而扩大了公共云的基本市场。

另一个不可忽视的原因是,阿里集团内部各种资源的协同和阿里云组织层的协同也在停止拆分动作后贡献了增长动能。目前,阿里巴巴云已经在销售方面形成了三个并行的业务部门:公共云业务部门、政府和企业业务部门(原混合云业务部门)和国际业务部门。其中,公共云业务部门负责规模扩张,政府、企业和业务部门通过高利润项目追求利润止损。

因此,与之前的战略摆动不同,阿里巴巴云做大公共云基本盘的主线已经基本明确,下一步需要注意三点:一是关注阿里巴巴云后续的利润水平在规模和利润并重的大方向是否可持续。第二,随着AI的渗透,阿里巴巴云长期以来一直关注公共云的市场份额。

第三,人的因素。技术不可预测,产品和跑道也在变化,但不变的是人。管理层能否坚定执行战略,适应新环境、新技术的变化,尤其是过去经历过组织动荡的阿里云,也是非常重要的。

2、传统的腾讯云,佛性寻找增量。

类似于阿里云的表现,腾讯云在最近一季度也提交了一份持续增长的财务报告。

值得注意的是,从2020年开始,腾讯将不再独立披露腾讯云的收入,而腾讯的云业务属于腾讯。 B业务领域(金融技术和企业服务)本季度实现收入504亿元,同比增长4%。然而,与上一季度7.4%的增速相比,整体增速明显放缓。

据腾讯财务报告显示,公司服务业务收入增长十几个点,主要得益于云服务业务收入增长(包括企业微信商业化增长)和视频号商家技术服务费增长。

腾讯云的增长源于集团在过去一段时间内的坚定执行。「要盈利」一方面,腾讯云通过深耕自研产品,将AI技术叠加起来,将业务结构转化为更高的利润率和标准化的业务PaaS和SaaS。另一方面,整个游戏有明确的界限。腾讯云比阿里云更传统,比如面对面。「价格战」事实上,腾讯云对外的态度显然要谨慎得多。

在被问及「价格战」此时,腾讯高级执行副总裁、云与智慧产业集团CEO汤道生曾说:“我看利润表(P&L)看得很紧,如今,我们坚持可持续发展,专注于商品,巩固技术,管理价格,不断优化成本,让每一个产品和销售模块最终都能养活自己。”他还说腾讯云是"细水长流,看着就会坚持,不是很浪的那种。"

「细水长流」也意味着腾讯云在AI产品端和服务端的反应明显落后于其他厂商。据腾讯云介绍,在推广到C端之前,需要在内部探索高频场景。因此,今年5月底,它被定位为C端AI助手APP。「腾讯元宝」只有珊珊迟到了。

根据QuestMobile的最新数据,今年6月,国内主流大模型厂商仅有2家单独App客户流量超过1000万,即字节跳动豆包(2752万)和百度文心(1134万),腾讯元宝仅为40万。

另一方面,面对更激烈的AI云计算竞争,腾讯云也看到了新的增量故事,出海成为了一个新的方向。与过去低调的动作相比,腾讯云今年在海上显得格外积极,甚至将「出海」在最新一季度的财务报告中写道。

中国云出海并非新鲜事。「硅基研究室」整理一下,2021年国内云厂商明显打开出海加速,主要市场在东南亚、中东等国家,腾讯云也是如此。

然而,与阿里巴巴云时间的先发优势和华为云的国际资源合作不同,腾讯云的出海明显多样化。在行业场景中,做腾讯更擅长的事情,比如社交、直播、游戏、音视频等场景。公开资料显示,2023年上半年,腾讯云国际业务保持两位数增长。根据最新财务报告,腾讯云国际业务在2024年上半年也保持了快速增长。

虽然自主研发、AI和出海已经成为腾讯云增长的新动能,但也带来了可见的挑战。首先,需要长期关注腾讯云C和B端产品的迭代。第二,在海外等增量业务中,需要关注腾讯云海外生态合作伙伴的发展。

3、黑马百度云,大模型送东风。

在网络云厂商中,百度智能云是后发的代表,也被视为一般云计算时代。「迟熟」一朵云,由于先在AIl领域投入,百度智能云早就提出了这一点。「云智一体」战略,以「AI 云」差异化游戏实现突破。

类似于阿里,智能云业务也被视为百度集团业务的增长。「第二引擎」,8月22日,百度创始人李彦宏的财务报告电话将透露,百度智能云今年第二季度收入同比增长14%至51亿元。从拉长时间线来看,百度智能云单季度收入同比增速连续三季度保持双位数。

值得一提的是,百度智能云也是三家互联网云厂商中唯一一家详细披露AI贡献的收入比例的厂商。与阿里云在财务报告电话会议上说的话相比百度创始人李彦宏在上季度财报电话会议上表示:“阿里巴巴云超过一半的收入增长率来自AI商品。”百度创始人李彦宏在第一季度百度智能云收入结构中,AI带来的收入占6.9%。"

AI显著推动了百度智能云的收入。据李彦宏介绍,在本季度百度智能云的收入中,AI贡献的收入比例进一步提高到9%,高于上一季度的6.9%。 此外,李彦宏透露,百度智能云的另一个增长推动力是百度向GPU云客户交叉销售CPU云服务,从而带来更好的盈利能力。

根据中国信通院的调查分析,百度智能云也在公共云PaaS市场蓬勃发展。数据显示,2023年,阿里巴巴云、百度云、华为云、腾讯云、天翼云、移动云在公共云PaaS方面处于领先水平。与2022年的排名相比,百度智能云有了很大的飞跃,这在一定程度上证明了MaaS(模型即服务)模式提升了PaaS平台的能力。

而且百度智能云产业格局的变化和AI披露的坚定来源于两个方面:首先,百度智能云在AI领域的先发优势,例如项目积累,帮助百度智能云更好地过渡到大模型时代。

据行业媒体「数智前线」分析2024年上半年大模型订单,中国电信、科大讯飞、智谱AI、百度云和中国移动位居前五,百度智能云深受中国国有企业的喜爱。百度智能云业务集团总裁沈抖今年5月也透露了一组数据:百度的大模型平台或服务在国内98家央企中有一半以上使用。

第二,重新梳理生态伙伴之间的联系。 云计算行业的一位人士曾经向「硅基研究室」提到目前客户对大模型能力的接受度,最大的考虑不是技术,而是更关键的认可。“很多客户关注的是大模型能否给业务带来可见的价值。”

从去年9月开始,百度智能云重新梳理了客户结构和市场,将生态合作伙伴分为情景创造合作伙伴和用户成长合作伙伴,重新划分了大型市场,进一步细分为头部市场、价值市场和高潜力市场。据「雷锋网」报道称,今年以来,百度智能云一直在招聘圣贤,建立生态团队,提高服务、资源和咨询能力,明确分工带来的积极变化也体现在基本面。

然而,目前的大模型商业化竞争还处于起步阶段。百度面前更严重的问题可能不再是百度智能云,而是更多挑战者入侵了略显疲软的基本盘业务和搜索领域的优势地位。

4、一场短期和长期的游戏

当前行业格局发生变化,对中国云计算厂商未来的走向,困惑也一直萦绕在行业的头上。

“已经是股市了”。上述业内人士提到。自2022年以来,中国公有云市场增速放缓是不争的事实,而大模型、出海等新增量并没有带来可见的、规模化的增长,这也让互联网云厂商面临一场「短期与长期」的博弈。

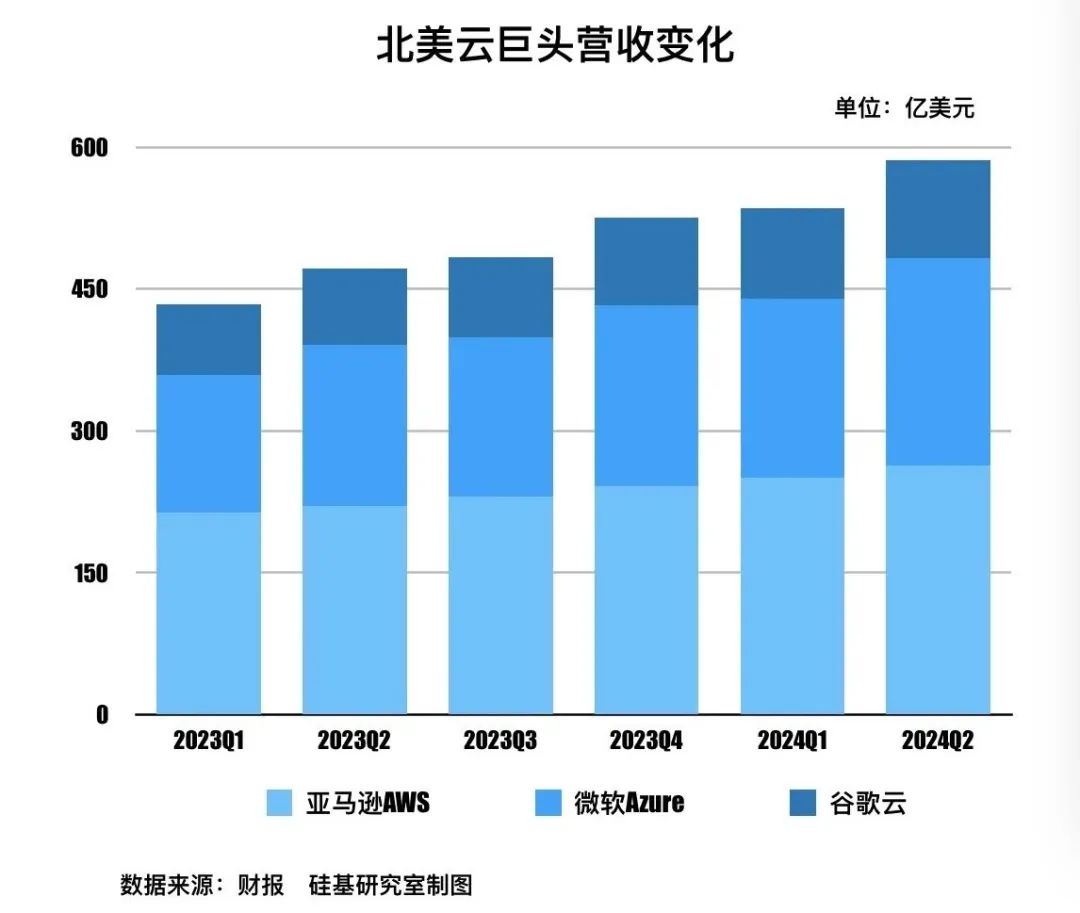

不只是国内的云巨头。亚马逊AWS,以欧美为代表,海外云计算市场分工明确,成熟度较高,、包括微软Azure和谷歌云在内的北美云巨头也在经历类似的游戏。

在此之前,我们曾经认为北美云计算巨头正面临着“云巨头掀起组织变革,生成式AI陷入冰火两重天”。「在裁员的同时进行重组」组织战和早期拉响的组织战「资本开支战」。

虽然北美云巨头在最新业绩中提到AI正在带来可见的增量收益,使用AI的客户数量大幅增加,但并不能抵消市场的质疑。组织Synergy Research Group 数据显示,第二季度亚马逊、微软、谷歌的资金支出超过480亿美元,大部分资金流向基础设施建设。

Keith摩根士丹利分析师 Weiss表示:“业界正在激烈争论生成式AI的资本支出能否与其货币化相匹配?”

在本季度的财务报告电话会议上,阿里高管也被问到了同样的问题,他表示,预计未来几个季度将继续保持领先水平的资本支出:“因为客户需求依然旺盛,没有完全满足”。

云计算是一项依赖于规模、生态和长期投资的业务,这在AI时代并没有改变。 短期来看,下半年云计算市场的竞争依然激烈,构建生态,在具体场景中落地大模型能力,让生态多方看到价值,提高计算率资源的利用率,这仍然是互联网云厂商的主线。好消息是,从全球来看,云计算市场的复苏已经成为确定性趋势,互联网厂商的收入增长表现证实了这一点。

掘金在股市中确实不容易,但是正如一位业内人士所分析的那样:“阿里云现在至少在战略上更加务实和清晰。

*电影《游泳者的心》中的封面图片

本文来自微信微信官方账号“硅基研究室”,作者:kiki,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com