利率持续下降,业绩变化较大,武汉有机港股上市后已跌破发行价格

武汉有机股在港股上市仅一个多月(2881.HK),股票价格正面临着持续下跌甚至跌破发行价格的困境。

格隆汇了解到,今年6月18日,武汉有机公司正式在港交所上市。Wind数据显示,当日武汉有机发行价为5.50港元/股,开盘价为9.88港元/股,最高冲至10.30港元/股,最终收于7.02港元/股。截至7月29日,武汉有机收于4.49港元/股,不仅跌破发行价,而且股价比开盘价下跌54%以上。

在股权结构方面,截至招股章程日期,高元坤先生通过其全资投资控股公司Vastocean Capital Limited有66.86%的公司已经发行了股本。高先生将间接和实益有权在我公司股东大会上行使53.75%的投票权(假设超额配股未被行使),并在全球开售结束后行使。

根据公开信息,高元坤先生曾经是济南首富。2008年,胡润财富榜上有40亿元的财富,曾经是济南首富。

根据招股书,武汉有机公司的IPO募集资金中,约82%将用于建设新的生产设施,主要生产甲苯氯化产品和衍生品,以增加湖北新轩宏生产基地的生产能力;约3%将用于R&D活动;约5%将用于销售和营销活动,以提高公司在中国和海外的品牌知名度;约10%将用于公司的运营资本和一般企业。

01 毛利持续下降

武汉有机是中国和世界知名的甲苯衍生品供应商,主要专注于甲苯氧化和氯化产品、苯甲酸氨化产品等精细化工产品的制造。主要用于食品防腐剂、家用化工产品、饲料原料酸化剂等。产品以中国为基地的产品开发和制造实力销往70多个国家。

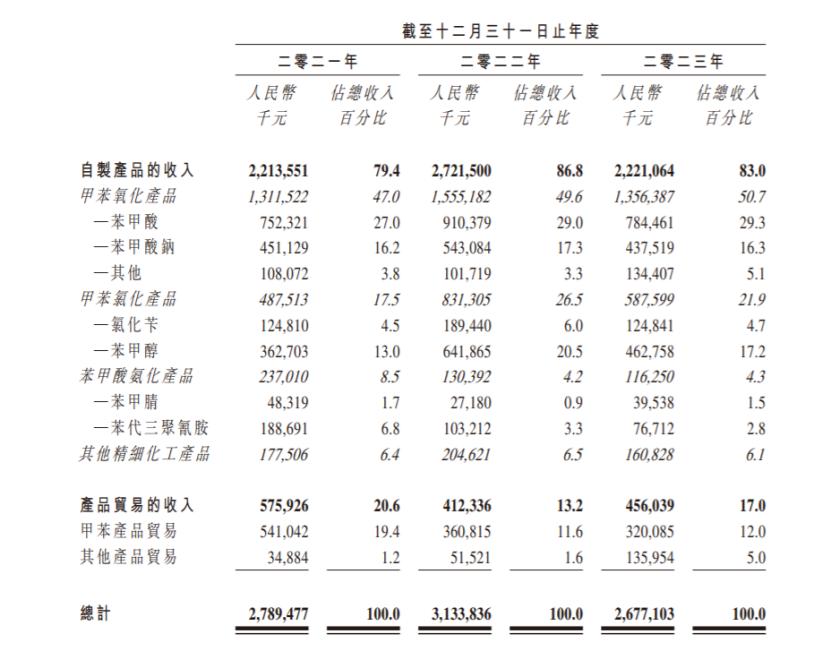

从营收构成来看,武汉的有机收入主要来自自制产品销售,包括甲苯氧化产品销售、甲苯氯化产品销售、苯甲酸氨化产品销售等。2021年、2022年和2023年,公司自制产品销售贡献的收入分别占总收入的79.4%、86.8%和83.0%。

就业绩而言,招股书显示,2021年、2022年和2023年,武汉有机业务收入分别为27.89亿元、31.34亿元和26.77亿元;同期,公司净利润分别为3.09亿元、3.4亿元和0.73亿元。

不难看出,上市前公司业绩发生了很大变化。在这些情况下,2023年公司收入和净利润同比下降, 比去年同期下降了大约14.58%和78.53%。在这些人中,净利润从3.4亿元下降到0.73亿元。

对于公司2023年收入同比下降的原因,公司表示,主要原因是市场对公司产品的需求普遍下降,甲苯氧化产品市场供应增加,导致公司产品销量和平均售价明显下降。

武汉有机毛利分别为22.9%,2021年、2022年和2023年。、22.3%、12.3%。可以看出,在上市之前,公司的毛利率呈下降趋势。

对此,公司表示,毛利率在业绩记录期间波动,主要受公司自制产品平均售价和产品贸易成本(包括生产主要原料石油甲苯的成本)等制造成本波动的影响。2023年,公司毛利率明显下降,主要产品平均售价因宏观经济和行业原因不成比例下降。

其中,宏观经济和行业原因导致公司产品销量和价格下降,对公司毛利和毛利率产生不利影响。疫情过后,经济复苏不如预期,导致下游需求大幅下降,中国和世界经济也存在较大不确定性。此外,甲苯氧化商品市场供应的增加进一步加剧了市场竞争。

另外,与公司过去的表现相比,生产基地的利用率相对较低,加上2023年2月公司生产基地的维修,也影响了公司的毛利率。

02 两年累计宣派股息超过13亿元

另外,上市前的大笔分红,也使得武汉有机市场存在争议。根据招股说明书,2022年2月、12月和2023年,武汉有机分别宣布股息10.13亿元、8980万元、2.7亿元,总额约为13.73亿元。

此次IPO募集资金总额约为1.01亿港元,净收入约为2585万港元,与之前的高额分红相比,显得微不足道。

值得注意的是,武汉有机供应商高度集中。公司向少数供应商购买原材料,尤其是甲苯。2021年、2022年和2023年,五大原材料供应商(均为独立第三方)分别占公司总购买额的76.6%左右、78.0%和79.7%,而最大原材料供应商分别占购买总额的41.0%左右、32.9%和27.9%。

2020年、2022年和2023年,消耗原材料的成本分别占公司销售成本的54.7%左右、64.5%和59.0%。

公司表示,不能保证与上述供应商重新签订采购协议,也不能保证在未来重新签订相关协议时及时找到替代供应商。主要甲苯制造商可能会暂停生产进行定期维护,公司也不能保证未来能够以可行的商业价格供应足够的原材料来满足未来的生产需求。

此外,原材料价格(尤其是甲苯价格)受上游产品(即石油)的影响,国际原油价格的所有变化都可能增加公司的销售成本,降低公司的毛利和毛利率。公司不能保证未来不会受到任何原材料价格上涨的不利影响。

若原材料短缺或企业无法及时向客户转移原材料价格增长,企业的经营和经营效益可能会受到不利影响。

据弗若斯特沙利文报道,根据2023年的销售收入,武汉有机是中国最大的苯甲酸和苯甲酸钠制造商和第二大苯甲醇制造商,分别占2023年中国市场总收入的62.0%、37.9%和33.9%。从全球市场来看,公司在2023年苯甲酸和苯甲酸钠制造商中排名第二,在苯甲醇制造商中排名第三,分别占2023年全球市场总收入的37.0%、22.4%和20.6%。

尽管企业在苯甲酸和苯甲酸钠领域具有一定的市场地位,但其业务仍然面临着巨大的竞争。

武汉有机在招股书中表示,公司在竞争激烈的市场中经营,各业务部门都面临竞争。公司的一些竞争对手可能拥有更高的产能、人力等资源、更强的财务实力、更知名的客户群、更多样化的产品组合、更成熟的品牌和市场认可度。

该公司表示,预计未来市场竞争将更加激烈。激烈的竞争会给公司带来定价的压力,这可能会压抑公司某些产品的利润率,降低公司的收入。如果公司没有有效竞争或保持公司在市场上的竞争力,公司的业务和经营效率可能会受到不利影响。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:发哥说新股,36氪经授权发行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com