在龙图光罩之前,秘书长被监管警告,大客户关联方突然入股。

七月二十六日,深圳龙图光罩有限公司(以下简称“龙图光罩”)将在网上发行,即将在上海证券交易所科技创新板上市。

龙图光罩的主要业务是R&D,生产和销售半导体模板。在IPO方面,公司募集资金6.63亿元,主要用于高端半导体芯片模板制造基地项目、高端半导体芯片模板R&D中心项目以及补充营运资金。

值得注意的是,龙图光罩的前秘书长曾担任科技创新板IPO项目的保荐代表人,但由于履职工作不到位,被监管机构采取了警示措施。

另外,公司IPO前夕大客户“突击入股”,入股后,龙图光罩向低价销售商品,其合理性还需要进一步观察。

01 由于IPO项目履职不到位,前秘书被警告。

龙图光罩前身为龙图有限公司,成立于2010年4月,注册资本共计1000万元,由魏小鹏、叶小龙、王金艳、高昂、张兰秀分别出资。

公司于2022年9月调整为股份制有限公司。值得注意的是,截至招股书签署之日,龙图光罩的股权相对分散,且公司无控股股东。柯汉奇、叶小龙、张道三人签署了《一致行动协议》,总共控制了龙图光罩75.99%的股份,为公司的共同实际控制人。

值得注意的是,2022年9月,邓少华加入龙图光罩担任董事会秘书。

根据招股书,邓少华出生于1992年,有多家头部券商的工作经验。2016年7月至2020年9月,邓少华在招商局证券股份有限公司投资银行部工作,担任高级经理;2020年9月至2022年8月,在申万宏源证券承销保荐有限公司华南投资银行部担任高级副总裁。

邓少华于2022年9月开始担任龙图光罩董事会秘书。

不过,龙图光罩的询证函回复显示,邓少华曾在科技创新板IPO项目中担任保荐代表,但由于履职工作不到位,于2022年3月被采取了控制警示措施。

图 / 基于VRF协议的摄图网络

根据公开信息,处罚原因是邓少华在尽职调查和首轮咨询回复审查过程中没有对主要客户信息、主要客户与发行人高管之间的联系进行全面审查,导致相关信息披露不准确,直到报告信审查后才得到纠正。

对此,监管部门要求龙图光罩证明其能否勤勉尽责地履行董事会秘书的职责,是否仍然适合担任上市公司董事会秘书的重要职位,结合其不久前采取的管控警示措施和原因。

虽然龙图光罩在问询函的回复中解释说邓少华被控警告的信息披露不准确,但根本原因是邓少华没有主观意愿和职业道德问题,因为他是这个项目的高级管理人员。

但「创业最前线」注意到,邓少华作为董事长,在龙图光罩上拿着超过其他高管的高薪。

询问函回复显示,邓少华2022年入职后,原工资总额为35.96万元,月平均工资约8.99万元,月薪位居董事高位。奇怪的是,作为一名新的高管,邓少华为什么会得到最丰厚的报酬,这一点需要引起重视。

对于这一点,龙图光罩在询证函的回复中表示,考虑到邓少华良好的专业背景和执行能力,公司在2022年7月开始履行相应的入职准备工作和流程,结合公司的关键发展阶段,考虑到邓少华良好的专业背景和执行能力,公司在邓少华2022年9月正式入职后,向公司支付了约2个月的工资作为一次性入职补贴,导致邓少华在2022年9-12月的月薪水平高于其他董事。

然而,仅仅一年时间,邓少华就离开了董事会秘书。招股书显示,邓少华从2023年10月开始不再担任公司董事会秘书,然后担任总经理助理。董事会秘书既是财务总监范强。

在招股书签署之日,邓少华拥有龙图光罩的员工持股平台奇龙谷合伙15%的出资额。

02 大客户关联方入股,低价销售为什么?

龙图面膜的主要业务是R&D,生产和销售半导体面膜模板,这是中国稀缺的独立第三方半导体面膜模板制造商。公司已掌握制作130nm或以上节点半导体面膜模板的核心技术,形成包括CAM在内的、全过程光刻检验的核心技术体系。

公开资料显示,2021-2023年(以下简称“报告期”),龙图光罩营业收入分别为1.14亿元、1.62亿元和2.18亿元;同期归母净利润分别为4116.42万元、6448.21万元和8360.87万元。

图 / Wind(单位:万元)

报告期内,龙图光罩的收入规模不大,但公司的营业收入和归母净利润呈上升趋势,这离不开公司大客户的帮助。

值得注意的是,龙图光罩在IPO申请前夕,有不少大客户关联方突击入股。

招股书显示,2022年12月,即龙图光罩申请科技创新板IPO五个月前,公司注册资本增加337.50万元。

其中,龙图光罩客户华虹半导体关联方华虹虹芯以8000万元的价格认缴新注册资本150万元;客户立昂微关联方瑞扬合伙以4000万元的价格认缴新注册资本75万元;客户士兰微关联方士兰控股和银杏谷一号认缴新注册资本75万元。

图 / 回复龙图光罩问询函

增资后,华虹半导体、立昂微、士兰微三家龙图光罩用户的关联方分别持有该公司4.49%、股权的2.25%和2.24%。

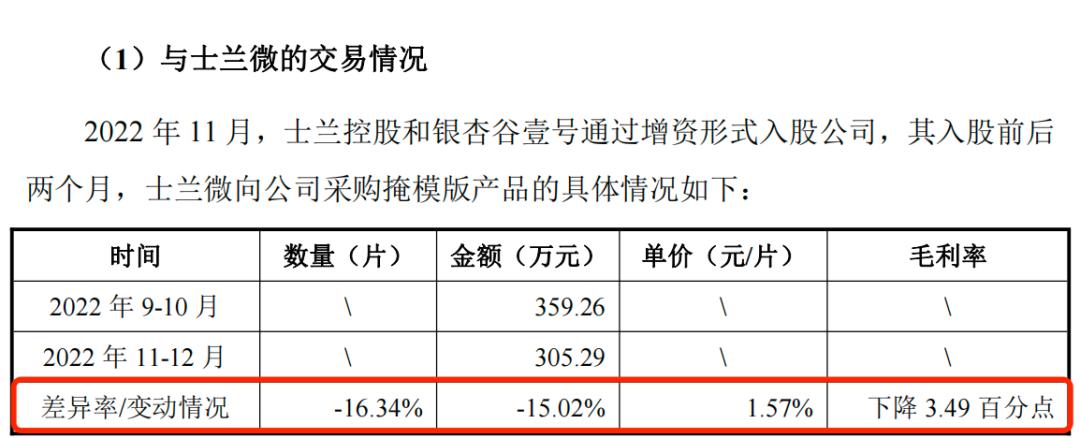

值得注意的是,当关联方入股时,士兰微与公司的交易量大幅增加。

2020-2023年,龙图光罩向士兰微的销售额分别为835.33万元、1840.92万元和2205.06万元,占销售总收入的7.35%。、11.40%和10.10%,呈现出快速增长的趋势。尤其在2022年之后,销售额迅速增长。

图 / 龙图光罩招股书

另外,入股前后两个月,龙图光罩向士兰微的销售毛利直接下降3.49百分点。

图 / 回复龙图光罩问询函

另外一位客户立昂微的关联方在入股龙图光罩后,立昂微直接进入龙图光罩的前五位客户中。

2022年和2023年,龙图光罩向立昂微的销售收入分别为627.98万元和1000.79万元,占本期销售收入的3.89%和4.58%,立昂微各自成为龙图光罩的第五、四位客户。

值得注意的是,龙图光罩向立昂微销售的产品是应用于功率半导体的石英掩模版。根据询证函的回复,以350nm的工艺尺寸为例,2022年和2023年上半年,龙图光罩销售给立昂微和其他客户的商品平均单价差分别为-14.46%和-15.89%,销售给立昂微的价格远低于其他公司。

图 / 回复龙图光罩问询函

大客户关联公司“突击入股”后,龙图光罩是否为大客户提供了价格较低的“友好价格”?需要进一步关注交易是否公平。

03 产能利用率下降,原料进口依赖

半导体掩模版作为龙图光罩的主要业务商品,是芯片制造的关键工具。

半导体模板产品广泛应用于功率半导体、MEMS传感器等特殊工艺半导体领域。终端应用包括新能源、光伏发电、汽车电子等场景。

根据基板材料的不同,龙图光罩制造的模板产品主要可分为石英模板和苏打模板两类。

值得注意的是,半导体模板作为半导体制造中的关键材料,技术难度大,R&D周期长,在中国起步相对较晚,长期被日本、美国等国际光罩巨头垄断。龙图光罩的主要竞争对手包括美国Photronics、日本Toppan、日本DNP、在中国大陆,中国台湾光罩、迪思微、中微掩模等行业集中度较高。

在激烈的市场竞争下,龙图光罩的市场份额并不高。

询问函回复显示,2022年,中国大陆龙图光罩半导体掩模版的市场份额为1.32%。;独立第三方掩模版在中国大陆的市场份额为2.64%。

不仅如此,龙图光罩的主要原料是应时基板、苏打基板和光学薄膜。应时基板和光学薄膜技术难度较大,供应商主要集中在日本、中国台湾省等地,公司原材料有一定的进口依赖性。

另外,龙图光罩的主要生产设备,如光刻机,主要从国外供应商那里购买。

可以看出,目前我国模板产业链的配套能力有待提高,与模板生产相匹配的产业仍在发展中。即使下一步上市成功,龙图光罩也面临许多挑战。

第一个问题是进口依赖。公司生产所需的光刻机、高精度应时基板、光学薄膜等。仍然主要依靠进口。如果海外限制公司涉及的设备和材料,将对龙图光罩的生产经营产生不利影响。

此外,还有龙图光罩本身的生产问题。报告期内,龙图光罩的产能利用率分别为90.32%、78.78%和82.63%。与2021年相比,2023年产能利用率下降了近88.63%%。

图 / 龙图光罩招股书

一般来说,产能利用率的下降意味着公司的生产设备没有得到充分利用,导致设备资源的闲置和浪费,不仅增加了公司的固定成本负担,也降低了整体资源的配置效率。

不仅如此,龙图光罩的营业收入在2亿元左右,与国际厂商相比,经营规模仍有较大差距,存在经营规模小、抗风险能力弱的风险。

综上所述,上市后的龙图光罩还有“硬仗”要打。

本文来自微信微信官方账号“创业前线”,作者:左星月,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com