盐津店,最担心的事情出现了。 | 牛熊榜

生产|妙投APP

作家|李昱佳

头像|视觉中国

核心看点:

预先披露业绩证实了“盐津店高增长结束”的预期,增长拐点已经明确,估值回归是必然的;

随着业绩增速放缓,行业竞争加剧,盐津店开始被多元化战略攻击,渠道驱动的弊端凸显出来,增收不增利可能成为常态。

三月二十八日妙投发布了《盐津店,最后的“狂欢”》,到目前为止,盐津店已经如期下跌了25%以上。特别是上周三(7月10日)预先披露2024年上半年业绩后,股价连续三天加速下跌。

(资料来源:choice数据)

盐津店上半年的业绩在目前的消费市场下并不差。

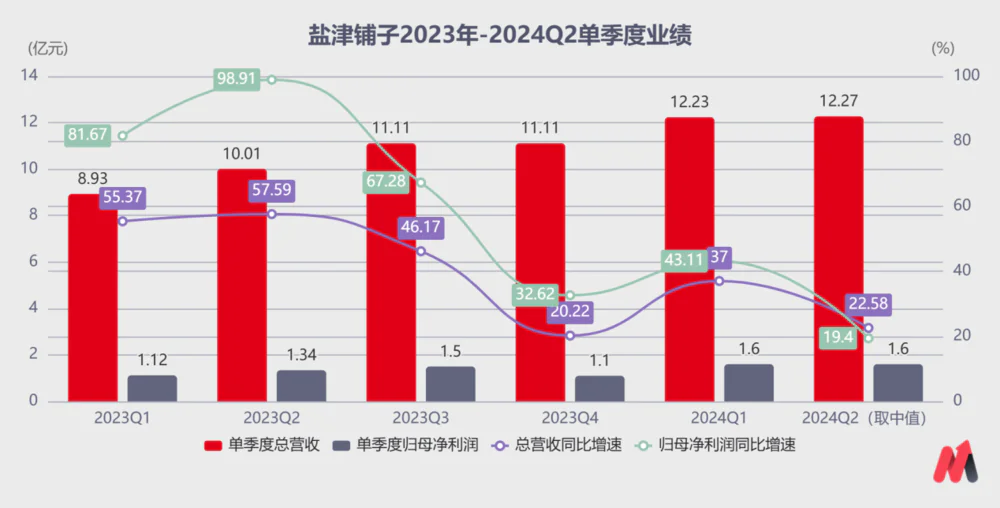

根据公司公布的业绩预测,2024年上半年,盐津店预计收入将达到24亿~25亿元,同比增长26.72%-32.00%。;归母净利润为3.1亿~3.3亿元,比去年同期增长26.18%-34.32%。

然而,在垂直比例中,这种预披露的表现不仅证明了我之前对“盐津店是最后的狂欢”的看法,而且增速甚至比预期的还要快。因此,利润转折点已经出现,未来预期越来越差,其估值不可避免地会回归甚至超卖。

第一,高增时代已经结束,拐点已经现在。

盐津店过去充分享受了在品类多样化下不断提升业绩的动能,从盐津特色干果,到如今的辣卤、海底、烘焙、薯条、鹌鹑蛋、干果七大核心品类。

但公布的第二季度业绩基本确立了之前对妙投的分析,盐津店的高增长时代已经结束。投资预期发生变化后,估值下降是一个高概率事件。

2024年第二季度,根据公司发布的业绩预测,盐津店预计营收将达到11.77亿~12.77亿元,同比增长17.5%~27.5%;预计归母净利润约为1.5亿~1.7亿元,比去年同期增长12.1%-27.0%;扣除非归母净利润为1.22亿~1.42亿元,比去年同期增长-8%~7.05%。

而且去年第二季度,盐津店的利润和归母净利润仍保持在57.59%、98.91%的超高水平。与过去的自己相比,今年第二季度盐津店的表现确实无法实现,股价连续三天下跌是合理的。

(资料来源:choice数据)

根据盐津店铺披露的信息,扣除非归母净利可能为负有两个原因:

一方面受季度股份支付费用波动影响较大。去年同期,盐津店股权激励支付的股份费约为775万元,今年上涨至2505万元。

此外,为了打造“蛋王”鹌鹑蛋和“魔王”素毛肚在B端渠道的品牌实力,第二季度盐津店的销售成本增加,挤压了盈利空间。

而且第二季度的收入增长主要来自正全力推广的“蛋皇”鹌鹑蛋、“魔王”素毛肚两大商品。

其中,6月份“蛋皇”鹌鹑蛋的营收已经达到了鸡蛋零食的近一半,“魔王”素毛肚芝味单品的月销量持续环比增长。

然而,“魔王”素毛肚在2022年爆发,2023年的表现低于预期,今年在低基数下的销量略有回升,已有近三年的商品红利期结束。2023年,“蛋皇”鹌鹑蛋爆发,预计今年将有一年的红利期。但是,2024年以后,随着这些新品类的快速放量期结束,盐津店未来的增长势头将面临考验。

参照过去的增长率和第二季度的表现,我们可以推断下半年盐津店各品类的增长率。可以看出,即使按照最乐观的预期计算,盐津店的总营收增长率也只有30%。

假设盐津店下半年销售净利率仍能保持在第一季度的13%高水平,不受渠道降价和竞争加剧的影响,那么今年归属于母亲的净利润估计在7亿元左右,同比增速约为38%。科技机构一致预计,2024年和2025年盐津店归属于母亲的净利润增速将进一步降至33%、28%。

事实上,“不受渠道压制,净利率继续保持高水平”的假设已经难以建立,盐津店的投资预期已经完全改变。

第二,正被平价渠道驱动。

尽管多元化战略为企业的发展扩大了多个增长空间,但是主要品牌的影响力和认知能力也会同时被分裂。

在多元化战略收益后期,业绩增长率进一步下降。随着廉价零食渠道规模的进一步扩大,盐津店品牌力被削弱的弊端将得到充分暴露,渠道驱动的概率将会增加。

2017年烘焙线投产后,盐津店大力发展直营超市渠道,其利润占沃尔玛、步步高、华润万家、大润发、家乐福等直营超市的53.6%。

随着多元化运营的推进和超市客流的下降,盐津店积极收缩直营超市的比例,并将其部分收缩 KA 店铺由经销商经营,2018年经销取代直销成为公司最大的营收渠道。2021年下半年,盐津店开始布局廉价零食渠道,经销渠道收入比例迅速提升。

从2017年到2023年,盐津店直营渠道的收入比例从53.6%下降到8.1%,经销渠道的收入比例从40%上升到72%,电商渠道的收入比例从7%上升到20%。

虽然多渠道的发展可以及时捕捉到各种渠道的出路,但盐津店在过去大型超市中岛和专柜战略下失去了强大的品牌认知和品牌形象。公司越来越像B端渠道的供应商,渠道的话语权似乎正在被削弱。

近日有消息称,盐津店向零食供应的一款鹌鹑蛋配送价格由185元降至158元,零售价由23.5元降至19.8元,降价幅度约为15%。

市场对降价的看法存在分歧。积极的声音认为鹌鹑蛋的成本和价格下降,盐津店积极降价可以获得更大的优势。负面声音认为盐津店已经开始被渠道降价,一旦开始降价,同类产品未来也会面临同样的困境。

妙投认为,无论盐津店是主动还是被动,这次降价都说明“盐津店”这个词在廉价销售渠道没有太大的品牌优势。当你想以更低的价格占据更多的市场份额时,盐津店已经输了。

虽然消费者喜欢看到品牌内卷和价格下跌,但你不觉得今天的价格战有点畸形吗?非理性的低价只会不断消耗产品质量,探索食品安全底线,最终支付我们的客户。

2023年12月18日,盐津店铺为了获得更多的渠道增量,进一步捆绑了平价零食的第一业态,非常忙碌的集团3.5亿元。

上半年,2024年6月12日,全国零食集团门店总数突破1万家,u200c成为中国零食连锁行业第一家万店公司,半年新开门店约2500家,比我们之前预期的要快。

但是从预披露业绩来看,上半年平价渠道的进一步扩张并未使盐津店继续获得收益。

2021年下半年,盐津店铺布局了量贩零食渠道,在平价零食渠道迅速扩张的两年里,盐津店铺的总收入每年增长9.16亿元,归母净利润每年增长1.78亿元。

上半年,盐津店收入预计同比增长5.56亿元,占9.16亿元的60.7%,上半年归母净利润预计同比增长0.74亿元,占41.6%,占1.78亿元。

u200c

廉价渠道的扩张推动了零食之间的内卷,争取低价,抢占市场,增收不增利将是盐津店的下一个正常状态,估值20倍~25倍才合理。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com