中国的稀土,又上了一次高度

、、、、、、、、、、、、、、、、、、、、、、、、、、、。

以上17个字,很多人一个都读不出来。

这些稀缺字的总称, 叫稀土。

然而,稀土易记的绰号有很多:“工业维生素”、“工业黄金”、“工业血液”和“非常工业味精”。无论哪个绰号,都能看出稀土对现代工业的重要性。

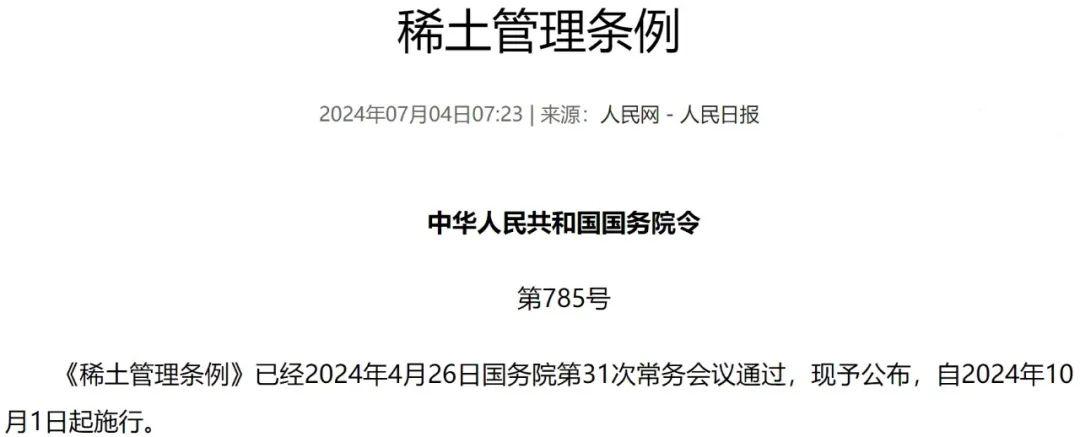

因此,当中国的《稀土管理条例》(以下简称《条例》)最近发布时,世界正在振动。a股稀土永磁板块大幅上涨,平均上涨3%。外国媒体也发出了一些担忧的声音。

中国是稀土大国,也是国家稀土产业链的领导者之一。然而,长期以来,中国的稀土产业一直处于大而不强的地位,仍然有很大的产业价值尚未释放。

这次《条例》的出台,被很多外媒解读为中国对特定国家的压力。但深入研究后,我们会发现,随着稀土重要性的日益突出和国际竞争的变化,这只是处于优势地位的中国稀土产业链,为了达到应该达到的高度,再次开启了自我进化。

用其所长

中东有石油,中国有稀土。

事实上,中国的稀土已经进行了产业升级。

稀土,实际上并不稀缺。只是分布非常不均匀,可采矿聚集的稀土矿比大多数其它矿物都要少。据美国地质调查局统计,全球稀土储量为1.2亿吨,其中中国储量为4400万吨,占世界第一,占36.67%。

越南、澳大利亚、巴西、美国等国家也有丰富的稀土资源。中国成为稀土产业的领导者的核心原因不是因为储量最高,而是因为它愿意挖掘。

1992年,邓公说“中东有石油,中国有稀土”,这使得稀土成为更受关注的材料。稀土产业也从最初的国企和大中型企业逐渐进入,最终民间投资逐渐进入。

20世纪中国经济发展之初,仍然高度依赖原始矿产资源作为主要增长点。由于稀土采矿污染较强,许多国家已经关闭了自己的稀土采矿改革,从中国购买。

国际需求的加强进一步刺激了国内生产的积极性。更多的进入者促使中国稀土产业表现出“小散”的局面,进一步加深了低价出售资源和环境污染的问题。

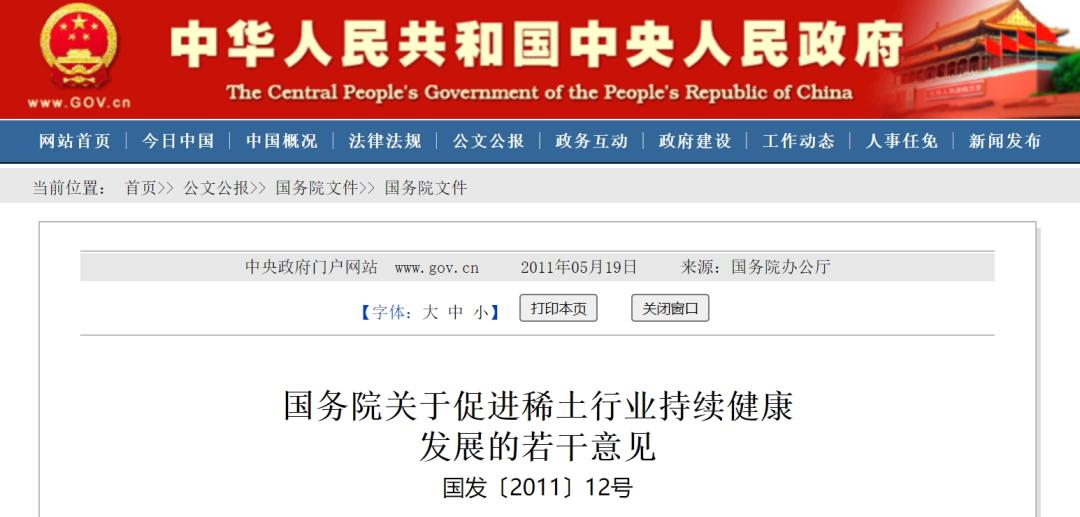

针对稀土产业发展中存在的问题,我国于2011年5月正式发布了《关于促进稀土产业持续健康发展的若干意见》,将保护资源和环境、实现高质量发展作为更为重要的作用。这条发展-整治-标准化的道路,是中国稀土逐步发展壮大的过程,也是中国在世界稀土产业链中占主导地位的过程。

在强大的内外需求刺激下,中国逐步建立了完整的稀土产业链。每个稀土产业集团基本上都实现了矿山资源开采、冶炼分离、深加工和研发的产业链布局。

更重要的是,除了源头选矿之外,中国的稀土产业在冶炼分离技术上也有国际领先水平,综合能力迅速提升,使中国成为世界上最大的稀土生产、消费和贸易国。

据美国地质调查局统计,2023年全球稀土矿产量达到35万吨,比2022年增长16.7%。2023年,中国矿产量达到24万吨,占全球市场的68.6%。

根据中国地质科学院全球矿产资源战略研究中心高级工程师宋科余的《中长期稀土资源供需格局》报告,中国稀土消费自本世纪以来一直占据全球消费量的第一位,2022年占全球消费量的75%,比2000年增长近10倍。

虽然整个行业占据了优势,但是从稀土的真正价值来看,我们仍然没有完全利用它的优势。

空间仍在

正是稀土造就了这一切。

究竟稀土的价值是多少?

稀土具有丰富的磁、光、电特性;

稀土必不可少于稀土永磁材料、稀土催化材料、光学材料、储氢材料、磁制冷材料、光导纤维、磁光储存材料、巨磁阻力材料、稀土激光材料、超导材料等高科技材料;

稀土广泛应用于航空、航天、信息、电子、能源、交通、医疗服务等13个领域,40个行业。

尤其是在军事科技方面,如果说黄金是金融的稳定剂,那么稀土就是现代科技的稳定剂。业内甚至有人把它提升到“谁掌握了稀土,谁就全天候掌握了战场”的高度。据说一位前美军军官曾经说过:

“海湾战争中不可思议的军事奇迹,以及美国在局部战争中对战争进程的不对称控制,一定意义上是稀土造就了这一切。”

虽然价值如此之大,但“稀”的价格并没有长期以来以价格出售,而是以“土”的价格出售。这主要是由于行业发展初期的小散乱局面,造成了一定程度的恶性竞争。在价格竞争下,珍贵的稀土经常以超低的价格出售。混乱的挖掘和浪费仍然存在,资源的综合利用效率较差。

2014年,工业和信息化部发布《成立大型稀土企业集团工作指引》,开始成立大型稀土集团。截至2016年底,已整合南方稀土、广东稀土、厦门钨业、五矿、中铝、北方稀土等六大稀土集团。

到2021年,中国稀土集团成立,南方稀土、五矿、中铝、广东稀土相继融合。稀土行业只剩下三大集团了。这在一定程度上改变了过去小、散、乱的行业形势,提高了行业集中度。

伴随着集中度的提高,中国稀土的竞争力得到了充分的提高。2021年,中国稀土出口价格迅速飙升,并于2022年达到历史顶峰。

然而,自2023年以来,中国的稀土产业仍然面临着巨大的考验。今年以来,稀土价格开始下跌,直接影响到上市公司的业绩数据:2023年中国稀土营业收入39.88亿元,同比下降5.4%,净利润4.18亿元,下降45.66%;北部稀土收入下降超过10%,纯利润下降超过60%。

2023年,我国出口稀土商品总额达到52306.5吨,同比增长7.3%,但累计出口值达到53.4亿元,同比下降24.5%。

由于全球经济形势下稀土需求的减少,行价的低迷也在很大程度上伴随着稀土战略价值的重要性,以美国为首的国家正在努力在不包括中国的情况下建设稀土供应链。

当前,中国是我国罕见的稀土产业链。但是从理论上讲,其他具有不同产业链环节的国家也能拼接出一条新的供应链。,例如,美国、澳大利亚都有矿物质,法国、马来西亚都有冶炼分离能力,日本、德国都能生产钒铁硼磁体。

欧美国家长期以来一直在努力实现这一目标。

中国科学院院刊曾提到,中国全球稀土冶炼分离产量占97%,但2020年中国稀土冶炼产能占比降至88%,美国、澳大利亚、马来西亚等国开始建设和重建稀土分离冶炼产能。

2023年9月10日至11日,美国高级官员对越南进行了国事访问,并签署了一系列合作协议。从采矿、提取、分离到深加工,包括稀土资源和技术合作。

伴随着海外稀土产业的发展,2012年中国稀土的全球比例已经从90%下降到70%,这将挑战中国稀土产业链未来的价值表现。在这种背景下,中国稀土产业链的再进化势在必行。

一张王牌

这个王牌的重量一直在增加。

虽然中国稀土产业链面临挑战,但仍处于国际优势地位。尤其是在选择、冶炼、分离、净化等关键环节的核心技术,已经处于世界领先地位。同时,中国强大的制造业和服务业完整链条也非常重要,这使得竞争对手无法真正保持成本一致。

在巨大的利益诱惑下,经常会发生稀土领域的商业甚至更高级的窃密案件。一些背景复杂的海外机构和组织尽最大努力。

目前,中国已将“稀土提炼、加工和利用技术”纳入禁止出口范围。因此,《条例》的颁布,其实是中国在顶层设计中的一次自我进化,积极走出舒适区。

有些条例的内容其实并不新鲜,一切还是围绕着产业链的提升。

首先,在产业链的根源上,《条例》明确规定,稀土资源属于国家所有,任何组织或个人不得侵占或破坏稀土资源,国家保护性地挖掘稀土资源;国家对稀土开采和冶炼分离实行总量调控,优化动态管理;国家统一规划稀土产业的发展。

在国家层面,这些规定进一步强调稀土资源的重要性,以及稀土产业的战略意义。但是,在国家的统筹发展下,将更加能够在顶层格局中,进行大视野的资源配置。

其次,《条例》要求其他组织和个人不得从事稀土开采和稀土冶炼分离的企业和从事稀土开采的企业。

这旨在引导行业进一步集中。目前,我国配额已集中在北方稀土和中国稀土集团,行业供应集中度不断提高。稀土行业正在逐步形成石油、电信等行业格局。

另外,《条例》还明确鼓励和支持稀土工业新技术、新工艺、新产品、新材料、新设备的研究、开发和应用。

可见,在未来,我们必须通过强大的自我进化,让稀土成为国家战略的王牌,这张王牌的重量一直在增加。

根据官方规定,《条例》是中国规范稀土资源开发利用的“行政立法”,不是出口管制的规定。显然,稀土的重要性已经被提升到了相当高的水平。国外媒体甚至认为,《条例》是对欧美对中国电动汽车征收关税的回应。

那么谁知道呢?

本文来自微信公众号“巨潮WAVE”(ID:WAVE-BIZ),作者:老鱼儿,编辑:杨旭然,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com