产能闲置但需要大量融资,健尔康上市的意愿是什么? | IPO

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

企业产能闲置但需要大量融资;

企业在同行业的竞争力较弱。

自2024年以来,随着IPO制度的收紧,监管部门对拟上市公司提出了更高的要求。这些公司的质量如何,上市后公司的发展前景如何?这值得思考。

近日,健尔康一家医用敷料公司获得证监会IPO注册批准,即将进入a股市场。该公司的代表性产品是低值耗材,如口罩和纱布。这些产品曾经是疫情期间供不应求的材料,现在已经成为过剩产能。根据健尔康提供的招股书,2023年公司口罩业务产能利用率仅为15.06%。

如此低的产能利用率,健尔康仍然需要上市融资来建立新的产能。这样不禁让人怀疑公司上市的真实意图和融资的重要性。

产能闲置但需要大量融资。

从医疗行业的分类来看,健尔康的核心产品是纱布、口罩等防护用品,是一家典型的低值耗材生产企业。

从业务比例来看,手术耗材、纱布、绷带等伤口护理产品,如手术巾、纱布垫,是公司的主要收入来源。2023年,这两项业务的收入约占公司总收入的三分之一。

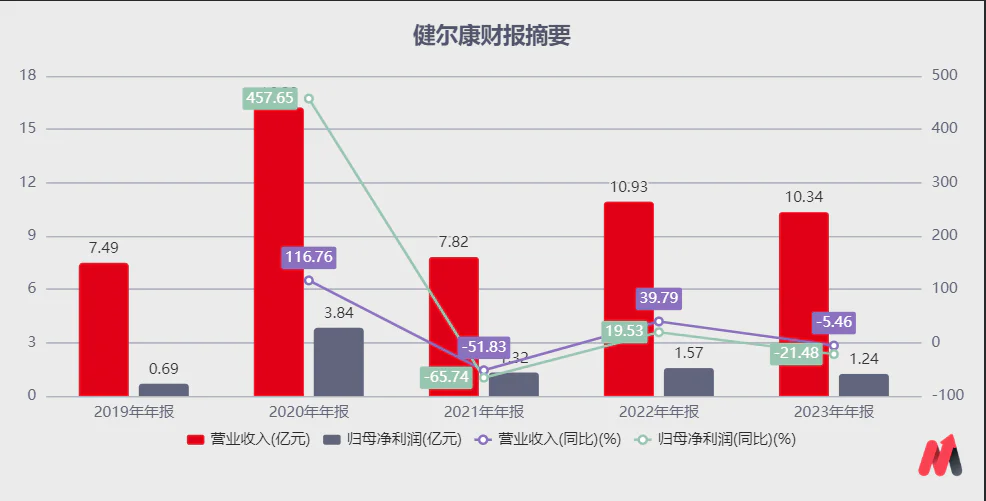

低值耗材产品是医疗活动中常用的材料。这类公司的收入在医疗环境稳定的情况下很难实现快速增长。疫情发生的第一年,口罩、纱布等医疗用品短缺,健尔康产品也大幅增长。2020年,公司收入猛增116.76%至16.23亿元,归母净利润大幅增长457.65%至3.84亿元。

健尔康财务报告摘要 (资料来源:choice)

此后,随着竞争对手的加入,健尔康的收入迅速下降。随着行业产能的增加,口罩和纱布过于短缺,公司产能开始闲置。健尔康发布的招股书显示,2023年口罩产品产能利用率只有15.06%,其他产品产能利用率不太高。

考虑到疫情后医用敷料的需求已经恢复正常,公司继续扩大产能的重要性不大。更夸张的是,该公司计划在此次上市中筹集7.2亿元的资金,其中4.2亿元继续投资医用敷料和无纺布业务,加上1.8亿元的流动性补充,80%以上的融资金额似乎没有太大的紧迫性。

当然,根据中国证监会的最新控制意图,如果项目投资与主营业务无关,公司不太可能获批上市。上市成功后,募集投资项目有很大的后续操作空间,甚至募集投资项目的环境可以以变化为由停止或改变募集投资项目。

可见,健尔康上市融资不一定是因为公司产能扩张的迫切需要。通过上述公司可以获得大量融资,公司股东上市后可以获得流动性,然后为套现做准备,这可能比竞争激烈的敷料产能更有意义。

企业在同行业的竞争力较弱

虽然健尔康所在的医疗耗材行业前景不明,竞争壁垒相对较低,但就公司本身而言,健尔康在行业内的竞争力并不强。

据中国医疗保健品进出口商会统计,2017-2023年公司多年来在国内医用敷料出口企业中排名第四,前三名分别是奥美医疗、稳健医疗和振德医疗。而且这三家公司近几年的业绩提升都不尽如人意,从来没有超过2020年的高点。三家公司的股价走势更是跌宕起伏。

敷料企业收入变化(资料来源:wind)

与其他企业相比,健尔康的竞争力似乎更差。从毛利率来看,健尔康近三年的毛利率远低于行业平均水平。

就经营能力而言,企业应收账款的周转率分别是 2.77、3.52 和 2.81也低于同行业平均水平。根本原因是公司的古巴客户经济发展困难,外汇短缺,导致公司无法按时收回客户的应收账款。可见,健尔康的客户质量会比同行差。

由于中国医用敷料行业进入门槛相对较低,行业内生产企业众多,行业竞争激烈。此外,国产医用敷料主要是传统产品,产品同质化严重。疫情消退后,国内敷料企业业绩每况愈下,股价也一次次下跌。健尔康也深陷泥潭。

而且健尔康的盈利能力和运营能力都比同行差一些,所以我们对其上市后的表现更加悲观。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com