如何判断谷歌在矛盾下的价值?

如今,在美股七姐妹中,除了特斯拉之外,市场判断矛盾最大的就是谷歌。

乐观的人认为,在人工智能的浪潮下,谷歌云是货币化最明显的业务,仅凭这一点,就足以给这家公司的业绩带来预期的差异;另外,即使在AI模型方面,谷歌也不差,由谷歌开发的Transformer架构,由于其出色的前后文理解能力,造就了包括ChatGPT在内的所有生成型AI模型,显示出AI领域企业良好的技术积累。

但看不起的人认为,AI的流行会大大削弱谷歌搜索的主导地位(虽然这种现象还没有发生),即使谷歌本身有大模型,也会在增长的同时削弱搜索业务的盈利能力;同时,一个值得深思的问题是,像谷歌这样的传统大公司能否适应这个时代的方向,抵御固有的“大公司病”,继续在内部创新业务。

即使有很大的价值判断差异,谷歌今年至今仍在上涨30%,是除英伟达之外美股七姐妹中表现最好的股票。除了这些有争议的问题,谷歌是一家什么样的企业?那些让他过去成功的元素,未来能否继续推动他们的成长?

01 AI抵消搜索收益?

在很多人眼里,谷歌就像高高在上的圣人,尤其是用来比较百度的时候,会把谷歌吹得高深莫测;但事实上,谷歌也是一个门外汉。在那些可以用于货币化的搜索场景中,比如商品、旅游等。,它比百度做得太多了。如果你想在搜索结果中找到非广告内容,你应该仔细选择。

谷歌是一家以搜索广告为主要收入和利润来源的企业,它是其业务的基础和背景。

在机构分析师眼里,搜索和大模型就像一枚硬币的两面:生成式AI大规模放大C端用户,意味着搜索的使用场景缩小。体现在收入端,AI只是从谷歌的核心搜索收入中扩大到C端,无法获得可以抵消搜索下降的收入规模。

在目前大多数观点中,这也是谷歌预期最直接的看空论调。

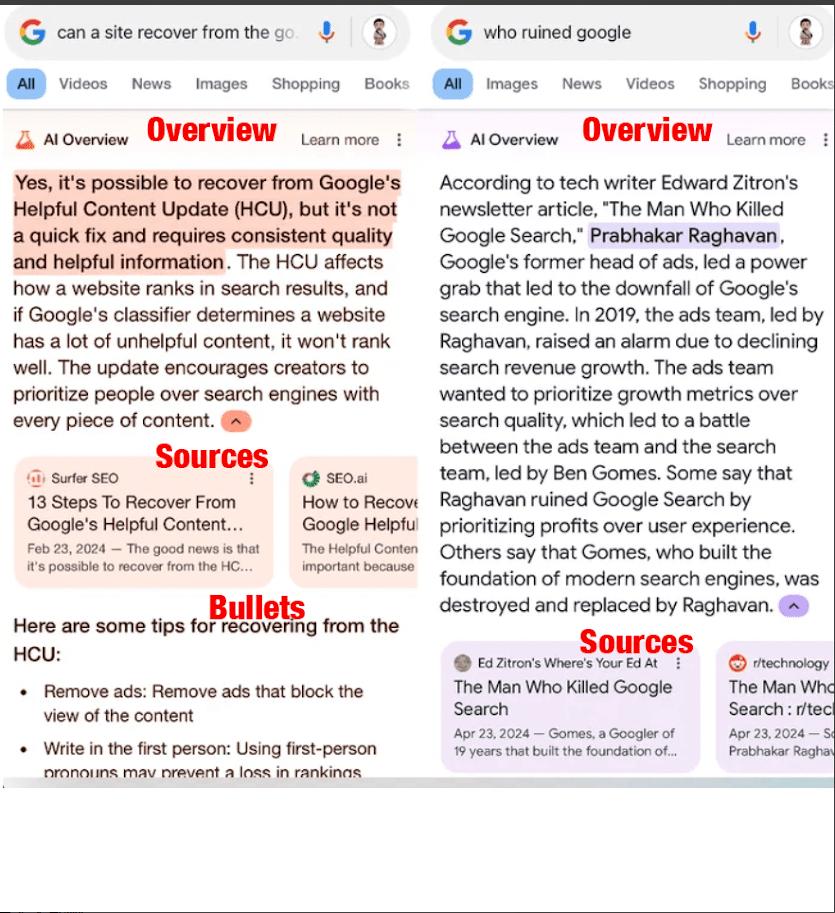

当然,谷歌的AI搜索服务在中国是无法获得的,所以我们找到了海外用户的搜索案例。这个案例可以直观地显示为什么AI场景的扩大是搜索的坏消息。

这张图显示的是目前海外客户使用谷歌搜索的结果。可以看到,在整个屏幕上,最耀眼的部分被Overview搜索结果占据,这是AI大模型整合后的搜索结果,然后是搜索结果的来源链接,最后是一些关键点。可以看出,无论什么样的搜索结果,都看不到广告。

从谷歌生成式AI的搜索中可以看出,屏幕上的前两张信息卡,包括屏幕上没有显示的后两张卡,都是赞助商的广告。越来越多的AI智能搜索的结果是广告栏的减少。毕竟用户的注意力是有限的。谷歌为自己的AI功能留下了最关键的位置,这绝对意味着搜索广告场景有限。

手机就是这样,PC也是这样。搜索框下方的AI窗口通常会占据屏幕50%以上的空间,几乎没有广告的发挥空间。从长远来看,搜索场景中的广告必然是有限的,这对于谷歌来说并不是一个好消息,谷歌还没有在AI个人消费端形成规模收入。

然而,上述推论仅限于理论。从今年第一季度的表现来看,谷歌的搜索业务并没有受到太大的不利影响,反而呈现出快速增长的状态。

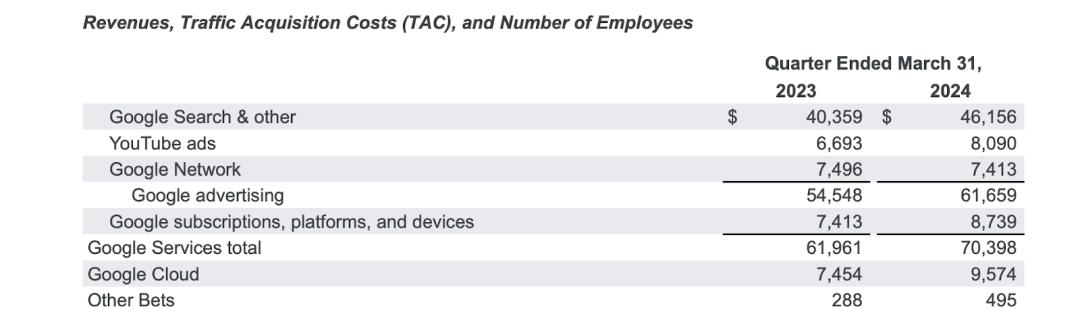

资料来源:谷歌季报

在第一季度,谷歌的广告收入达到616.6亿美元,增长13%;搜索等业务的广告收入仍占整体广告收入的73%,增长率同比为14.3%,高于广告收入的整体增长率,也是所有广告收入增长中贡献最多的。

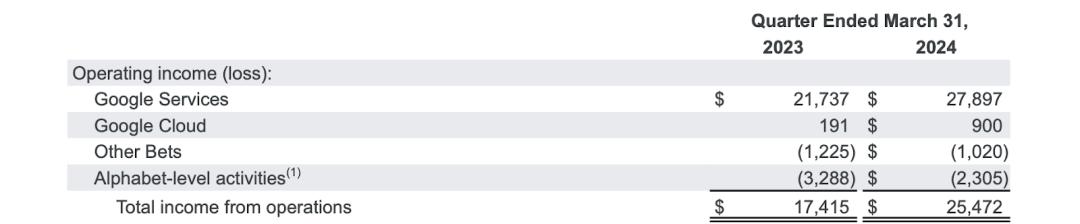

资料来源:谷歌季报

在经营利润方面,谷歌并没有透露来自不同渠道的广告利润率,但总体而言,经营利润达到279亿美元,同比增长率达到惊人的28%,远高于同期广告业务的收入增长率;从经营利润率来看,从去年第一季度的39.8%到今年的45.2%。

无论从哪个角度推断,在谷歌广告收入最重要的部分——搜索这里,要实现这种增长状态,很有可能经历了一轮“量价齐升”。

在广告业务的强劲增长中,相当一部分应该是由中国海外商家奉献的。虽然谷歌自己的业绩会和财务报告没有明确提到这一点;然而,在META的多次业绩会上,会提到中国电子商务、游戏等海外商家对广告的贡献。中国商家已经形成了Meta总收入的10%,并为Meta做出了贡献。 收入增长5%。

造成这种情况的原因是原本应该放缓增长的搜索被中国大量广告需求推动,实现了快速增长;或者,AI界面并没有立即对搜索广告页面产生实际影响,后者的广告意愿保持旺盛;或者谷歌找到了一些神奇的方法,可以显著提高广告的转化效率等等。

从结果来看,搜索业务的增长非常健康和旺盛,完全不受AI的影响。然而,一个迫切的风险点是,自苹果和OpenAI达成合作协议以来,结合大模型推出了自己的搜索引擎,取代了谷歌目前在Safari中默认的搜索位置,直接影响了后者的市场份额。

假如这样的坏消息成真了,谷歌的股价很有可能会经历巨大的下跌,直到市场再次对其搜索进行估值。

02 全面结合AI和业务

在美国股市的七姐妹中,有几家公司面临着微软、苹果、特斯拉等估值体系的巨大变化,以及这篇文章的主角谷歌,这些变化的原因无一例外都来自AI。所有投资者和机构都对AI的前景充满期待。相应地,这些公司与AI相关的业务开始被赋予高估值。

典型的微软云Azure、特斯拉的自动驾驶和无人出租车业务,苹果的服务业务和谷歌云。微软云拥有OpenAI的专属权,不用说;特斯拉的自动驾驶和无人出租车是目前欧美最完善的AI交通应用技术。苹果与OpenAI合作后,庞大的用户群体对AI服务业务的激活有了新的希望。

正是有了这些很有特色的业务,并且能够在各自的领域中占据领先地位,最近这三家公司的股票才开始迅速上涨。

谷歌,以上三家公司都有以下特点:微软有云服务,谷歌也有,也融合了自己的大模型,做的还不错;特斯拉有自动驾驶,谷歌有Waymo,也在路上跑步测试;苹果有Ios,谷歌有安卓,不管是不是中国的安卓用户,都不会比Ios差太多。

然而,由于谷歌在过去一年多的时间里在模型上引起了太多的争议,业务复杂,披露细节不全面,谷歌估值体系中集百家之长的特点或多或少被市场忽视。

因此,每一次业绩发布后,都成为谷歌上涨或下跌的重要时刻。这一特点也使得它们与META特别相似,META也依赖于商业来源和广告。今年谷歌的股价在4月26日发布季报之前只上涨了12%。;但是在第一季度报告发布后不到三个月,谷歌的股价上涨了17%以上,可以说大部分的上涨与第一季度报告的表现密切相关。

第二季度报告即将发布的时间节点也是如此。如果谷歌表现出强劲的业务表现,无论什么时候买业绩报告,都有很大的概率获得一波不错的增长;如果业绩不尽如人意,谷歌的市场吸引力会比其他几家美股科技大企业大打折扣。

所以,一个特别适合买卖谷歌的时间点,就是正式财务报告出来之后。至于谷歌的第二季度,除了上面提到的搜索业务,谷歌云是一个非常重要的亮点。

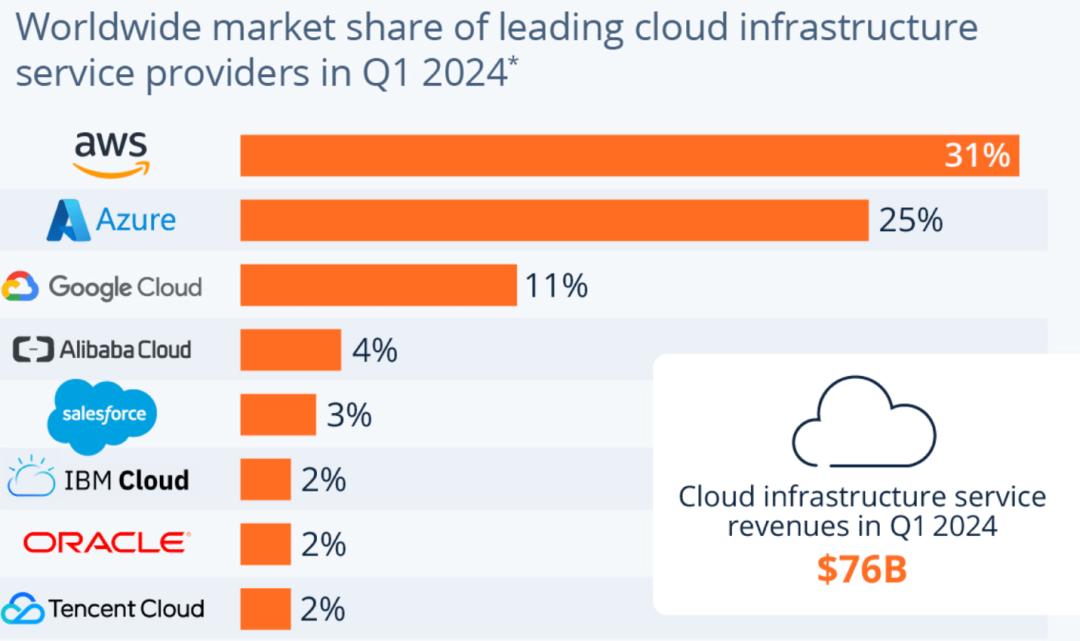

今年第一季度,谷歌云业务增速达到28.4%,比云服务老板亚马逊AWS业务增速高出近10%。%,虽然增长率不如微软Azure的31%,但也不算太大。但就市场份额而言,谷歌云远远落后于微软Azure,第一季度全球市场份额达到25%,而谷歌云只有11%。

作为谷歌最有希望和唯一实现高增长率的业务部门,云服务必须在第二季度保持同样的高增长率。一旦增长率下降,市场很可能会怀疑谷歌后续的增长潜力,因为到目前为止,很多人坚信AI在搜索场景中的扩张会影响搜索广告的增长。

除云服务外,还有一项业务可以很好地结合AI的优势,那就是YouTube,YouTube使用它。 AI 其中一种方法是内容审核,可以以惊人的高精度识别违规内容并删除。

2023年全年,谷歌可以大幅降低成本,但收入并没有受到明显影响,主要体现在YouTube内容审计团队中。事实上,减少支出后,效率得到了提高,这证明了提高人工智能效率的能力。类似的收入也可能在人工智能更好地融入谷歌业务的其他领域后看到。

当然,最根本的搜索业务并不完全反对AI。事实上,微软正在寻找将AI内容与广告结合起来的方法,但目前还没有正式推出到市场上。有待公司继续探索谷歌如何缓解AI抵消搜索广告的矛盾。

03 结语

谷歌对人工智能货币化的探索可能落后于其他科技巨头,但也不会落后太多。毕竟他们在搜索中的霸权地位还在,还有人工智能科研实力的资本可以吃。

我们想到的唯一一点就是,在一个古老的组织中,很难长出新的大树。在AI的新赛道上,微软、苹果、特斯拉都是谷歌的竞争对手。你可以想象前三家公司之间的排列组合是合作的,合作其实已经存在了,但是谷歌很难成为任何一家公司的联盟。

这是谷歌未来的难点。企业很大,业务太多,创新能力肯定会被市场怀疑。外界面临着不同企业之间的联系和横向,只能靠自己突破。所以未来每个季度的财务报告都会是谷歌的一次考试。如果你一步一步走下坡路,你会一步一步走下坡路。

免责声明:本文仅用于学习和交流,不构成投资建议。

本文来自微信微信官方账号“躺平指数”(ID:moneymakingsecrets),作者:躺姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com