面对未来的长期耐心,核心本地商业稳步发展。

今年,除了性价比消费趋势的确立和服务业持续强劲复苏外,线上零售渗透率的进一步提升也是消费行业的亮点之一。

据统计局统计,第一季度,服务零售额同比增长10%,餐饮收入同比增长10%。;实体在线零售额同比增长11.6%,占社会零售额的23.3%。

对于美团来说,如何适应消费趋势,抓住线上零售渗透率提升的机遇,也成为公司在充分享受服务业复苏红利的核心目标。

六月六日,美团公布了2024年第一季度财务报告,实现营业收入732.76亿元,同比增长25%。;实现净利润53.69亿元,同比增长59.9%;实现净利润调整74.88亿元,同比增长36.4%。这一利润水平也远远超出彭博一致预期。

进入2024年后,美团经常采取行动。首先,它不断调整组织结构,将美团平台、门店业务集团、家居业务集团和基础R&D平台合并为“核心本地业务”板块。各种措施的背后,是以更灵活、更协同的态度把握行业机会。

从第一季度的整体财务表现来看,美团的一系列改革措施无疑取得了阶段性成果,今年美团股价上涨了30%以上。那么,在业务细节上,美团的财务报告还有哪些要点值得关注呢?

01

业绩综述

2024Q1,美团核心本地业务实现营业收入546.26亿元,同比增长27.4%;新业务实现营业收入186.50亿元,同比增长18.5%。

根据当地核心商业拆分,配送服务收入为210.65亿元,同比增长24.6%;佣金收入200.34亿元,比去年同期增长27.2%;网上营销业务收入为103.74亿元,比去年同期增长33.5%。

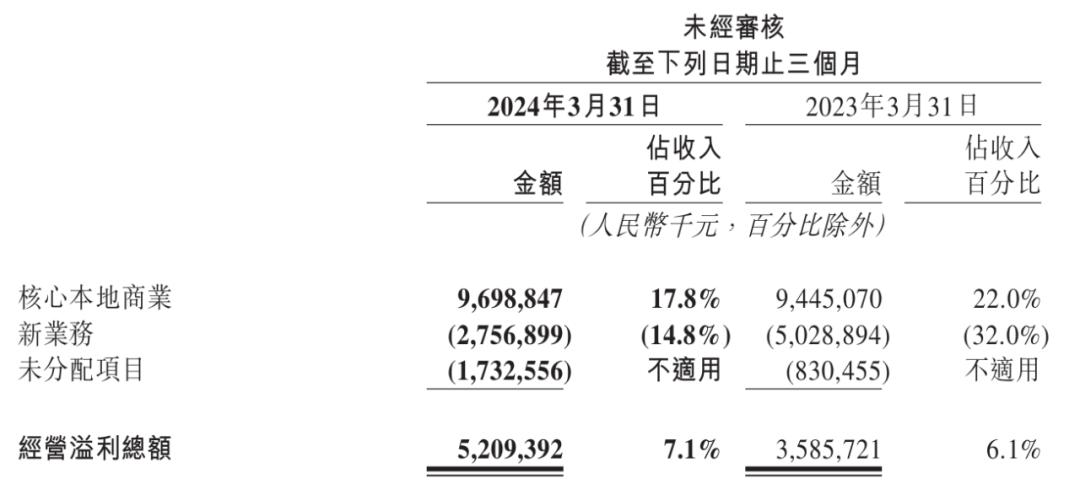

美团核心本地商业收入增长率超市预测,一方面来自去年疫情的基数效应,另一方面来自美团在提高低价优质供应的同步增长。此外,美团核心本地商业收入增长率远高于新业务,背景是新业务的亏损操作,这在盈利方面尤为明显。

根据新业务的盈利能力,其经营亏损在2024Q1大幅减少45%。

在当地核心业务方面,业务利润率较去年有所下降,这主要是由于美团2023年年中开始增加低价供给。目前,这一战略在收入方面取得了显著成效。实际上,从环比的角度来看,从23Q4的14.5%上升到24Q1的17.8%,核心本地商业的利润率已经开始回升。

图片:美团经营利润同比资料来源:公司公告,36氪整理

图片:美团经营利润环比信息来源:公司公告,36氪整理

02

外卖稳中求新,闪购大踏步前进

此前,在“性价比消费”的大趋势下,美团配送服务和佣金收入的强劲增长无疑是一个惊喜。

从配送订单数量来看,本季度美团配送总订单数量达到54.65亿,同比增长28.1%。

据中金公司计算,2024年Q1美团外卖订单同比增长24%,而美团闪购订单同比增长65%以上。

背后主要有两个原因。一是外卖业务及时调整市场策略,低价供应促进交易量增长;二是确定即时零售趋势,闪购渗透率不断提高。

在外卖方面,美团继续推进优质低价供应的布局,主要包括三个方向:

第一,拼饭扩大城市覆盖面。2022年,美团开始在一些高线城市推广拼餐业务,旨在通过大规模生产和大规模配送提供低成本外卖。2023年和2024年,美团不断扩大拼餐城市的覆盖面,拼餐订单的比例不断增加。今年第一季度,美团拼餐日订单量创下新高。

第二,品牌卫星店不断扩张。对于著名的连锁餐饮品牌,美团还推出了“品牌卫星店”方式,专门提供高质量、高价格的外卖服务,并以“万店补贴”的方式支持卫星店的发展。简单来说,品牌卫星店就是餐厅之外的餐厅品牌,专门为外卖设立的新店。这类店前期投资成本低,可以为外卖客户提供优质低价的商品。据美团称,截至今年5月底,已有45个品牌提供超过560家品牌卫星店。

第三,神抢手丰富品类供应。本季度,美团在连锁餐厅推出了更多的餐饮产品,并进一步优化了补贴策略,鼓励顾客在神抢手中购买高品质的餐饮。

在一系列措施下,美团外卖的用户粘性也有所提高,其年活跃用户数量也持续增长到近5亿,交易频率也大幅提高。

外卖活跃用户的大幅提升,也给美团闪购的发展带来了巨大的机遇。

根据国鑫证券的统计,2023年即时零售业市场约5000亿元,社零渗透率为1.1%,预计2026年将超过10000亿元,社零渗透率为1.7%。

短期来看,即时零售业增长的关键词是“即时”,主要是通过覆盖紧急情况获得增量,而长期增长的关键词是“零售”,这也涉及到电子商务领域供应链成本的竞争。

目前,美团闪购主要以“即时”为重点,通过丰富品类覆盖面和区域覆盖面,满足消费者对商品多样性和高质量的即时需求。

在业务布局方面,美团闪购主要从两个方向进行:

第一,与品牌连锁店合作,增加品类供应。比如今年1月,美团闪购与迪卡侬达成合作,迪卡侬全国所有门店均已推出美团,覆盖80多项运动的数千种商品,最早30分钟送达。在三个月的时间里,迪卡侬商品的日均订单量增长了近三倍。

第二,通过闪电仓库,可以增加纯在线便利店的数量。据美团报道,截至今年第一季度末,美团闪电仓库已超过7000个。

在一系列组合拳下,美团闪购的交易用户数量和交易频率也大幅增加,每天24Q1的订单量达到840万单。在第一季度基数效应减弱的背景下,预计美团闪购订单的增速将远远高于外卖订单的增速,成为家庭业务增长的主要贡献者。

03

进店酒旅也拼性价比

今年以来,国内服务零售额同比增长,为美团进店酒旅业务的亮眼增长奠定了基础。公司透露,今年第一季度进店GTV同比增长60%以上,年度交易客户同比增长37%以上,年度活跃商家创历史新高。

类似于家居业务的消费趋势,进店酒旅的终端消费者实际上也表现出了对“性价比”的青睐。

在业绩电话会议上,美团还提到“在目前的宏观环境下,消费者对价格更加敏感。因此,美团进入商店、酒店和旅游业务 AOV 各垂直类别均同比下降,但即使消费者对价格敏感,他们也更倾向于通过在线渠道找到商店和折扣。

在进店业务方面,美团在以往货架模式的基础上,通过节假日直播等方式丰富了内容的展示形式,并配合推出线上线下联合推广活动,既增强了商家的营销能力,又为消费者提供了多元化的优惠服务。

从去年第二季度开始,美团逐渐将低线城市的代理运营模式转变为直接运营,旨在提升下沉市场的渗透率。目前这个决定非常前瞻。

比如今年五一假期,“味蕾游”“县游”成为新的消费趋势。假期前三天,美团全国餐饮订单量较去年同期增长73%以上,部分餐厅排队等候超过1000桌。小县城、低线城市等小众目的地客流在假期增长显著,县区当地生活服务消费同比增长37%。

此外,对于当地生活领域的竞争,美团认为主要参与者将逐步从补贴驱动的增长策略转变为理性的投资回报驱动的增长策略。

在酒类旅游业务方面,小县城、低线城市作为旅游目的地越来越受欢迎,而这正是美团的优势。

对于低星级酒店商家,美团凭借其强大的数字化能力,积极为商家提供高效的在线营销工具和商业解决方案,帮助商家获得流量,提高成本结构和商业效率。此外,美团还为商家提供客房装修解决方案,满足消费者对质量和多样性的需求。

赋予商家权力后,客户的消费体验也会得到提升,这其实就是低价优质供应的体现。

04

综合与展望

新业务减少亏损后,美团这一季度报告给市场最深的感受就是“冷静”。

在消费趋势发生变化的大环境下,包括美团在内的一系列零售企业需要额外的投资来调整市场策略,以满足终端消费者的需求,这无疑会对企业前期的利润水平产生一定的影响。

然而,美团本季度的利润水平远远超出了市场预测。其背后的一个重要原因是新业务的大幅亏损,为美团转型为“性价比消费”提供了业绩支撑。

另一个令人欣慰的是,美团闪购等即时零售业务的快速增长也为公司开辟了新的想象空间,为美团的估值提供了支持。

所以体现在资本市场上,美团2024年的股价表现也相当出色,其年度涨幅已超过80%。

在强劲盈利反弹的支撑下,美团在市盈率方面的估值仍处于较低水平。因此,在新业务持续亏损、闪购开启增长空间的多重加持下,美团在资本市场仍将具有较高的吸引力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com