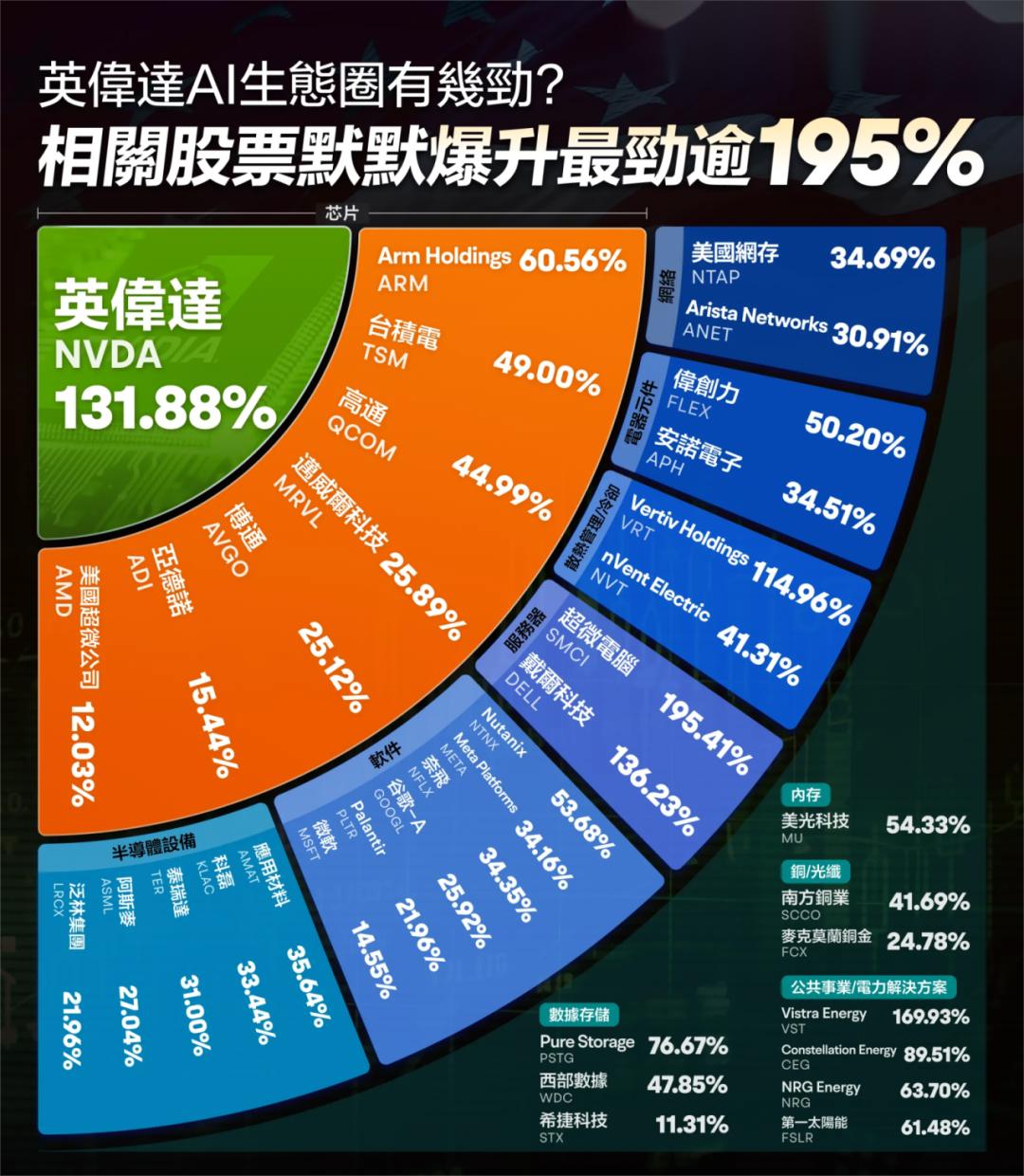

对冲基金除英伟达外,还布局了这些AI产业

对冲基金和共同基金在华尔街手握6万亿美元,无疑是市场的风向标。

近日,发布的对冲基金和共同基金季末持仓报告显示,他们都减持了美国股市七大巨头的股票,然后投资了更广泛的AI产业链,为AI发展的三个关键阶段做准备。这个视频聊得很好,每个阶段都有自己独特的投资机会。此外,AI行业在缺电后面临的最大挑战是缺水。那么,哪些好的水资源股值得我们关注和投资呢?

首先,我们来看看高盛对冲基金和共同基金季末持股的最新分析报告。我们发现,这两只“聪明的钱”在第一季度减持了美股七巨头的股票,然后投资了更广泛的AI产业链股票。该报告的统计范围涵盖了707只拥有2.7亿美元股票头寸的对冲基金,以及482只拥有3.3万亿美元管理资产的共同基金。

其中,对冲基金在第一季度减少了谷歌、亚马逊、英伟达、微软和Meta的仓位,只有苹果在“七姐妹”中没有被对冲基金减持。然而,高盛分析说,这种减持可能是为了满足分散投资的需求,以应对七巨头持股标准权重的不断扩大。除了特斯拉之外,大多数科技巨头的股票仍然是这两只基金中最重要的股票。

由于数据中心需要大量的能源来运营人工智能工作,这两只基金在公共事业上的投资达到了10年来的新高。此外,能够通过人工智能提升生产力的公司也成为了一个受欢迎的目标。

记得点赞收藏这个完整的AI产业链。如何提出任何问题,可以添加我们AI行业分析师的微信号。我们的团队一直在开发量化产业。 AI挖掘美股交易机会。

比如五月二十八日,我们的美股大数据 Stockwe.com 排山倒海模型,在开盘6分钟内发出信号-指示机构交易员疯狂购买英伟达股票。这样就导致英伟达开盘时的看涨水平高达44。超过28级已经值得我们关注了,这款车型的选择范围是美国上万只股票,而英伟达直接占据了整个排名。看不到其它任何公司。很明显,热钱集中在英伟达,市场对该公司的看好程度达到了前所未有的高度。

三个关键阶段的AI发展

AI浪潮中,在AI领域,英伟达等芯片股的领先地位代表了AI投资的第一阶段。展望未来,AI的发展趋势将逐步进入三个关键阶段,每一个阶段都有其独特的投资机会。

基础设施阶段

本阶段重点关注与AI基础设施相关的企业,包括半导体企业、云服务提供商、数据中心REITs、软件公司、软件安全股、公用事业公司等。这类企业为AI的发展提供了必要的基础设施支持。

包括代表性公司;迈威尔科技设计公司 (MRVL)还有新思科技 (SNPS);VRT,英伟达独家液冷合作商;VST是美国最大的电力制造商。

AI赋能阶段

在这个阶段,将AI融入其产品以增加收入的公司将成为投资的焦点。这些公司利用AI技术优化产品和服务,提高业务效率和市场竞争力。

代表性公司包括:叫车软件优步 (UBER);财务管理软件:财捷 (INTU);付款公司万事达 (MA);云计算公司NOW,NET。

提高生产力阶段

在这个阶段,我们主要关注那些利用AI技术提高生产效率的公司,特别是在劳动密集型行业,如软件服务和商业。通过AI技术,这些公司显著提高了生产力和运营效率。

包括保险经纪公司:韦莱韬悦 (WTW);软件外包公司:高知特 (CTSH)

在我们之前的视频中,我们已经向您介绍了许多优秀的公司;例如VRT、电脑制造商VST和DELL。

本文介绍的VRT入场价为72美元,股价上涨至109美元,上涨51.39%。

VST的入场价格为69美元,最高可达107美元,涨幅为55.07%。

而且DELL的入场价格是106美元,股价高达183美元,上涨了72.64%。

AI产业的发展导致水资源短缺

伴随着AI产业的蓬勃发展,继电力需求激增之后,该行业现在面临着水资源短缺的新挑战。

最近摩根大通引用了Bluefieldel 根据Research的数据,在过去几年中,全球数据中心的总用水量持续增加,预计到2030年,这个数字将跃升至每天惊人的4.5亿加仑。这就是说,奥运标准游泳池的淡水每天需要大约681个来冷却全球数据中心。

对寻求增长机会的投资者而言,水业无疑是一个值得关注的领域。特别是目前,我国水基础设施的修复和升级需求刻不容缓。

据FMI公司研究,78%的民营企业认为基础设施老化是水务行业面临的最大挑战。特别是在人口迁移加剧、地区基础设施压力增大的背景下,对水和废水处理设施的需求日益迫切。然而,目前的情况是,许多公共水处理厂必须接近使用寿命的终点,或者在接近或超过其处理能力的情况下运行。

尽管基础设施投资和就业法案(IIJA)这只是冰山一角,为水务行业注入了约550亿美元的资金,但是与未来十年这个行业所需的资金相比,这只是冰山一角。这恰恰为投资者提供了难得的机会。水产业不仅面临着巨大的投资需求,而且随着AI和数据中心的发展,对水资源的需求也将继续增加。

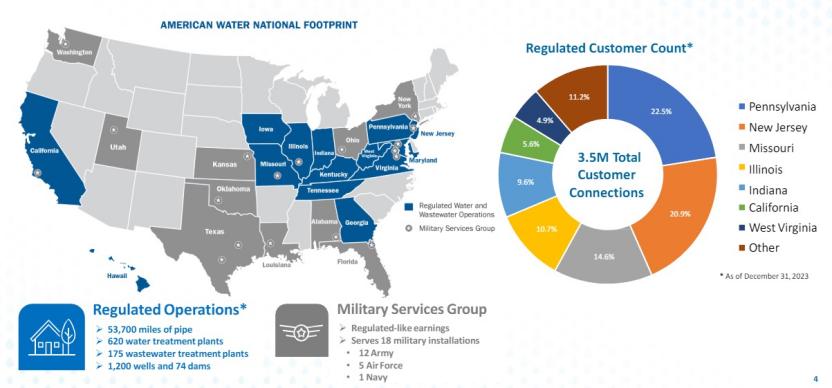

美国水务公司(AWK)

美国水务公司AWK是世界上最大的水务公司之一,市值约250亿美元。它是各类公共股票中最大的股票之一,比一些知名的电力供应商还要大。

这一规模和覆盖范围不仅赋予了企业显著的市场地位,而且为企业提供了强大的抗风险能力。

在美国的14个州,它建立了庞大而完善的水务和废水处理网络,为1400多万用户提供不可或缺的水务服务。

AWK的竞争优势不仅体现在其市场份额上,也体现在其强大的基础设施网络上。AWK为用户提供稳定高效的水服务,拥有超过53,700英里的管道、620个水处理厂、175个废水处理厂、1,200口井和74个大坝。这种基础设施网络不仅保证了服务的稳定性,而且使AWK在面对各种挑战时感到舒适。

AWK拥有广泛的用户群,包括普通家庭、商业客户,甚至多个军事设施。这种多元化的用户群体不仅给AWK带来了稳定的收入来源,而且在面对市场变化时也保持了较强的抗风险能力。尤其是其长期的军事合同,不仅为AWK提供了稳定的收入来源,也显示了其在行业中的重要地位。

财务和资本支出分析:

AWK于5月初发布了第一季度财务报表。报告显示,该公司的年收入增长了7.7%,达到了10.1亿美元。尽管每股收入(EPS)0.95美元,略低于市场预期的0.98美元,但这并没有削弱投资者的信心。

值得注意的是,第一季度通常是公司业绩的淡季。即便如此,AWK仍然表现出强劲的收入增长和稳定的收入。这些结果凸显了AWK在水务市场的稳定地位和可持续增长潜力。

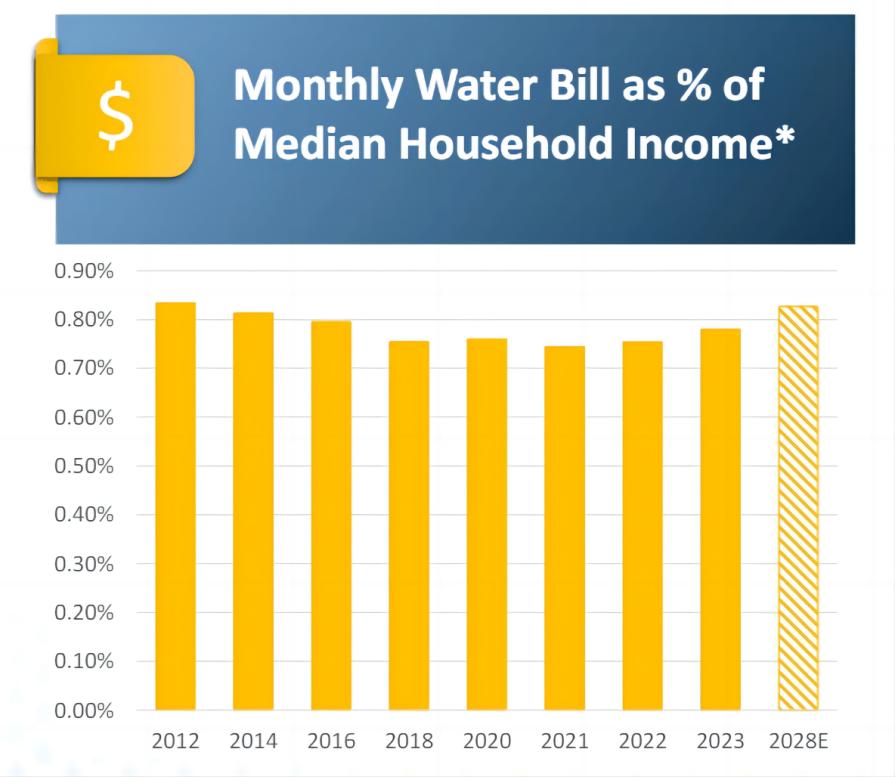

根据AWK的收入历史,该公司正采取一系列战略,以确保其服务客户将来能够承担水费。

从图中可以看出,公司计划在2028年之前,将客户每月的水费占家庭收入的比例从0.78%小幅提高到0.82%。

在未来十年里,AWK已明确规划了发展蓝图,这进一步加强了企业在资本管理或长期竞争方面的优势。

公司计划更新大部分资本用于基础设施,以支持增长和扩大客户基础。此外,资本将流向韧性、水质投资、技术创新和系统拓展。上一季度,资产投资增加了2亿美元,使AWK更接近实现2024财年31亿美元的目标。

就流通而言,AWK拥有5.84亿美元的现金和现金等价物,以及26.75亿美元的信贷额度,再加上19亿美元的经营现金流,为公司提供了充足的流通缓冲。

另外,根据公司债务到期时间表,2024年没有大额债务到期,主要债务到期时间为2026年,总额为14.75亿美元,为公司积累现金、应对隐性财务挑战提供了充足的时间。

水力技术供应商XYL

水技术供应商XYL提供各种水处理、水运输和水检测解决方案,涉及整个水处理周期,包括水收集、分配和回归环境。XYL在美国、亚太地区、欧洲和许多其他国家都有重要的业务。

凭借其卓越的业绩、创新的商业模式和稳健的市场表现,XYL赢得了众多机构投资者的青睐。这些大型基金经理,包括养老金、共同基金和对冲基金,以及先锋集团、贝莱德和道富等行业领先的基金巨头。截至2023年第三季度末,共有1345名基金经理持有XYL股票。

如图所示,XYL在可持续发展方面表现良好,得到了许多权威机构的高度评价。

在Sustainalytics的评级中,公司被选为低风险,在行业内名列前茅;自2015年以来,MSCI的评级一直被列入AAA评级;在EcoVadis的评级中获得金牌,整体评级排名第94百分。这些评级反映了Xylem在环境、社会和治理方面的优势。(ESG)表现突出的方面。

WTRG美国公共事业

WTRG是美国第二大洪水和污水服务供应商,也为用户提供天然气配送服务。WTRG为近550万客户提供优秀服务,拥有监管水部门、监管天然气部门等三大业务部门。

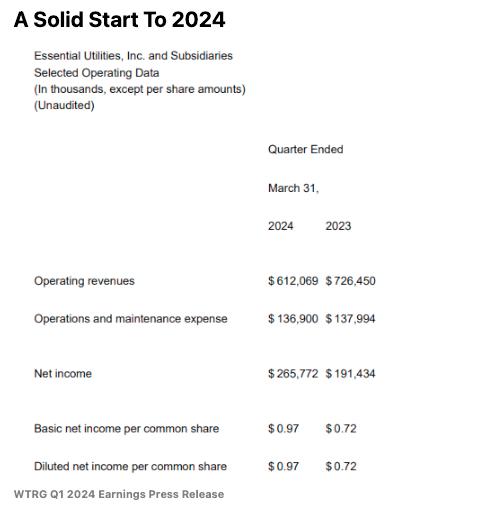

财务表现分析WTRG公司

WTRG在2024年第一季度展现了强大的盈利能力。企业净收入同比大幅增长38.8%,达到2.657亿美元,这主要是由于天然气成本较低,使得净利率飙升近1710个基点,达到43.4%。尽管股票数量增加了3.4%,但这只是略微中和了利润的增长。所以,稀释每股收益(EPS)比上年同期增长34.7%,比分析师普遍预期的0.21美元高出0.97美元。

展望全年,WTRG预计将超过2月份设定的每股收益稀释。(EPS)中点指导1.98美元(1.96美元至2.00美元)。这是因为第一季度的强劲表现和极其温暖的天气大大提高了利润率。企业的强劲表现促使市场对其年度盈利预期非常乐观。

根据公司高管Schuller的说法,WTRG今年在伊利诺伊州、北卡罗来纳州、俄亥俄州和宾夕法尼亚州的运营收入增加了1370万美金。

另外,肯塔基州和宾夕法尼亚州的天然气业务附加费也将使运营收入增加每年增加100万美元。公司位于伊利诺伊州,新泽西州,德克萨斯州。 和 弗吉尼亚州 还有水务部门4320万美金费率调整案件正在审批中。这些增长点为WTRG提供了坚实的盈利基础。

在2024-2028年间,WTRG计划每年投入约14亿美元用于扩大和优化其水务和天然气基础设施。预计在此期间,水务部门的年平均基础增长率将达到8%,天然气单位的年平均基础增长率将达到10%。

另外,通过在美国选择性收购50,000个市证水务系统和14,000个污水系统,公司将获得额外的增长机会。

长期股息增长的WTRG优势

在过去10年中,WTRG的真正价值在于其复合增长率。(CAGR)达到7.3%。这种增长率明显高于公用事业行业5.2%的中位数和200多个基点。这就导致WTRG在量化系统中的10年股息CAGR评级达到B-,说明其在长期股息增长方面表现良好。

WTRG每个季度的股息预计将在今年夏天增长7.5%,达到0.33美元。假如这个预测实现了,WTRG将在2024年每股支付1.27美元的股息。它将使WTRG的分红率达到63.7%,在60%至65%的分红率范围内,远远低于评级机构对公用事业公司的期望值。

风险因素

超过三分之二的WTRG运营收入来自宾夕法尼亚州的监管水务和天然气业务。尽管这个州历史上为公用事业公司提供了一个建设性的监管环境,但是如果这种情况发生变化,可能会影响WTRG的基本面,导致评级机构降低信用评级,并迫使公司调整其五年资本支出计划72亿美元。

此外,WTRG还面临着黑客攻击的危险。如攻击成功,可能会中断公司运营,对短期运营结果造成不利影响,增加诉讼和IT费用,进而影响公司未来的增长。

本文来自微信公众号“美股投资网”(ID:tradesmax),36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com