中国汽车出海分析:挑战与机遇

2024年,中国新能源汽车产业“出海”依然保持强劲势头。凭借完整的技术链条和优秀的品牌实力,国内新能源汽车正在逐步开拓国外市场。

但是,另一方面,错综复杂的政策、贸易摩擦、海外消费者选择习惯改变等不可控因素,也成为

在深度研究报告中,分析师从多个角度介绍了中国汽车公司目前的出海情况,名为《中国汽车全球化:出海塑造新格局,挑战中迎接新机器》。

下面是内容节选:

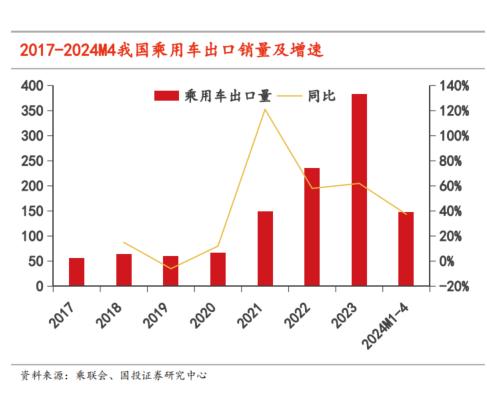

我们国家的乘用车出海空间有多大?

测量出海空间

由于内部和外部的推动,我国乘用车出口保持了较高的增长趋势。据乘联会数据显示,2023年,我国共有383万辆乘用车出口,同比增长62%;到2024年1-4月,总出口量将达到148万台,同比增长37%。

近两年来,乘用车出口的高增长主要来自于自有品牌乘用车产品竞争力的提升、部分市场竞争格局的提升和部分市场新能源转型的积极性:

内因:自有品牌在技术创新、外观设计、质量控制等方面具有较强的竞争力。,尤其是电气化、智能化程度优异的新能源汽车,成为支撑出口高质量发展的核心增长点;

2)外部因素:在俄罗斯和乌罗斯的冲突下,欧美、日本等汽车制造商纷纷退出俄罗斯市场,中国汽车公司在竞争格局的提升下实现了市场份额的快速提升;欧洲、泰国等市场新能源政策积极,给自有品牌带来了进军的机会。

据估计,2024/2025年我国出海空间有望达到510/636万辆,同比增长33%/25%,到2030年有望达到899万辆。

2.西欧:2023年总量再次回升,更喜欢SUV和小型车。

由于政策下滑,2023年新能源渗透率略有下降。2019年,欧盟颁布碳中和计划,各国陆续颁布新能源汽车补贴和税收优惠政策。2020年,世界上最严格的碳排放法规在欧洲启动,新能源汽车的鼓励力度增加。据Marklines显示,2019-2022年西欧乘用车新能源渗透率从3.6%迅速提高到24.1%。2023年,西欧新能源乘用车总数上升至270.4万辆,同比增长10.8%,新能源渗透率为23.4%,同比下降0.7pct主要是由于英国、德国等一些国家的政策下降。

纯电力稳中有增,插混需求减弱。EV销售额为188.5万台,同比增长26%,新能源渗透率为16.3%,同比增长1.5万台。pcts;而且插混车型下滑相对明显,2023年PHEV销量81.9万台,同比下降13%,新能源渗透率7.1%、同比下滑2.2pcts,第一个主要原因是插混的激励措施比纯电少,而且有些国家率先结束,第二,西欧插混车多为燃油车改造,在产品竞争力和智能水平等方面弱于纯电。

1)乘用车:2023年市场总量为1156万辆,回归增长

2)总量:2023年西欧乘用车市场回归增长。据Marklines介绍,受疫情和芯片短缺影响,经过三年的持续下滑,2023年西欧乘用车市场总量恢复到1156万辆,同比增长14%。

消费偏好:更喜欢SUV和小型车。就消费偏好而言,西欧消费者更喜欢乘用空间较大的SUV,2023年SUV销量达到581.5万辆,同比增长18.7%,占比超过50%。;分级看,由于西欧老城区道路狭窄,客户更喜欢小型车,其中SUV-C2023年销售额为343万台(对应国内A级SUV),占比接近30%,B级车(对应国内A0级车)和C级车(对应国内A级车)的销售比例均超过15%。

四是竞争格局:本土品牌表现强劲,上汽初步突破

长期以来,本土品牌主导市场。西欧的乘用车市场相对成熟。经过多年的沉淀,大众、雷诺、宝马等老牌车企拥有较高的品牌认知度和忠诚度,市场份额持续领先。 法国市场份额保持在50%以上;日本丰田等车企也以其性价比优势,较早布局西欧市场,占据一定市场份额(12%左右);韩国汽车公司的市场份额已经从2004年的3%增长到2023年的8%。

新能源汽车是中国西欧的主要出口,上汽初步突破。虽然中国汽车公司在进入西欧市场时面临着强大的本土汽车公司和先发的日韩汽车公司,但他们仍然凭借领先的电气化和智能化技术取得了突破。

5)贸易好感度:目前关税是10%相对友好,但后续存在双反落地风险。

东南亚:市场总量保持在300万左右

总量:除2020-2021年外,近十年东南亚乘用车市场规模基本稳定在300万辆左右,其中泰国、马来、印尼市场规模接近80万辆,菲律宾市场接近40万辆,越南市场接近20万辆。

二是消费偏好:

泰国:喜欢皮卡 A0级汽车。23年皮卡销量占36.9%。一是因为泰国地形复杂,皮卡对路况适应性强,一车多用途满足出行、农产品运输、旅游服务的需求。二是消费税明显向皮卡倾斜(单排和双排皮卡消费税分别为3%。、10%,25%-35%的乘用车);

印尼:我喜欢MPV。23年皮卡销量占比47.2%。第一,印尼穆斯林比例高,家庭庞大,MPV可以满足大家族汽车的需求;第二,道路建设不好,路况极端,雨水多,容易淹水塌陷,而MPV底盘高;第三,MPV车型在税收方面的奢侈品税率为10-20%。、其它车型为30-40%;

马来西亚:以小型轿车为主;菲律宾以轿车、SUV为主,但也有一定的MPV和皮卡需求;越南:SUV为主。

三是贸易好感:燃油车进口税高(可达50%以上),部分国家对电动汽车(如泰国、马来西亚等)免征或减少进口税。

四是竞争格局:日本在燃油时代的垄断,新能源市场占比接近一半:

燃油车时代:缺乏本土品牌,日本占据绝对优势,市场份额一度达到70%以上。丰田和本田长期排名第一和第二,第三是马来西亚本土品牌Perodua。新能源时代:在集团层面,中国汽车公司在新能源市场占据了近一半的份额。

拉美:市场总量逐步恢复,新能源转型处于起步阶段

总量:峰值阶段市场规模达到近600万台,近两年下降到400-450万台,2023年总销售额达到446万台,同比增长8%。、但是仍然没有恢复到高峰期的水平。

消费偏好:初期以汽车为主,近几年SUV和轻卡的比例有所上升。

新能源市场:转型初期,2023年渗透率为0.7%

虽然巴西、墨西哥等国家都有一定的扶持政策出台,但新能源转型仍处于起步阶段,2023年新能源销量由0.8万台增长至2.9万台,渗透率由0.2%提高至0.7%。首先,巴西市场选择弹性燃料,要求车辆使用汽油和酒精的随机比例,对进口车辆提出要求;第二,充电桩等基础设施建设相对落后。据长城汽车拉美地区负责人介绍,2022年巴西、墨西哥、智利只有4320个充电站。

四是竞争格局:缺少当地强势品牌,市场相对分散

目前,拉美市场日和美国部门占据主导地位,占比超过20%,其次是德国和意大利部门,占比超过10%,整体格局相对分散。

中国汽车公司在拉美市场布局较晚,2023年份额达到6.5%,主要由上汽和奇瑞提供,各占1.6%。、1.9%。

贸易好感度:整体友好(智利免关税,巴西之前对电动汽车免关税)。

澳大利亚和新西兰:市场总量恢复,政策转变为新能源渗透率的快速提升。

1)总量:2020年以前,澳大利亚和新西兰的市场总量基本保持在110-130万台,2023年澳大利亚和新西兰的市场总量已经恢复到128万台,同比增长11%。;澳大利亚117万台,新西兰11万台;

消费偏好:喜好A、B级SUV和皮卡(对应国内,相同)。汽车的份额从高峰期的60%下降到2023年的16%,SUV的份额持续上升到54%(其中A、B级总比例为48%),皮卡比例持续上升至2023年18.4%。

3)新能源市场:政策转变为下一个新能源渗透率快速提升

2022/2023年澳大利亚新能源汽车销售额分别为3.5/8.2万辆,比去年同期增长564%/136%,新能源渗透率分别为3.0%/6.4%。

此前,由于依靠传统能源产业和政府的消极态度,新能源渗透率较低。例如,2021年7月,维州国家每公里向电动汽车和其他零碳排放汽车收取2.5澳分路面服务费;2022年政策转为趋势,澳大利亚部分州购买电动汽车可获得3000-6000澳元补贴、注册和印花税减免等。

四是竞争格局:日系主导,中系份额明显提升。

•缺乏本土品牌和生产能力:二战后,澳大利亚当地汽车生产主要由美国日本品牌控制。1988年,澳大利亚取消进口汽车配额限制,大幅降低关税,来自世界各地的汽车公司纷纷涌入市场。同时,由于市场规模小,需求多样化,难以形成规模效应,导致生产成本高;在双重压力下,福特、丰田、通用等制造商纷纷推出市场,澳大利亚已经成为纯汽车进口国。同样,新西兰也没有自己的汽车生产行业,高度依赖进口。

•日本品牌长期占据主导地位:占50%左右,第二梯队是韩范、德系、美系。

•中系份额明显增加:从2019年前的不到1%增加到2023年的9.9%。除了中国汽车行业稳定的供应链和领先的产品实力外,新西兰从2019年开始对中国汽车进口免征关税,新西兰从2020年12月开始对进口汽车实行零关税。

5)贸易好感:目前对中国汽车进口免税

6.俄罗斯:预计2024年市场总量将达到30-50万台。

总量:俄乌战争前,俄罗斯市场乘用车总销量保持在170万辆左右,2022年减少到69万辆,2023年减少到94万辆,结合2023年的增长率和2024年1-4月的市场表现,我们预计2024年总销量将恢复到130-150万辆,2025年将恢复到战前水平。

二是消费偏好:对应国内B、在2023年,C级SUV占比明显提高,总份额达到58.2%。

新能源市场:渗透率仅为0.3%。

四是竞争格局:本土品牌LADA地位稳定,中国品牌在俄乌冲突下迅速占领市场

在俄乌冲突之前,俄罗斯市场主要是LADA、现代起亚和大众占有50%以上的份额;俄乌冲突后,日本、韩国、欧洲和美国的汽车公司纷纷退出市场。中国汽车公司逆势进军。2023年,它们占据了俄罗斯市场的48.9%的市场份额。市场份额首先是当地汽车公司AvtoVAZ(其品牌为LADA),其次是奇瑞、长城和吉利。

贸易好感度:相对友好,中国汽车进口关税15%,但是报废税很高。

我们国家的乘用车出海难在哪里?

贸易壁垒:市场定位通过加税等方式保护当地产业

1)欧盟启动双反调查:2023年9月,欧盟宣布将对中国电动汽车进行反补贴调查,以评估是否需要缴纳惩罚性关税。此前,欧盟对中国进口汽车征收10%的关税。如果这项调查以增税结束,将对中国电动汽车在欧洲市场的产品竞争力和市场份额产生不利影响。

美国将从华进口的电动汽车关税提高到100%:五月十四日,美国白宫发表声明,宣布从华进口的电动汽车关税从25%提高到100%,锂离子电动汽车电池和其他电池组件的关税从7.5%提高到25%。

三是俄罗斯提高报废税:从2023年8月1日起,俄罗斯联邦政府对进口汽车的报废税进行了调整,乘用车报废税指数将增加1.7-3.7倍。

4)巴西提高电瓶车进口税:此前,巴西对电动汽车实行免税政策,从24年1月开始,电瓶车进口税将逐步恢复,到26年7月达到35%。

商品:认证法规和需求多种多样,需要适应性改变。

1)准入法规:进入国外市场时,车企需要面对各国的强制认证、环保法规、数据安全法规等。一方面对法律法规的解读和技术标准提出了更高的要求,另一方面出口认证时间长、成本高,增加了出口成本。

2)商品适应性的变化:由于不同地区的气候、路面、经济水平、消费习惯等不同,汽车消费存在较大差异,对出海产品提出了个性化要求。

•左/右舵的区别:包括英国、泰国、印尼、马来西亚、澳大利亚在内的很多市场都是右舵市场,对出口车企的产品研发和成本投入能力提出了更高的要求。但由于相应供应较少,有望提高产品溢价;

•路面影响车型偏好:比如在欧洲,德国大部分城市战后重建,路面宽阔,大部分高速公路不限速,挪威消费能力强,人口稀少。所以中大型车占比比较高,意大利老城区范围大,日照强度大,建筑距离小,所以基本都在A级以下;

•特殊气候和地形对设备提出要求:例如,北欧、德国、法国等。都有使用冬季轮胎的法律和硬性要求;巴西使用弹性燃料,要求汽油和酒精的比例可以随意使用;

•外观设计。

渠道:营销模式不同,网络建设和管理难度大,

1)营销模式差异化:目前中国主要是全款和贷款买车,而欧美租车比例较高。威来汽车CEO李斌曾表示,在德国、荷兰、丹麦和瑞典,C级以上汽车的租赁比例已经达到60%。

2)渠道网络建设:

•我们国家的欧洲市场很多,不能选择一个代理覆盖整个欧洲的方式,所以需要在不同的国家寻找不同的经销商集团合作;

•本土品牌强势,市场(如东南亚)长期以来一直被日韩范所主导,股票渠道大多被占据;

•进入初期,经销商对中国品牌缺乏认知,导致缺乏信心,或者缺乏统一的管理培训,质量参差不齐。

4.出海≠出口、物流、金融、售后需要配套“走出去”

1)运输:滚装船是跨洋整车最主流、最常规的运输方式,而中国汽车滚装船的运输能力与出口量不匹配。日本和韩国在汽车出口方面具有先发优势,规模庞大的传统汽车公司已经与船东签订了长期协议,锁定了运费涨幅,所以影响不大。但中国整车出海仍处于起步阶段,只能被动承担运费涨幅。

2)金融方面:几乎所有海外本地汽车公司或出海较早的日本汽车公司都有自持银行或自己的金融服务公司:1)可以提供更优惠的低首付、低利率方案;2)二手车残值管理更有优势。3)银行自身信用要求高,风险控制严格;第一,中国汽车公司很难获得金融牌照;第二,国家严格控制金融企业的对外投资,因此在提供金融计划时存在劣势。

3)售后:日系车进入国外市场较早,生产方面,供应链在当地采购比例较高,销售服务点较多,维修较快;但中国汽车公司及其供应链体系仍处于出海初期,售后网点建设不完善,导致售后时间长、成本高。

我们国家的乘用车如何实现高质量出海?

生产本土化-海外建厂

在多种因素的推动下,海外建厂是中国汽车公司出海的必然趋势。

•规避贸易风险:为了保护当地市场,一些国家已经出台了贸易保护措施,并对当地化率提出了要求,如欧洲双反调查、美国IRA法案、美国和巴西等国家的电瓶车进口税提高等。,海外工厂可以有效规避贸易风险。例如,比亚迪、长城和奇瑞通过自建和收购在巴西市场进行工厂布局。

•政策引导:泰国、印尼等一些国家为了促进新能源转型,对CKD进行了推动。、CBU电动汽车补贴和减税免税,为本土化生产提供税收优惠,积极引进汽车制造商建厂。目前,比亚迪、长城、长安、上汽、奇瑞、哪吒都有东南亚市场的产能布局。

•辐射更多中国:海外产能可以辐射其他与当地市场有贸易合作的市场。例如,比亚迪泰国工厂将辐射同样是右舵市场的其他东南亚市场和英国和澳大利亚。

商品本土化-全球车型开发

中国汽车公司出海初期主要是直接出口国内销售车型,难以满足国外市场的个人需求。随着出海速度的加快,自主汽车公司在车型开发阶段成立了海外R&D中心,从全球化的角度考虑。

经营本土化-营销模式因时制宜,经销商提高质量和效率

原始设备制造商在海外市场的销售主要包括直销、自建二网、发展国家总代建立二网等多种形式。营销模式的选择要充分根据当地的市场特点和法律法规。

运输自主化-直接滚装船运输

在中国汽车公司出海竞争中,性价比优势至关重要,直接滚装船将有效应对运力紧张、运费波动的危险。

注意:原文为国投证券《中国汽车全球化:出海塑造新格局,挑战迎新机器》

本文来源于微信微信官方账号“镁客网”(ID:im2maker),作者:徐慧雄,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com