60亿元的“国家队”结局,足以让固态电池“大力出奇迹”?

比亚迪最近公布了第五代DM系统的技术参数,2.9L综合油耗/100km,综合续航里程2100km等数据,显示出“辗压”般的市场优势。

混合动力汽车市场正在发生变化,但同样是新能源的纯电动汽车市场似乎仍处于“挤牙膏”状态——增加电池寿命的方法主要依靠增加电池电量。一辆车的空间有限,电池寿命总有一天会来到电池寿命提高的瓶颈。目前电池主要是三元锂和磷酸铁锂,需要找到不同的技术路线,才能让纯电动汽车市场实现更高的飞跃。

电池联盟许艳华在2024年中国汽车产业发展(泰达)国际论坛新闻发布会上表示,2030年前国内纯电动汽车市场的形势仍然是高比能液体电池和磷酸铁锂电池,但2035年左右,高比能液体电池的比例将会增加,但磷酸铁锂电池的比例将会降低,固体电池和钠离子电池将会进入。

换句话说,以三元锂电池和磷酸铁锂电池为主的纯电动汽车市场将持续10年左右。10年后,固态电池和钠离子电池将逐渐占领磷酸铁锂电池的市场。现在半固态电池已经量产上车,比如智己L6、蔚来ET7等,为全固态电池量产上车提供了技术保障。

据《中国日报》报道,中国可能投资约60亿元鼓励有条件的公司开发全固态电池相关技术。宁德时代、比亚迪、一汽、SAIC、卫蓝新能源、吉利六家公司可能获得基础R&D支持,这也是相关部门首次支持固态电池领域的R&D。

与传统的三元锂电池相比,全固态电池采用固态电解材料,具有安全性、能量密度、功率、循环寿命等优点,被称为下一代电池技术的首选方案之一。那么,这六家公司目前在全固态电池领域做了什么?

能量生产基本在2030年之前。

此前,小通分析了固体电池的技术难点。简单来说,当电解质变成固体时,正极材料与电解质的接触不足,传输效率有限,负极材料在充放电过程中会膨胀,损坏电解质。平心而论,固体电池在研发上的优势只是理论上的,在实际应用中仍然会出现影响安全的问题。此外,由于成本高,固体电池的发展速度总是很慢。

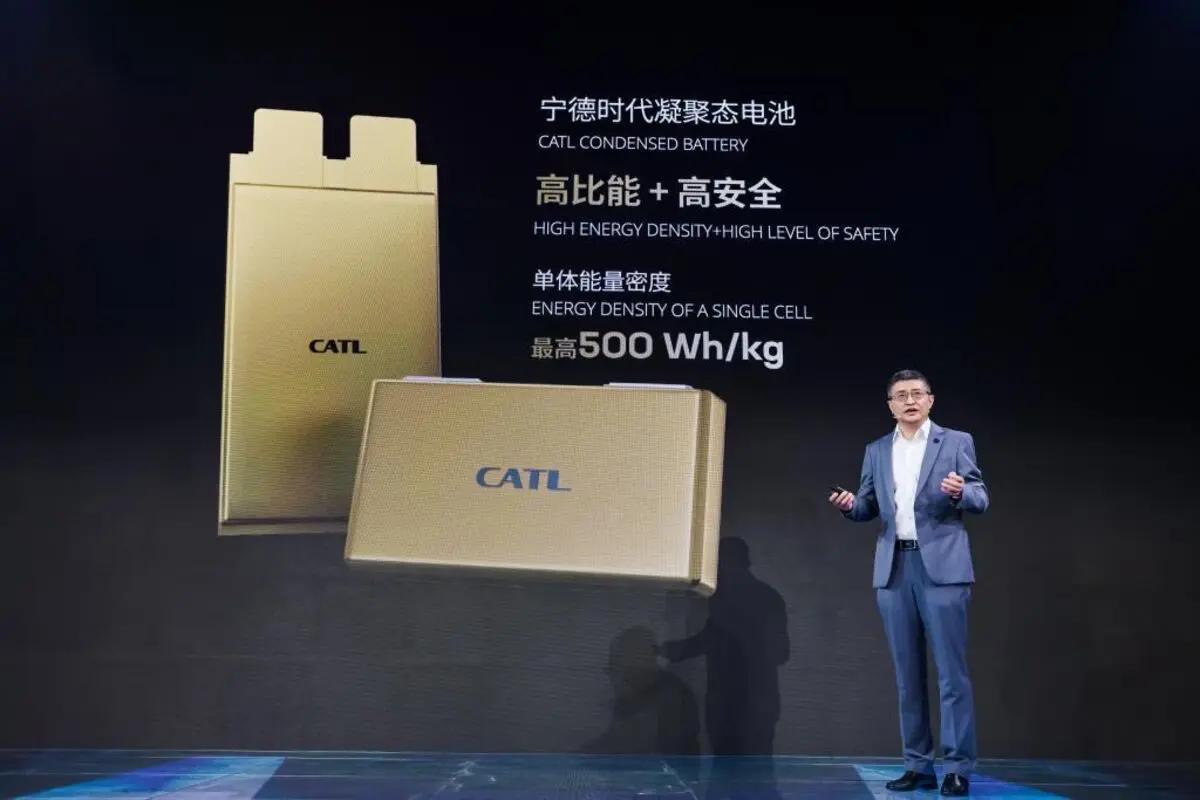

作为电池领域的龙头企业,当代安普瑞斯科技有限公司开发了能量密度高达500Wh/kg的凝聚力电池(电解质浓度高于半固态电池),在全固态电池方面的投入相当激进。据当代安普瑞斯科技有限公司首席科学家吴凯介绍,目前宁德时代固态电池的技术成熟度约为4分,预计到2027年达到7-8分,届时可实现小批量生产。

值得注意的是,在此之前,宁德时代曾毓群还强调固态电池的技术“不够好”,距离商业化还有很多年。实现固态电池的商业化并不容易。固态电池的产能除了感觉足够好之外,还要跟上,才能创造出完美的商业化方式。

宁德时代的快速“改口”,或许是市场压力造成的,甚至连电池龙头企业都无法在新能源市场上“轻松赚钱”。2023年,宁德时代的收入为4009.17亿元,归母净利润为441.21亿元,赚钱能力一流,但今年一季度,宁德时代的市场份额和装机量都有所提高,但收入仅为797.71亿元,同比下降10.41%,并且连续两个季度同比下降。

此外,电池行业也处于“价格战”状态,因此即使比宁德时代强,也必须加快全固态电池的商业化。

看看其他公司。比亚迪宣布将于2025年安装全固态锂电池,但目前的主要技术力量是刀片电池,但目前已有多项与固态电池相关的专利。SAIC集团发布了智己L6,配备“第一代光年固态电池”。根据计划,全固态电池将于2026年量产,能量密度可超过400Wh/hkg,并且将于2027年量产上车,未来全固态电池的能量密度将超过500Wh/hkg;目前,一汽集团和吉利集团只透露了全固态电池的产业布局。

大家可能不太熟悉卫蓝新能源。这家电池公司与蔚来、小米等汽车公司有过深度合作。2023年,半固态电池交付给蔚来。卫蓝新能源和蔚来联合开发了蔚来ET7上的150kWh电池组。虽然卫蓝新能源还没有公布全固态电池的相关进展,但卫蓝新能源作为第一批量产半固态电池上车的电池企业,获得基础研发支持是合理的。

除提到的六家公司外,中国市场上还有很多品牌也在布局固态电池。广汽集团今年4月宣布开发全固态电池,并将于2026年搭载昊铂车型,能量密度达到400Wh/h。kg;长城汽车表示,它已经具备制备小容量全固态软包电池的能力;长安汽车预计将于2030年推出8个自研电池,包括液体、半固态和固体。在电池企业方面,亿纬锂能、新旺达、孚能科技等龙头企业也相继公布了固态电池的相关进展。总的来说,大多数公司将固态电池发布的最迟时间定在2030年。

小通了解到,工业和信息化部发布了《关于公开征求锂电池行业标准条件和公告管理办法(征求意见稿)的意见》,其中确定了固态电池的标准:单个电池的能量密度超过300Wh//kg,电池组能量密度超过260Wh/kg,周期寿命约1000次,容量保持在80%以上。

通过线已经公布,对比已公布的相关数据,大多数企业的固态电池都能达到这个标准。小通认为,由于中国有意为固态电池的发展提供基本的R&D支持,并预测了固态电池的商业时间,随着许多企业的进入,几乎可以断定未来将出台相关优惠政策。也许在政策的支持下,固态电池的商业化很可能在2030年左右完成。

更有可能在中国市场喝“头汤”

目前,中国、日本、韩国、美国、欧洲五个国家和地区是固态电池研发的主力军,而中国、日本和韩国的竞争尤为激烈。中国固态电池的研发公司最多,但根据国家知识产权局公布的固态电池全球专利数据,日本公司在申请全固态电池相关专利方面处于领先地位,其中45%左右来自日本。

然而,在日本企业中,丰田拥有1300多项全固态电池专利。丰田在新能源领域的投资相对滞后,只能依靠“以价换量”在国内市场的纯电动汽车市场占有一席之地。然而,根据计划,丰田将在2027年推出配备全固态电池的纯电动汽车。此外,本田和日产计划在2025年和2028年推出首款配备全固态电池的纯电动汽车。

来自韩国的三星计划在2027年之前推出能量密度超过900Wh/kg的全固态电池,但目前还不知道是否应用于纯电动汽车。美国和欧洲的电池公司选择与汽车公司共同开发全固态电池。宝马、大众等汽车公司都与相关电池公司共同开发固态电池。

但在小通看来,无论哪家汽车公司率先量产全固态电池,中国新能源市场更有可能率先体验最新技术。中国是世界上最大的新能源市场。纵观全球市场,中国市场在高端新能源领域取得了优异的成绩。虽然每个企业都在努力降低固态电池的成本,但根据目前的技术趋势,即使公司将固态电池的成本降到极致,也可能仍然高于大多数普通消费者的购车预算。

固态电池的研发已经投入了大量的时间和资金。一旦固态电池可以商业化,公司自然更倾向于快速实现,吸引更多的资本加入。显然,中国市场是最好的选择。自然,这都是后话,固态电池车有多少机会,还要等到量产车推出后再放到市场对比才能知道结果。

本文来自微信微信官方账号“电车通”(ID:作者:电车通,36氪经授权发布,dianchetong233)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com