这个可以赚钱的港股18A药企,或者私有化 | 焦点分析

文|胡香赟

编辑|海若镜

18A中第一家依靠主营业务实现盈利的生物医药企业复宏汉霖,自5月23日起停牌近一周后,仿佛等到了“归处”。

据彭博社报道,一位知情人士透露,“复星医药正在考虑私有收购复宏汉霖”,正在与一家咨询机构就隐性私有化要约方案进行谈判和合作;其他投资者也可能加入。到目前为止,这个消息还没有得到证实。

从复宏汉霖的基本面来看,公司整体运营稳定。一些证券公司的生物医学分析师告诉36Kr,“港股控制相对自由,复星医药有可能回购。如果交易确实发生,应该先作为子公司运营;单独回A太难了,不太可能。我们还是要等公告。”

截至停牌前,复宏汉霖股价报18.84港元/股,总市值102亿港元(约93亿人民币),比上市首日收盘价缩水近60%。

与同时登陆港股的其他生物医药企业相比,复宏汉霖的股价表现、流通性等症状都不尽如人意。但就业务而言,复宏汉霖无疑是一场战斗。 2023年,follow模式的成功实践者收入近54亿元,首次实现全年盈利,净利润5.46亿元。生物类似药物的重量带来的收入也在不断反馈公司在创新药物方面的研发。

在两者的极限拉扯中,如果私有化,是否会成为复宏汉霖再融资、复星医药增强创新的机会?

期望估值回归或隐藏信号

五月二十三日停牌时,复宏汉霖曾宣布,这是因为“待发布一份根据香港收购和合并标准,组成公司内幕消息的通知”;同日,拥有公司53.61%股权的大股东复星医药H股也宣布,复宏汉霖的一笔交易可能涉及香港《公司收购合并标准》。但值得注意的是,复星医药港股只在当天停牌一天就复牌。

上述分析人士认为,这可能代表了“交易尚未敲定”。

另一方面,截至2023年底,复宏汉霖期末现金及现金等价物不足9亿元;与此同时,公司首次减少了R&D投资,总成本11.19亿元,同比下降约20%。客观地说,公司目前的财务压力并没有减轻。目前,复宏汉霖的临床开发三期有多条管道;ADC、热门角度的管道研发,如TIGIT,基本上处于临床前至临床第一阶段,也需要大量的长期研发投入。

复宏汉霖成立至2019年登陆港交所期间,中国生物医药领域的时代主题依然是快速跟随和改进的创新。复宏汉霖是前排选手之一,复宏汉霖于2019年推出了国产生物类似药物利妥昔单抗“汉利康”。

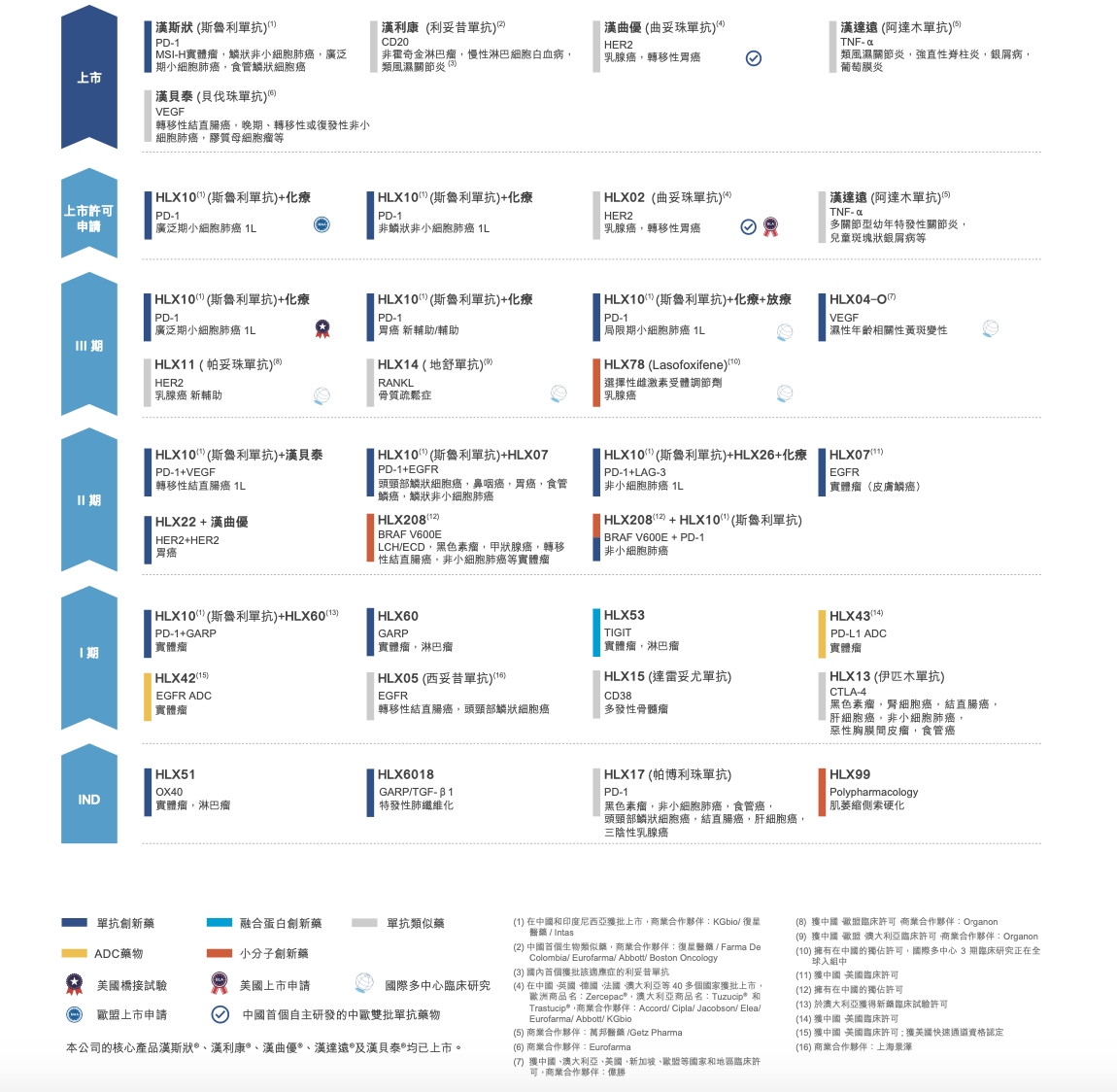

截至目前,复宏汉霖已在国内上市4种类似生物药物,除“汉利康”外,还包括曲妥珠单抗“汉曲优”、“汉达远”阿达木单抗、贝伐珠单抗“汉贝泰”3款,原研种类均为爆款大单品。到2023年,生物类似药业总销售额约占总收入的75%。其中,“汉曲优”单款销售额达26亿元,比去年同期增长56%。在5月初的媒体交流会上,公司执行董事、首席执行官、首席执行官朱俊曾直言,生物类似药物是一项“快速冲动,提供稳定现金流”的好生意。

根据朱俊的计划,在现有产品组合的基础上,未来将陆续推出6种生物类似药物,按节奏在全球上市。只要“看品类,看品牌”,前期投资5000万元后,后续R&D支出可以通过BD众筹。从这个阶段开始,产品可以“开始赚钱”;研究开发完成后,一种生物类似药物的平均年销售额预计为10亿元,净利润基本上可以维持在40%左右。

目前,“烧钱”叙述已经褪去了说服力,有望成为biopharma的公司相当稀缺,兼顾单独的盈利能力和创新的R&D能力。然而,这种稳定的盈利期并没有得到资本市场的积极反馈。

2019年,复宏汉霖的发行价为每股49.6港元。虽然今年年初以来整体呈上升趋势,但在停牌之前已经下跌了近60%。;在市场价值方面,虽然可以勉强挤进港股生物医药企业市值的前20名,但是规模已经远远落后。今年三月,新一批“港股通”名单发布时,复宏汉霖也没有当选。港股市值与当前盈利能力不匹配,估值被低估,创新研发需求叠加,或推动其离开港股的理由。

同时,复宏汉霖的“回A之路”并不顺利。早在2020年初,复宏汉霖就披露了科技创新板IPO的计划,但随后两次增加了发行和上市的有效期。去年7月,公司正式宣布不再推进科技创新板上市计划。

孵化“第二曲线”的想法还成立吗?

截至今年第一季度,复星医药账面余额为93亿元。虽然复宏汉霖的市值表现还处于低谷,但如果私有化,还是要花很多钱的。参与第三方角色也是市场猜测的问题之一。

对于目前的复星制药来说,复宏汉霖是当前医疗资产布局中自主创新的重要标志。2023年,复星制药业务收入同比增长13.5%,主要依靠“新产品和次新产品(不含新冠肺炎相关产品)收入”两大类抗肿瘤和免疫调节核心产品和中枢系统核心产品。其中,很多肿瘤板块的产品都来自复宏汉霖。

除了上述生物类似药物外,复星医药还在年报中提到了一种创新的PD-1产品复宏汉霖。

作为复宏汉霖2023年上市的第五款商品,PD-第一个完整销售年份,商品斯鲁利单抗(“汉斯状”)的收入已经超过11亿元,主要推动适应症多样化。比如去年年初被批准治疗的一线治疗新闻报告肺癌,目前“OK药”还没有覆盖适应症。

同时,随着现金流的维持,复宏汉霖更多的创新管道开始被提上日程。从分布来看,目前复宏汉霖的覆盖范围涉及ADC。、许多跑道,如单抗和多抗。但临床进展较快的大多是与“汉斯状”联合治疗开发,在ADC。、TIGIT等比较热门的管道开发,基本上都处于临床前至临床一期的时期,还需要大量、长期的R&D投资。

回顾过去中国制药企业的发展,孵化致力于生物创新药物的子公司是一个自然的选择,找到新的业务增长曲线。比如复星制药、复宏汉霖、科伦制药、科伦博泰、石材集团、新诺威、恒瑞制药、瑞石生物等。

很多案例的结果都是喜忧参半,包括为母公司在资本市场赚取“创新”议价权的公司。比如成功投入ADC风口的科伦博泰,曾经与默沙东签署过总价超过100亿美元的授权合作,目前港股市值已经超过220亿;离开市场的人不在少数,比如已经宣布解散的瑞石生物。

未来复星医药与复宏汉霖的交易方向,对两家公司的持续创新产生了深远的影响,值得密切关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com