爱旭也扛不住,可以依靠ABC电池反击?| 一解财报

出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

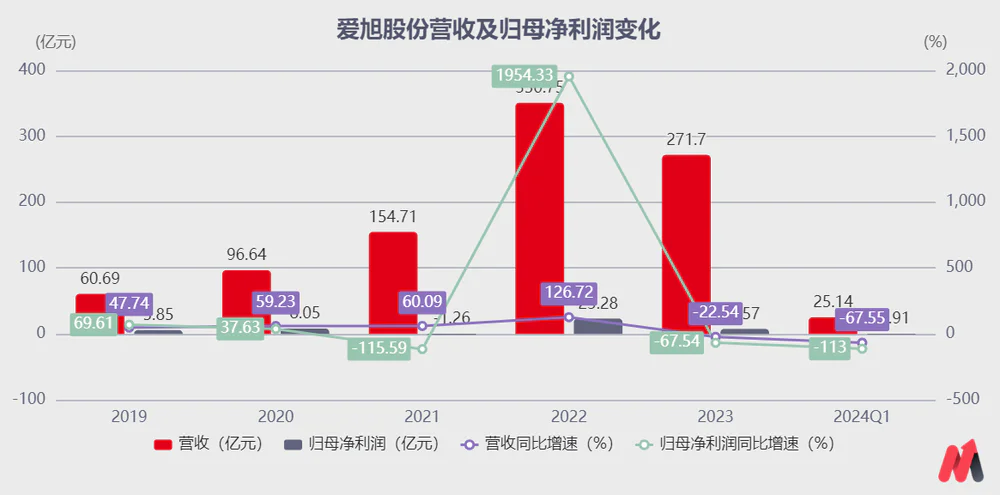

近日,光伏电池龙头企业爱旭股权发布2023年财务报告,主要财务数据如下:

公司2023年营业收入为27.17亿元,比2022年减少22.54%。

与2022年相比,2023年公司归母净利润为7.57亿元,下降67.54%。

公司2023年总资产为33.99亿元,比2022年增长37.50%。

公司2023年经营活动产生的净现金流:1.59亿元,比2022年下降69.67%。

与2022年相比,爱旭股权的利润和归母净利润都有所下降。究竟为什么?爱旭股份未来的盈利能力能否得到修复?

第一,“内卷”严重,业绩压力大。

回顾公司近几年的业绩变化,我们可以发现,2023年已经成为公司盈利能力的转折点。

(资料来源:choice)

在营收方面,2023年公司营业收入达到271.7亿元,同比下降22.54%。下降的主要原因是公司的产品出现了“量增价降价”的情况。

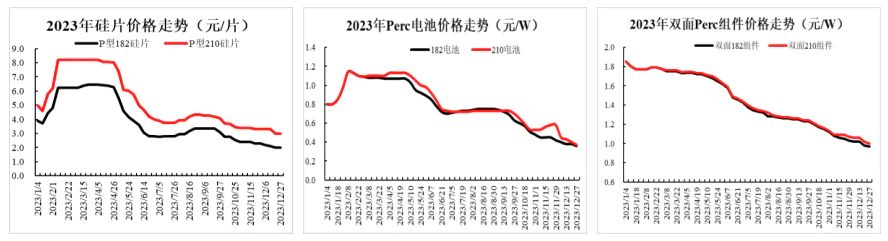

价格方面,由于光伏各环节生产过剩明显,2023年硅材料、硅片、电池片、硅材料等均进入下行趋势。

据Infolink第三方机构统计,2023年底182尺寸PERC电池的市场平均成交价格为0.36元/元。W,比年内高1.14元/W下跌68%;2023年底,182尺寸PERC零件市场平均成交价格为0.95元/5元W,比年内高1.83元/W下降48%。

(资料来源:公司财务报告)

由于行业不景气,各厂商互相“内卷”,公司商品也出现了大幅下滑。

在销售方面,虽然光伏行业供大于求,但整体光伏安装量仍在增加。公司PECR电池和ABC零部件的销量有所增加。其中,2023年,公司PERC电池出货量达到38.2GW,同比增长11%;ABC零部件销量在2023年达到0.49GW,同比增长6423%。

爱旭股权在“量增价减”的背景下,利润下滑较为明显。

就成本而言,总体而言,公司的毛利率较2022年有所提高。值得注意的是,公司的毛利率从2023年上半年的17.92%下降到公司年度毛利率的16.49%。

2023年下半年以来,行业供需格局发生变化,产业链产能阶段性过剩问题突出,导致产品价格波动下降,这无疑对徐爱股份的毛利率产生了不利影响。

(资料来源:choice)

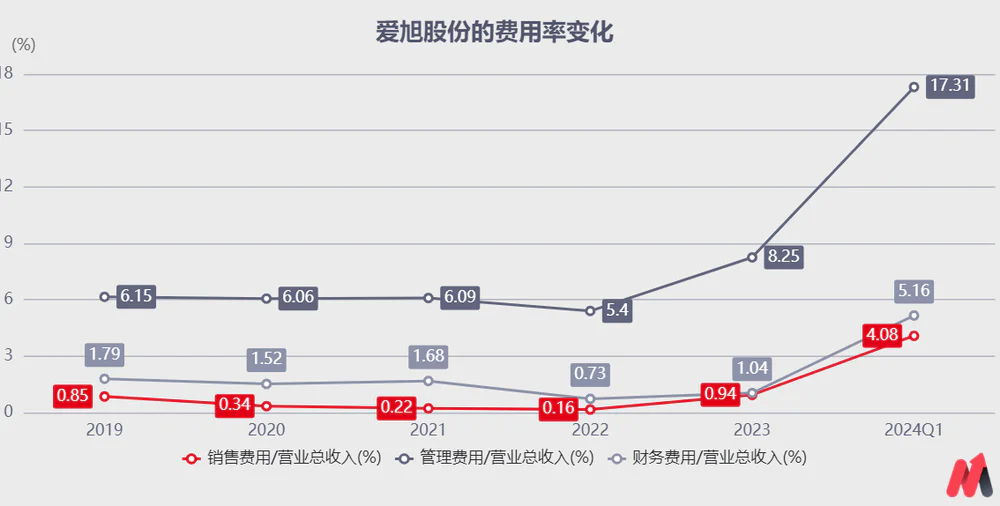

在成本方面,由于产销规模的扩大,公司的市场开发成本和人员工资的增加,人员的增加,工资等管理成本的增加,但公司的收入增长缓慢。因此,公司的销售费用率、管理费用率和财务费用率都有了很大的提高。

(资料来源:choice)

从综合收入、成本和成本来看,在行业供大于求、光伏电池和组件价格持续下跌的背景下,公司收入增长缓慢,成本持续上升,导致公司归属于母亲的净利润下降,盈利能力明显下降。

二是新产品产能逐步释放

ABC电池是爱旭股份的最大核心产品,许多光伏厂商纷纷下注TOPCon电池的技术路线。

当前,公司ABC电池平均量产转换效率已经达到27%,零部件量产转换效率最高可达24.2%,正面效率优于TOPCon电池。

但ABC电池最大的缺点是两面率。

在光伏组件的选择上,集中电站在安装组件时,需要用支架倾斜安装组件,正反两面都可以暴露在阳光下。往往选择两面发电效率更高的光伏组件,而屋顶光伏往往选择单面发电效率更高的光伏组件,因为只有一面可以暴露在阳光下。

公司在克服双面率方面也取得了进展。公司开发了一种方法,克服了ABC零部件双面率的提高,进一步使ABC零部件双面率达到70%。借此机会,推出了适合地面电站的北极星系列和适合水面场景的天狼星系列ABC双面组件。

从销售效果来看,得益于ABC零部件的高转换效率、高可靠性、高美观性和低衰减,公司在2023年建立了国内外营销团队,开始批量销售ABC零部件。

截至2024年3月,公司ABC组件产品已在18多个国家和地区销售,签订的各类协议涉及销售规模已超过10GW。

可以看出,ABC商品正在逐步放量,有望争夺市场份额,帮助企业提升业绩。

但从2024年Q1的业绩来看,该公司实现了25.14亿元的营收,同比下降67.55%;亏损0.91亿元,由盈转亏。

这种情况仍表明,ABC新产品的重量,对公司整体业绩的影响是立竿见影的。

可以看出,爱旭股权有可能凭借ABC部件超越对手,但也无法避免整个光伏下行周期。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com