平安银行再次降薪,冀光恒压力很大…

挑战“新帅”。

1

减薪,减员,颤抖

平安银行(000001.SZ)最近不太“安全”。

几天前,根据财联社的消息,平安银行多名员工表示,自己和部门当月的绩效工资有不同程度的“折扣”,受到了广泛的影响。

也有员工复述了人力资源部的规定,称本次折扣没有统一的减薪计划,主要是根据不同部门和岗位的考核结果发放的。财联社获悉的“规则”显示:

除了评估前10%的绩效不打折外,其它根据不同梯度有不同程度的折扣,幅度从9折到零分不等。

“减薪”的消息并不是平安银行第一次传出。Wind数据显示,从2019年到2022年,平安银行的人均工资分别为60万元、55.5万元、53.4万元和54.4万元。到2023年,平安银行的人均工资进一步降至48.01万元,同比降低11.7%。

工资在下降,员工也在下降。财务报告数据显示,平安银行的员工人数从2022年的44207人减少到2023年的43119人,下降幅度为2.47%。

算下来,2023年,平安银行在职人员减少1088人。

在减薪减员的背后,是平安银行业绩颤抖的现实。

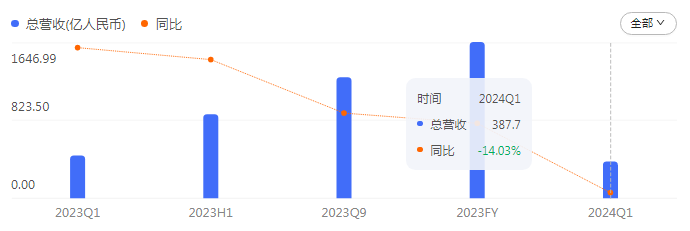

最近的财务报告显示,2024年第一季度,平安银行实现营业收入387.7亿元,同比减少14%;净利149.32亿元,比去年同期增长2.3%。

纵观整个上市银行人群,这一收入的减少也是比较浮夸的。

事实上,迹象早就出现了。回顾过去,2023年,平安银行实现了1646.99亿元的营业收入,同比下降8.4%。其中,利息净收入为1179.91亿元,比去年同期下降9.3%;非利息净收入467.08亿元,比去年同期下降6.1%。

从长远来看,平安银行近五年的收入增长持续放缓,直接迎来2023年的负增长。

就资本市场而言,截至2024年5月28日收盘,平安银行的股价为每股11.4元。这个数字,与2021年的高点相比,53%,已腰斩。

2

零售业的“痛”

为什么平安银行的表现会震惊?

关于这一问题,平安银行曾在年报中作出解释:

受到实体经济持续让价、资产结构调整、市场变化等因素的影响。

这种说法非常模糊和抽象。我们仍然需要从具体的数据开始。财务报告显示,2023年,平安银行零售金融业务投入营业收入961.61亿元(占58.4%),同比下降6.65%。;以55.25亿元纯利润为零售金融业务,比去年同期下降72.14%。

另外,截至2023年底,平安银行零售金融业务余额为19489.94亿元,比去年年底的20270.05亿元减少780.22亿元。

零售业务的下滑,是平安银行业绩震荡分析的重要起点。

要知道,自2016年进入零售以来,平安银行一度被称为“零售黑马”。

转折点出现在2023年。资料显示,2019-2023年,平安银行的零售业务收入分别为799.73亿元、885.78亿元、982.37亿元、1030.07亿元和961.61亿元。零售业务收入同比增长13.8%、10.8%、8.4%、4.86%、-6.65%。

从2022年底的43.6%到2023年底的11.9%,2023年零售金融业务净利润的比例也从2023年底下降。

信用卡业务中出现了直观的信号。到2022年,平安银行新增发行量为207.01万张,到2023年为137.54万张,每年减少69.47万张。另外,该行2023年的信用卡消费总额为27815.04亿元,比2022年的33919.11亿元直接下降了18%。

有些人高兴,有些人担心。当平安银行零售业务遭遇滑铁卢时,招商银行零售金融业务税前利润同比增长4.95%,中信银行零售业务净收入同比增长1.47%。

看起来,银行的悲欢也不相通。

值得一提的是,这背后是平安银行的主动行为。银行积极控制高回报、高风险的业务。综上所述,抵押贷款和抵押贷款的余额和比例增加,信用卡和消费贷款的余额和比例减少。

例如,与去年相比,2023年平安银行消费贷款减少了569.56亿元,信用卡应收账款余额减少了645.99亿元。

平安银行为何要做出这样的选择?

3

新教练压力很大

得到零售商,得到世界。

这是银行界的一句话。平安银行刚开始零售转型,就是为了增加中间收入,减少对利差的依赖。平安银行为什么要“毁长城”?

这是一个关键因素坏账率的攀升。资料显示,平安银行的个人贷款不良率从2022年的1.32%上升到1.37%,而招商银行则只有0.89%。

也有来自顾客的投诉。早在2021年,中国银行业监督管理委员会消费者保护局发布的通知就显示,平安银行与第三方合作的电话营销实物产品业务损害了消费者的合法权益。当时,控制收到的消费者对平安信用卡中心的电话营销举报显著增加。经过对银行60项业务的抽查,其中53项业务存在违法违规行为,比例为88.33%。

催化剂就是“新帅”的到来。2023年6月,平安银行宣布董事会审议通过,同意聘请冀光恒担任平安银行行长。几个月后,国家金融监督管理总局批准了冀光恒平安银行行长和董事的资格。

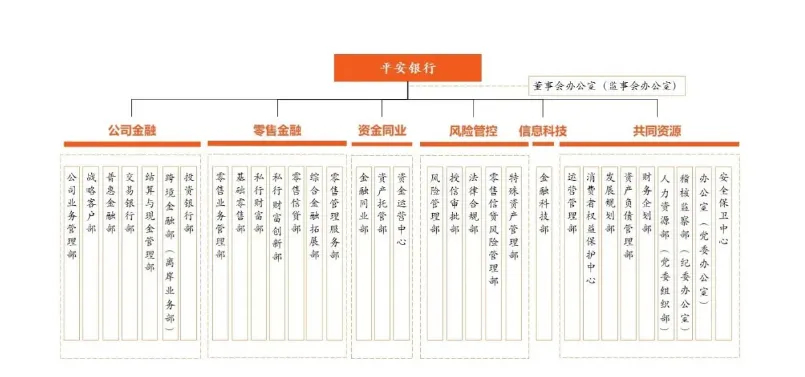

冀光恒是银行业的老手,上任后立即大刀阔斧。从部门设置来看,平安银行总行的43个部门已经简化为32个。此外,零售业和金融业都有相应的结构调整。

更有信号的是,平安银行的经营策略从“科技引领、零售突破、公账精益求精”调整为“零售精益求精、公账精益求精、同行专业化”。外部分析整顿零售业务,是冀光恒在“扫雷”,为后续业绩复苏做准备。

冀光恒变革的心急,能够理解。但是他头上的压力也不小,一边是业绩颤振,一边是转型疼痛,一方面是不断的罚单。

自2024年以来,平安银行已经对多个分支机构和下属中心进行了监管和处罚。

例如,1月5日,中国人民银行披露信息,平安银行常州分行因未能按规定履行客户身份识别责任,被罚款75万元。同日,平安银行福州分行因房地产开发贷款内部控制管理不到位被罚款270万元。

此外,1月10日,平安银行资金运营中心因避险业务考核激励设置不合理等问题,被罚款180万元。

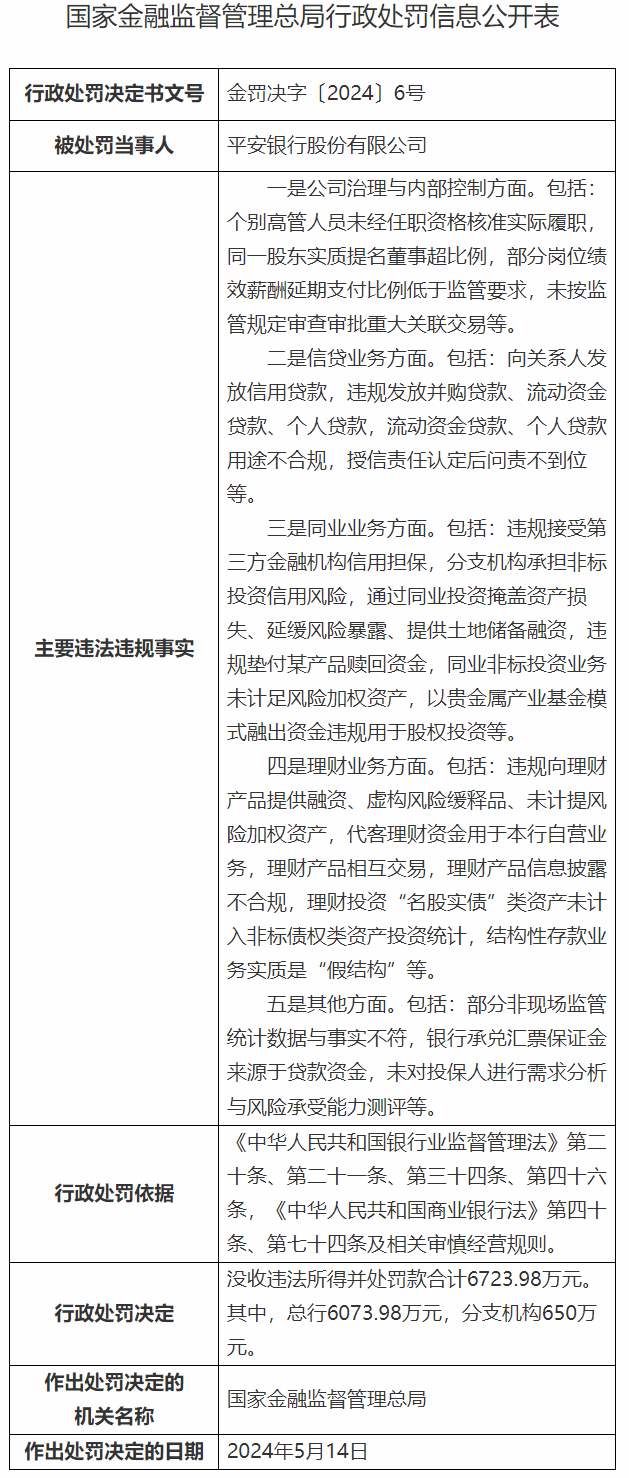

更近的是,5月17日,国家金融监督管理总局发布的行政处罚信息公开表显示,平安银行因五大违法违规事实被没收违法所得,罚款总额为6723.98万元。

频繁的罚单,显示了平安银行的风险控制和合规性。

客观来说,平安银行的基础还是不错的。早在1991年,这家银行就在深圳证券交易所上市,也是中国第一家上市的商业银行。截至2023年底,平安银行总资产55871.16亿元,规模不小。

但是这艘大船能否穿越风浪,稳定地靠岸,取决于“新帅”的智慧和气魄。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com