如何看待AI时代封装新趋势,英伟达GB200芯片点燃玻璃基板产业链?

五月二十三日,被称为“地球上最重要的股票”的英伟大幅上涨9.32%,股价最终突破1000美元关口,一夜暴涨超过2000亿美元,适当上涨了一家农业银行。

其背后是公司营收、净利润和Q2引导超出预期,迫使华尔街大行提高其目标价格。

在此之前,英伟达以GB200为核心发布了各种突破性产品,并宣布英伟达GB200采用的先进封装技术已经启动了玻璃基板的供应链,目前设计微调,测试简短。英伟达CEO黄仁勋还宣布,从2025年开始,每年都会设计一代全新的AI芯片,这也增强了市场对“流水的大模型,铁的英伟达”的信心。

GB200不仅在计算率上实现了质的飞跃,而且将AI性能提高到200。 petaflops,它还显著降低了能耗成本。未来将伴随着AI GB200技术的发展和应用领域的扩大 它的供应链将对全球技术市场产生深远的影响。

随后GB200芯片的正式投产将明显带动半导体测试和玻璃基板两个新市场。特别是提到的GB200先进封装技术将采用玻璃基板,这是一个全新的增量市场,增长空间巨大。

因此,在确定英伟达GB200采用的先进封装技术可能会使用玻璃基板,计划投产的消息发布后,涉及玻璃基板业务的公司市场关注度迅速上升,沃格光电、良信、天马新材料近日均上涨10%以上。

FRP已成为芯片封装竞争的新路线。

SiP和先进封装中最常用的基板有三种:有机基板、陶瓷基板和硅基板。有机基板是目前市场份额最高的基板,因为它具有介电常数低、质量密度低、加工工艺简单、工作效率高、成本低的优点。

但是,目前传统的有机材料基板在面对高性能芯片封装时表现出局限性,容量面临极限。相比之下,玻璃基板由于其优异的平整性、热稳定性和电气性能,提供了更高的互连密度和更低的功率损耗,成为提高封装特性的关键方向,为封装行业带来了新的增长机遇。

英伟达玻璃基板在封装领域的引入是一项重要的技术创新,不仅提高了芯片的计算能力和热稳定性,而且减少了功耗和能耗,从多方面提高了芯片性能。

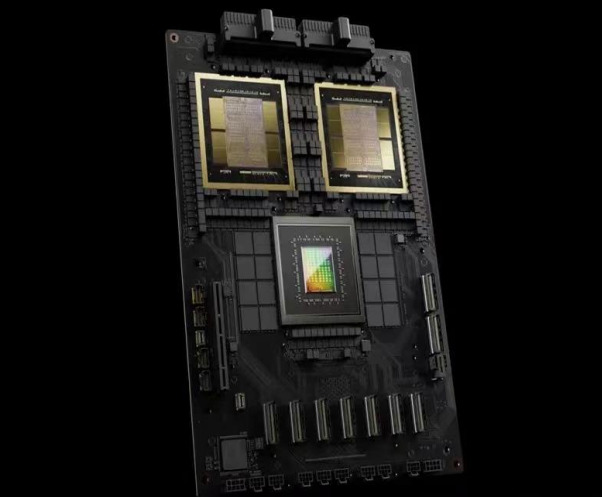

(GB200效果图,图源NVIDIA 官网)

在提高GB200芯片计算率的同时,也使玻璃基板成为芯片封装竞争的新热点。现在业界的巨头们已迅速出击:

三星建立“军团”加码研发,并公开表示将玻璃基板视为未来的芯片封装,一月CES 建议今年建立一条玻璃基板原形生产线,目标是2025年生产原型,2026年量产。

AMD对于世界上许多主要半导体基板公司的玻璃基板样品进行性能评估和测试,计划将这种先进的基板技术引入半导体制造。为了提高其HPC产品的竞争力,行业预测AMD最早将于2025-2026年引入玻璃基板。

英特尔基于下一代先进封装玻璃基板研制的最先进Cpu于2023年9月推出,并且计划在2026-2030年实现量产。

LG Innotek的CEO Moon Hyuk-在3月份的常规股东大会上,soo表示:“将把半导体基板和电子系统组件市场扩大到第一位。”

此外,玻璃基板除了在芯片制造领域有相当大的增量预期外,还有望在智能手机、平板电脑、电视等消费电子产品的显示屏制造中发挥重要作用。

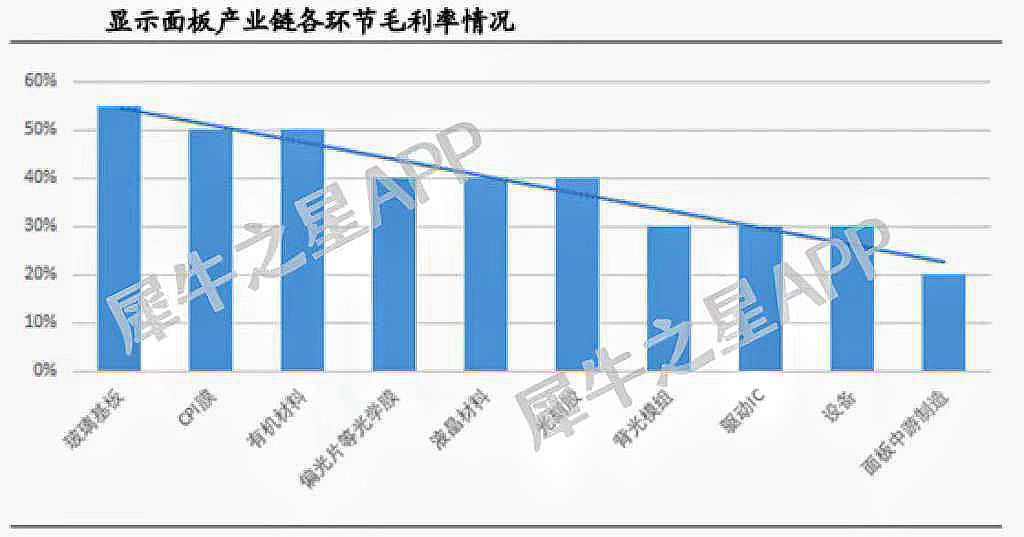

例如,面板市场也在拉响下一代产品升级的战争,而玻璃基板是面板产业链中毛利率最高的环节。

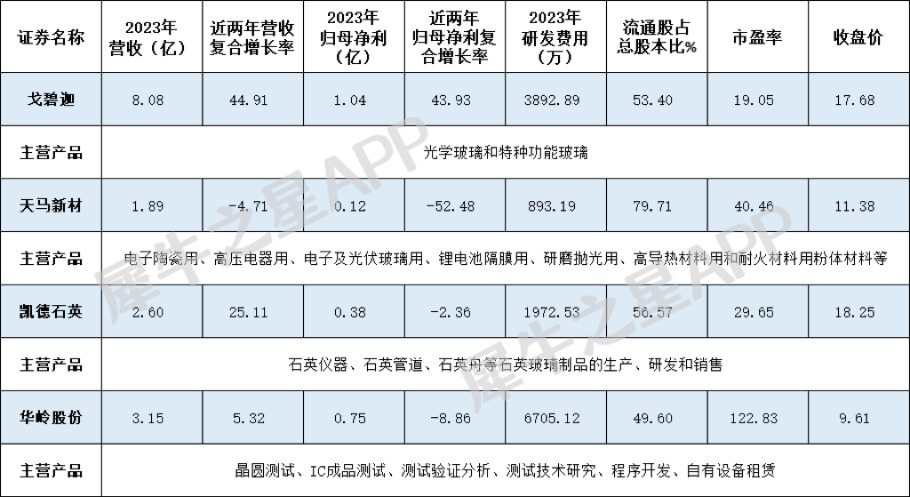

北交所玻璃基板产业链整理

在AI蓬勃发展的背景下,玻璃基板作为有望取代传统硅基板的玻璃基板,未来随着GB200等先进AI芯片的量产,需求有望大幅增加,相关产业链也将迎来量价上涨的阶段。

但是,由于玻璃基板硬度高,脆性高,加工难度大。如何在保证性能的同时,降低加工难度,提高良品率,是玻璃基板生产中的一大挑战。

另外,在玻璃基板复杂的生产过程中,需要高性能的工艺和设备,对技术要求很高。与此同时,为了保持竞争优势,企业需要在技术创新和产品升级方面持续投入大量R&D资金。

和任何新技术一样,玻璃基板的生产和包装成本也会比经过验证的有机基板贵。包括原材料成本、生产成本和后续包装和测试成本。

目前国内企业在这一领域的技术仍然比较落后,导致封装材料和封装基板的国产化程度较低,先进基板领域仍有待突破。

目前,全球玻璃基板主要被康宁、日本旭哨、电哨三大龙头垄断,TOP3占据全球市场份额的95%以上。国内基板玻璃厂商主要集中在G4.5-G6生产线上,但目前国内几乎没有人能在最先进的8.5代线玻璃基板领域打球,只有彩虹集团和徐东光电有望在未来占据一席之地。

很多巨人都有先发优势,而且弹药准备齐全的战争,要想在这样的市场上分一杯羹并不容易。

在北交所内部,玻璃基板的相关概念包括以下企业:

作为国内精细氧化铝替代品行业的领导者,天马新材料(838971)主要应用于消费电子、通信、特高压电网、平板显示等领域。

2023年,企业紧紧抓住液晶基板玻璃的发展机遇,满足下游主要客户的生产需求,同时覆盖新领域的新客户,电子玻璃粉体销售收入同比增长60.28%。

根据目前玻璃基板的技术路线,可以分为两类:纳钙玻璃和高铝玻璃。

通过在二氧化硅基质中加入氧化钙、氧化钠等成分制成的纳钙玻璃,其配方比较简单,技术门槛不高。

高铝玻璃是将氧化铝添加到基础玻璃成分中,不仅显著提高了玻璃材料的强度,而且降低了加强处理的难度,是未来玻璃基板发展的主流趋势。因此,作为氧化铝制造商,有望继续得益于高铝玻璃基板的发展。

但是高铝玻璃具有高配方堡垒和复杂的制造工艺,世界上只有康宁等少数企业能掌握这项技术。高档玻璃基板市场被康宁的“大猩猩”玻璃垄断,产业链企业要想在市场上占有一席之地,还有很长的路要走。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com