这个世界十大美妆又要卖子了?

最近,在经历了另一个亏损季度之后,巴西美妆巨头Natura&Co将剥离雅芳再次提上日程。

财务报告显示,今年前三个月,Natura&Co净亏损超过40%,达到9.35亿雷亚尔(约12.9亿元人民币)。根据第一季度的财务报告,Natura&Co CEO Fabio Barbosa表示,关于剥离雅芳的研究仍在继续。

这就是说,自去年4月以来,Natura&Co一年多来第三次试图剥离其资产。尽管Natura&Co仍然是世界十大美容产品之一,但排名却在下降,现在资产不断被剥离,Natura&在与其他国际美妆巨头的竞争中,Co是如何逐渐败退的?

01 雅芳营收连续11个季度同比下降

2020年初,Natura&Co收购雅芳,包括雅芳的债务,这笔交易总额达到37亿美元(约266.49亿元)。

然而,收购雅芳并没有给Natura&Co的表现带来很大的影响。根据最近的2023年年报,雅芳2023年的净收入约为86.79亿元。但是,在Natura&Co收购的第一年,雅芳的净收入在2020年达到了125.6亿元左右。自Natura&Co收购三年后,雅芳的收入下降了31%。

从季度表现来看,雅芳的表现一落千丈。2021年前两个季度,雅芳的净收入仍能保持11.4%和33.6%的同比增长。从那以后,直到2024年第一季度,雅芳的净收入同比下降了11个季度,其中9个季度同比下降了2位数,3个季度下降了20%以上。

Natura&Co说,雅芳业绩下滑的根本原因是世界经济模式的恶化和俄乌战争带来的供应链问题。但一份标准普尔全球评级的报告显示,Natura&随着时间的推移,Co从雅芳获得的利润下降。他说:“自收购以来,雅芳在扭亏增盈的第三年仍然表现不佳。与预期相比,商业、行政、系统协作的效益较弱,这引起了人们对雅芳品牌和商业模式长期生存的焦虑。Flaviavia标普全球评级分析师 M Bedran和Luciano D Gremone写道。

更重要的是,被Natura&Co寄予厚望的雅芳,在被收购之后,并没有给Natura&Co的表现带来积极的变化。

2020年,Natura&Co净收入约为509.7亿元,同比增长12.1%。但是,2023年,其净收入约为369.12亿元。在收购雅芳的四年内,Natura&Co的净收入也下降了27.59%。

与此同时,从2022年第一季度开始,Natura&到2023年上半年,Co开始持续亏损,这家巴西美妆巨头连续六个季度亏损。由于销售Aesop,2023年第三季度获得了25亿美元(约180亿元)现金,Natura&在这个季度,Co才获利。然而,Natura&从去年第四季度到今年第一季度,Co再次遭受巨额亏损,累计亏损约50.16亿元。

业绩持续下滑,Aesop销售带来的收益无法改善损失,Natura&Co不得不再次将剥离雅芳提上日程。

实际上,去年12月,《金融时报》曝光了Natura&Co想要出售雅芳的大部分业务。今年2月,Natura&“不能保证任何分离最终都会得到董事会的建议,”Co表示,他正在考虑将雅芳分拆成一家单独的上市美容公司。在股东会的最终许可和大多数股东的同意下,完成分拆将取决于各种条件。”Natura&Co在一份声明中说。由于亏损扩大,今年第一季度,Fabio 在财务报告数据上,Barbosa再次重申继续考虑剥离雅芳。

02 债务缠身,频繁卖子

对于美容行业来说,M&A是美容巨头前期非常重要的业务拓展方式。由于单个品牌的市场份额和业绩无法无限扩张,会有不同的品牌矩阵拓宽市场。此外,M&A可以获得当地品牌渠道,方便企业在当地市场的布局。

Natura&Co也是如此。实际上,在之前的四个主要品牌中,Aesop、The Body Shop和雅芳都是通过并购获得的。

2013年,Natura&2017年,Co收购了Aesop,并从欧莱雅手中收购了Thesop。 Body Shop,2020年初,Natura&Co收购了雅芳。

实际上,当其它巨头通过收购红利逐步扩大影响时,Natura&Co的表现并没有提高。

在这三个收购标准中,只有Aesop的业绩在逐年增长。然而,在2022年销售之前,Aesop的利润在Natura&Co的总收入中只占7.4%,这并不能改变Natura&Co的整体表现。The Body Shop和雅芳的表现同样持续低迷。

Natura&Co这次曝光要卖雅芳国际业务,也是这家巴西美妆巨头在一年多的时间里继续卖Aesop和Thee。 Body 在Shop之后,第三次寻找剥离它的重要资产。而且这一系列行动也是收购雅芳带来的债务问题的延续。

2022年第一季度末,Natura&Co流动资产为203.54亿元,流动负债为197.15亿元,流动率仅为1.03,短期偿债压力增大。到2023年6月,Natura&Co流动率仍然保持在1.36的低水平,短期偿债仍然存在很大的压力。在2023年第三季度销售Aesop之前,Natura&在那个季度,Co获利了,但是这并没有解决根本问题,很快Natura&Co又遭受了损失。

Fabio 在此之前的一份声明中,Barbosa表示,销售Aesop和Theesop Body Shop是Natura&在Co新的发展进程中,又一个重要的步骤释放了重大价值。重新调整重点、去杠杆化、精简化后,Natura&Co现在可以完全致力于其在拉丁美洲的核心业务。

03 “失败”是如何发生的?

所以,这个国际美妆巨头是如何在与其他美妆巨头的竞争中失败的,然后在拉美和南美市场“偏安一角”?

Naturaturara可以在全球美容集团排名前10。&Co,逐步衰落主要表现在三个方面:直销模式日益衰落,产品矩阵不完善,市场布局不当。

对非常依赖直销的Natura来说&Co,近几年收入持续萎缩是一般直销模式日益衰退的体现。

实际上,早在1974年,Natura&Co开始采用直销作为营销模式。Natura&Co收购雅芳也是Natura&Co的一个重要原因。但是,随着社交媒体和数字化的兴起,雅芳已经将市场份额输给了更加精明的竞争者,新零售和电子商务的兴起对直销模式来说是最重要的打击。

在一份报告中,麦肯锡表示,从2015年到2022年,美容电商增长了近四倍,目前的份额已经超过20%,而且还有很大的发展空间。其中,美容电子商务的增长有很多因素,比如美国亚马逊、中国天猫等电子商务巨头的美容产品扩张;直接面向消费者的品牌玩家数字化程度不断提高;网络对全渠道零售商的重要性稳步增长;亚洲社交销售(包括直播)的激增。

根据麦肯锡的报告,电子商务有望继续成为美容行业增长最快的营销渠道,2015-2019年平均增长率达到20%,2019-2022年达到21%,均大幅领先其他渠道。预计2022-2027年间每年增长12%。

▍图片来自麦肯锡报告

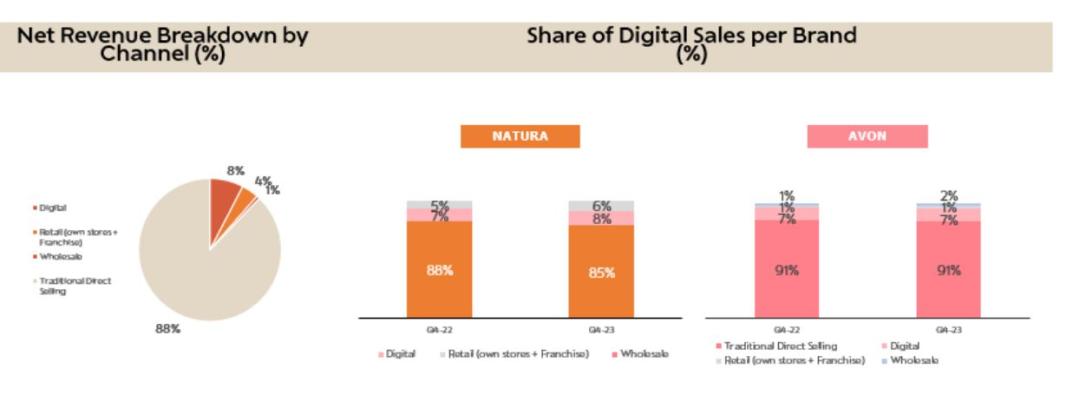

然而,Natura&Co一直把直销作为最重要的营销模式,尽管它也使用了数字化改革的直销模式,但是从业绩来看,它显然并不理想。Natura&Co 根据2023年的财务报告,该集团的利润高达88%来自传统的直销模式。其中,雅芳2022年第四季度和2023年第四季度的利润高达91%,均来自直销模式。

▍从Natura中截取 &Co 2023年财报

随着消费者逐渐进入数字购物时代,新零售的兴起对传统零售行业产生了影响。此外,实体店租金和人工成本的大幅上涨也加剧了公司的困境。各种因素使得Natura&Co越来越难以应对当前的市场环境。

另外,Natura&Co表现不佳也是Natura&Co表现不佳的重要原因之一。

品牌矩阵方面,Natura&Co有四个主要品牌,包括The。 Body Shop,雅芳,Natura&还有Co和Aesop。The Body 已售出的Shop和Aesop。

与其他国际美容巨头相比,欧莱雅的品牌组合按照四大业务部门进行划分和管理,并根据各自的市场开展独特的美容业务,包括专业的美发产品部门、大众化妆品部门、高端化妆品部门和皮肤科学美容部门。在多品牌矩阵下,欧莱雅的产品涵盖多个品类,从高端到大众,可以更准确、更全面地满足消费者的需求。

除欧莱雅外,全球十大美妆产品矩阵的规划也非常完善。有一些品牌在香水、彩妆、护发方面都很有竞争力。

相比之下,由于未能通过收购进一步拓展和优化产品布局,Natura&Co长期以来一直保持着3-4个主要品牌的结构,未能收购或孵化出更具特色的品牌和产品,进而落后于其他美容巨头,无法应对不断变化的美容市场。

DaveeKantar凯度高级副总裁 在谈到Natura&Co收购雅芳时,Marcote说:“他们现在面临的真正问题是雅芳,我认为雅芳是一个在整个拉丁美洲市场,尤其是在美国市场上已经失去活力的品牌。它们的产品非常强大,但是它们已经有一段时间没有更新产品了。这个收购比较薄弱。”

最后,Natura&Co衰落的原因之一是市场布局不当。

▍截取Natura&Co2023年财报

根据2023年的财务报告,巴西仍然是Natura&Co最大的市场,其收入占比从2022年的39%增长到2023年的45%。在拉美以外的地区,营收比例已经从28%下降到26%。特别是在世界上最大的化妆品市场美国所在的北美,收入占比只有2%,而在世界第二大市场中国所在的亚太地区,收入占比只有5%,其中一部分是由Aesop奉献的。Aesop出售后,亚洲业务可能会进一步萎缩。

相比之下,世界上其他美容巨头的布局非常平衡。根据最新的2023年年报,欧莱雅最大的市场是欧洲市场,销售额占31.59%,北美市场销售额占27.07%,北亚区销售额占25.89%。

另外,今年前三个月,雅诗兰黛在美洲区的销售额为28.35%,亚太区的销售额为29.85%,欧洲、中东和非洲的销售额为41.8%。资生堂作为日妆的代表,在今年第一季度的销售额中,日本、中国和美洲的销售额为29.5%、22.2%和12.7%。

无一例外,这些美容巨头的全球市场布局相对均衡,地理多样化可以降低依赖单一市场的风险,增强产品在多个市场的全球认知度,提升品牌价值。这也是Nartura&Co在全球市场布局上没有的优势。

总得来说,Natura&Co在全球美容市场竞争中处于劣势,不仅仅是因为疫情的负面影响,更是因为企业在品牌多元化、运营模式、市场布局平衡、创新力度、组织效率等方面未能有效应对各种挑战。

注意:除了图表和特别说明外,文内货币单位已经转换为人民币。

本文来自微信微信官方账号“青眼号外”(ID:qingyanhw),作者:号外,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com