Palantir:超出预期却暴跌?市场在高估值下更加挑剔

在美东时间5月6日盘后,Palantir公布了2024年第一季度的业绩。总的来说,虽然本期业绩收益和利润都超出了预期,但盘后市场可能会出现负面点,这可能是本期账单流水。(Billings)低于预期,美国商业板块收益增速放缓(从上季度的70%降至Q1的40%),引导上涨但没有明显超出预期,没有达到财务报告前资金的良好预期。

具体而言:

1. 美国商业收入增长放缓:近一年来,Palantir的商业收入增长率有所上升,主要是因为AI产品带来的增长。近一半的商业收入来自美国,Palantir在美国具有更高的可扩展性和营利性,因此市场主要关注美国在商业领域的表现。

然而,在4Q23超出预期的70%高速增长后,第一季度的增长率迅速下降到40%。虽然影响了数量的增加,但规模扩张的趋势仍然逐月放缓。

与上季度相比,国际地区的商业收入有所加快,增速达到15%,最终整体商业市场收入同比增长27%,符合市场预测。

2. 本期账单流量低于预期:Palantir主要为客户提供定制的软件服务,所以短期内收益可预测性强,企业引导范围窄,隐含收入确定性高。但也正是因为这个原因,如果我们想反映Palantir的真实业务增长,市场更关注与新合同相关的指标,比如TCV(总合同金额)。、RPO(剩余不可撤销的合同金额)、客户数量、Billings(本期账单流水)。前三者涉及到合作周期问题,可能无法直接用于拟合引导短期收入增长,但Billings可以对短期增长有更高的前瞻性。

第一季度,Palantir的账单流量仅同比增长2%,市场预测明显低于同比增长13%。,这可能会引起市场对短期增长势头放缓的焦虑。

3. AI导致收益上升,但基本符合预期:Palantir引导Q2的收入约为6.5亿美元,其中隐含增长预期为22%,略超市场预期。与此同时,公司还在一定程度上引导了年收入的增长,但市场预测也落入了上涨后的范围。

与上季度短期和长期收益引导的超出预期不同,这一次似乎市场预测已经充分,所以Q1财务报告的表现在高估值下很难吸引更多的资金。

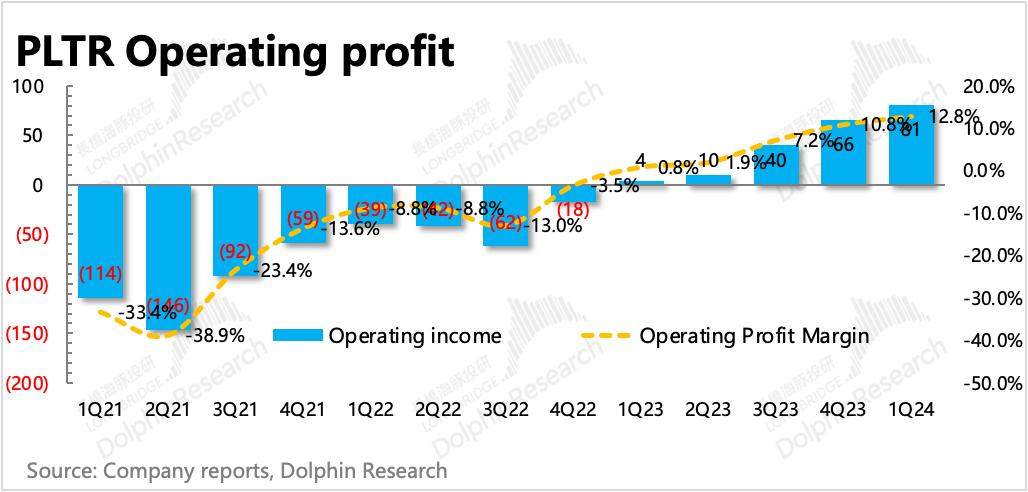

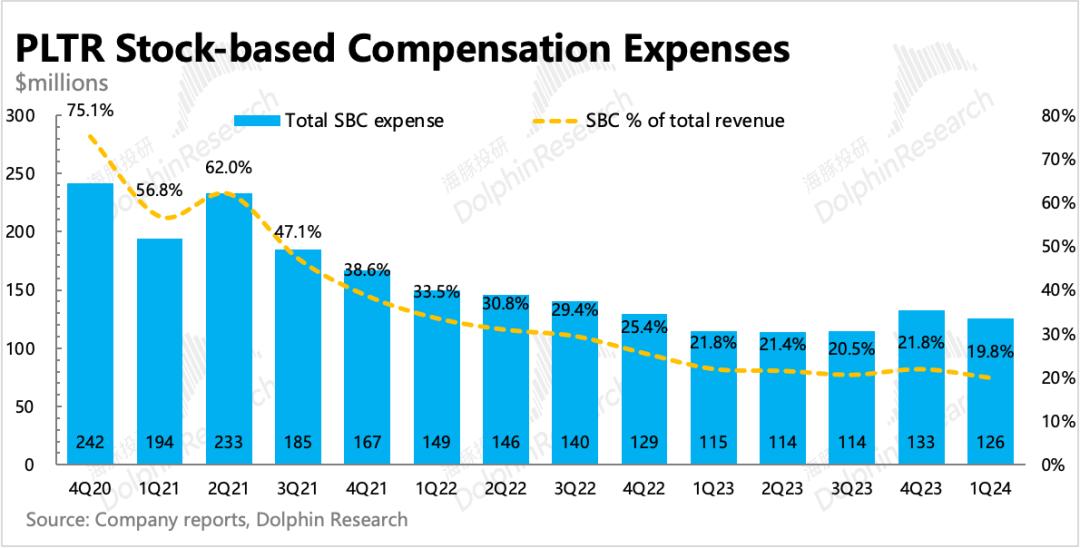

4. 控制员工的激励,提高营利能力更加明显:虽然收益端表现“平平”,但Palantir的盈利指标却超出了预期的进一步提高。一方面,成本似乎没有受到太多AI商品兑现后增量成本的影响(毛利率仅环比下降0.5.pct),另一方面,第一季度员工的股权激励得到了一定程度的控制,SBC的总营收比例下降了2pct,最终导致营业利润率逐月上升2pct,同比上升11pct,明显超出市场预期。

由于以上两点是造成预期不佳的原因,因此在盈利指导方面,Q2及上涨后的年度表现自然优于市场预测。

5. 中长期前瞻性指标保持稳定:除帐单流水外(Billings)在其他前瞻性指标中,合同总额,剩余不可撤销的合同金额,客户数量等待三个指标,第一季度仍保持稳定增长,环比进一步加速。

所以短期内一个季度的账单流水变化,海豚君认为不必过于紧张,在历史上,企业的账单流水也存在着在季节期间大幅波动的情况。考虑到Palantir的定制服务,客户与其合作周期更长,至少一年。因此,如果短期波动不同时出现中长期指标恶化的情况,实际上没有必要过于担心。

同时,在实际信息报道中:

(1)自去年下半年以来,美国陆军一直与Palantir签订多项合作合同,最近三月份确认Palantir为TITAN解决方案供应商(下一代深度感知能力平台)签订了两年期合同,价值1.78亿美元。

(2)AIP用户的渗透也在稳步进行。截至第一季度末,Palantir已将测试软件服务于915家公司,与上季度披露的465家公司相比,几乎翻了一番。这种客户渗透会增加更多支持商业收入的长期增长,而不是立即反映在短期财务指标中。

6. 绩效指标一览

海豚君观点

在上季度第一次看到AI对财务指标的驱动(本期&指导)后,市场预测已经进入了相当大的AI预期——CAGR增速可以降低20%的长期增长动力,Palantir老业务的10%-15%左右。

与此同时,随着盈利能力的提高,市场基于未来一年的业绩预期,从去年Q3的PS中获得了长期估值 14x提升到现在的17x。结合公司指导的上涨幅度,粗略调整了市场预测,海豚君预测5月6日收盘价对应的未来Forward GAAP P/E是112倍,相应调整后净利润的forward PE也有70倍,但是25年后未来三年的盈利CAGR可能也就是40-50%左右,估值仍然不低。因此,在如此高的估值下,短期指标不如预期或起伏会使市场反应强烈。

然而,尽管估值和独立对比商业前瞻性指标,海豚君仍然可以看到Palantir在AI浪潮下的中长期增长潜力,以及短期波动是否确定扭转增长趋势仍有疑问。建议关注电话会管理层在业务方面给出更多信息披露和前景。

下面是详细的分析

第一,收入增长取决于商业AI,但政府业务正在回暖。

第一季度总收入达到6.34亿美元,比去年同期增长21%,超市预测(~6.16亿元),增速较上季度继续上升。

Palantir主要为客户提供定制的软件服务,所以短期内收益可预测性强,企业引导范围窄,隐含收入确定性高。

1. 分业务情况

(1)第一季度收入增长仍主要依靠商业收入的高增长。Q1商业收入同比增长27%,AI是主要增量驱动力。其中,美国的收入增长率为40%,占市场的一半,明显低于上季度的70%。除了数量的增加,短期客户需求也有一些波动。

AIP用户的渗透正在稳步进行。截至第一季度末,Palantir已将测试软件服务于915家公司,几乎是上一季度披露的465家公司的两倍。这种客户的渗透将更多地支撑商业收入的长期增长,而不是立即反映在短期财务指标中。

(2)第一季度政府收入同比增长15%,扭转了逐季下滑的趋势。该季度开始反映企业去年下半年获得的多份美军合同。今年以来,边缘摩擦不断发生,预计将带动普拉特的政府收入。

2. 分地区状况

(1)在政府收入中,美国和国际地区第一季度的收入增长率有所增加,但由于收入确认周期受到各种因素的影响,主要取决于签订合同的变化。

自去年第二季度以来,美国政府一直与Palantir合作,规模不断扩大。最近三月,美国陆军再次与Palanitr签订了两年期合同,价值1.78亿美元,主要是为TITAN提供技术解决方案。Palantir在美国政府IT系统技术提供方面具有明显的优势,在AI加持之后,政府机构也产生了相应的增量需求。

但根据官网,虽然去年第三季度和第四季度Palantir和美国政府机构增加了更多的新合同,但第一季度整体有所放缓。海豚君认为,暂时不用太担心季节性的起伏,建议继续关注数据更新。

(2)商业收入主要是由美国地区的增长驱动的。由于Palantir的优势主要是美国地区(通过背诵和延伸政府合同和大型金融公司的合同),美国地区的收入不仅占了一半,而且增长率相对较高,市场主要关注美国地区的商业收入表现。然而,第一季度,美国的商业收入增速放缓得太快,市场不可避免地引起了一些担忧,这可能是盘后暴跌的主要原因。

二是合同状况:短期波动,中长期稳定。

对于软件公司来说,未来的增长是估值的核心。但是每季度确定的收益相对滞后,建议重点关注新合同的获取情况,具体表现为合同状况。(RPO、TCV)、本期账单流水(Billings)以及客户数量的增加。

(1)剩余不可撤销的未履约合同。(RPO)

第一季度,Palantir的剩余合同金额为13亿美元,同比增长0.57亿美元,增速放缓。由于大多数合同都允许提前撤销,只有相对短期的合同被锁定的概率更高。因此,RPO的放缓主要反映了短期合同的普遍增长。

(2)本期账单流水(Billings)

第一季度账单流量为6.25亿美元,同比仅增长2%,环比几乎持平。本期账单的合同也反映了短期波动,所以Billings的增长压力也反映了短期压力。

(3)合同总额(TCV)

第一季度新增合同总额为9亿,同比增长128%,环比放缓。然而,美国的商业合同价值为2.86亿元,同比增长131%,这比去年第四季度有所加速。这说明有些合同更长期。虽然有提前撤销的风险,但仍然反映了Palantir的商品吸引力和潜在的中长期增长趋势。

(4)客户增量

而且从最直观的客户数量来看,也偏中长期指标,一季度环比增长57家,其中52家来自商业客户。

结合<1-4>,海豚君认为,前瞻性指标反映的是短期压力但中长期增长潜力的增加(尤其是来自被AIP吸引的商业客户),所以没有必要对目前可能的增长放缓过于悲观。

提高盈利能力,引导超出预期。

第一季度,Palantir仍在扭亏增盈的红利期,经营利润继续同比大幅上升至0.8亿元,而去年仅为0.04亿元,也明显超出了市场预测。同时,企业继续提升2024年的收入导向,促使引导区间的下缘优于市场预测。

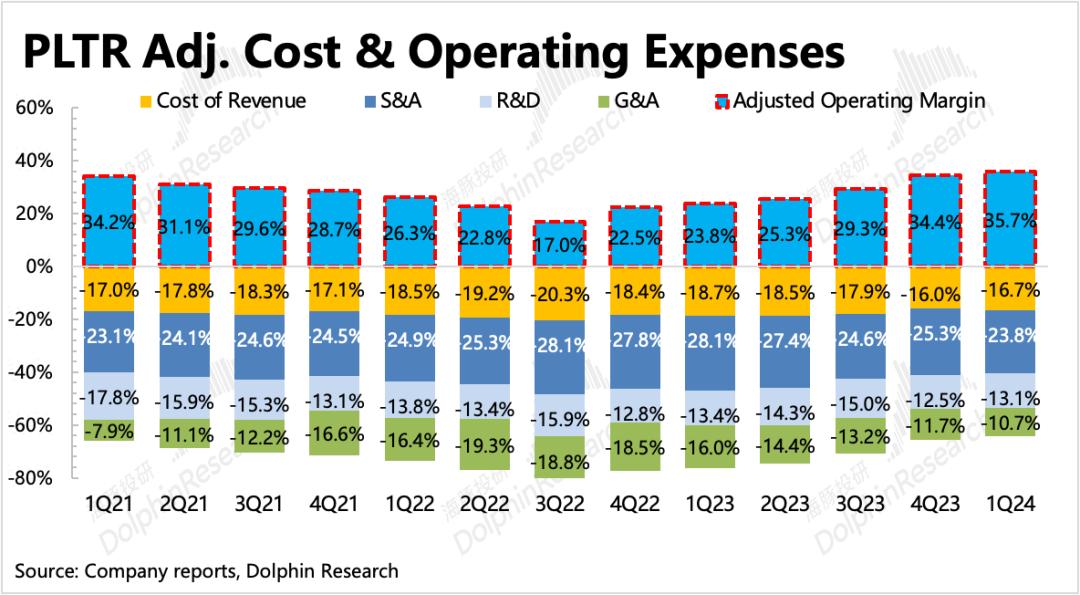

Q1盈利能力的提高主要来自于SBC的减少,SBC在总营收中的比重下降了2pct。与此同时,AI相关的收入确定并没有给公司带来太多的成本带来任何麻烦。目前毛利率环比下降0.5pct,保持基本稳定。

另外,除了SBC之外,销售费用大幅增加,其次是管理费用。在2022年设定了加快利润的目标后,这三项费用是Palantir的主要优化方向。

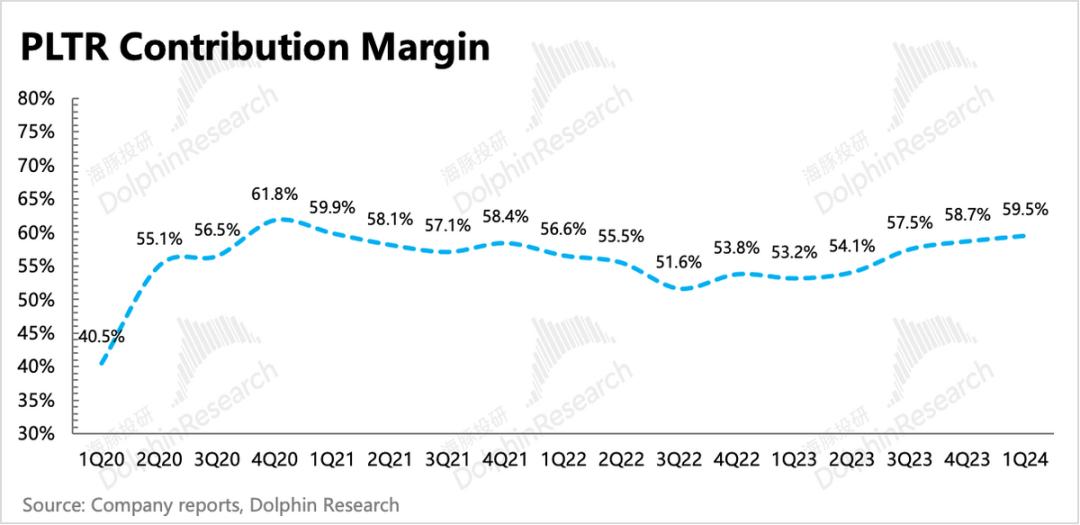

最后,在反映企业产品竞争力的指标上【contribution margin】第一季度(营销推广费用对创收的边际影响)继续上升至59.5%,说明公司产品竞争力提升,实现效率提升。

但由于收入本质上是由签订的合同量驱动的,所以每次客户拿到合同,前期都会涉及到销售费用的投入。但是,不排除销售费用率偶尔会出现短期剧烈波动,因为攻关期和客户真正转换合同并不一定出现在同一季度。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com