南京银行谢宁掌舵:消费金融「削光芒」?

新董事长谢宁和南京银行面临着巨大的经营压力,更重要的是继续“重仓”南银法巴消金。可以说,南京银行必须尽最大努力取消消费金融之战。

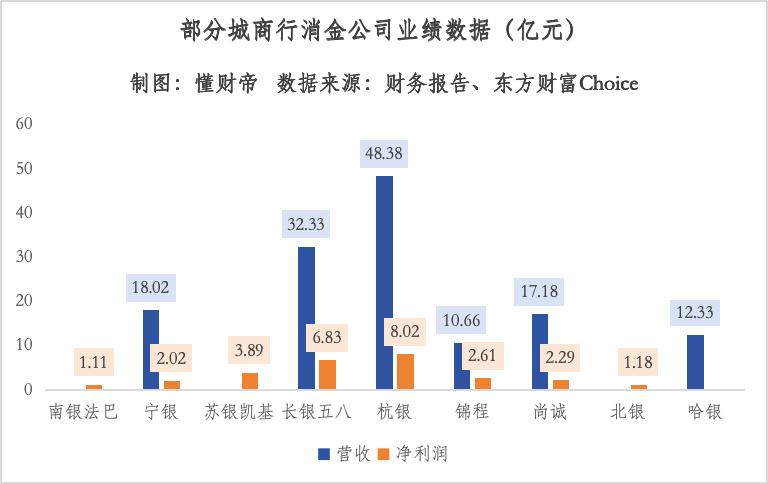

在南京银行2023年度报告中,很少有公司没有披露南银法巴消费金融的营业收入数据。

财务报告仅显示:南银法巴总资产为334.52亿元,净利润为1.11亿元,贷款规模为315.31亿元,较年初增长275.33亿元,资产质量保持稳定。至于收入,只字未提。

不但如此,消金业务的地位似乎也发生了变化。

南京银行2021、在2022年度报告中,消费者金融被视为零售贷款的“三驾马车”之一。高层也寄予希望,行长朱钢在2022年度报告业绩说明会上表示,“南银法巴将创造新的零售业务增长期,并加强对母公司的支持和贡献。”

然而,在2023年年报中,相关表述调整为“零售贷款协同可持续发展”,强调了业务的“惠民便民”特点和稳步发展的总基调。

新任董事长谢宁掌舵,他出生于监管部门,是否意味着经营方向的改变?

01 「重仓下注」消费金融

要知道,南京银行已经有十多年的谋略消金市场。

早在2007年3月,消费金融中心就在其内部建立。(CFC),但是一直没有拿到牌照。根据监管规定,没有牌照,城市商业银行的黄金消费业务不能异地展示,资产只能放在表格中,贷款杠杆大大低于持牌机构。

为突破限制,南京银行于2022年8月以3.88亿元收购苏宁41%的股份,持股比例达56%,跃居第一大股东,并将其改名为“南银法巴消费金融”。

对于这一点,多家媒体报道称,南京银行在与苏宁的谈判过程中表现非常强劲,甚至不惜新增授信。

后来,南京银行更加支持“重仓”。

公开资料显示,2022年3月,南京市几乎在南京银行披露《关于收购苏宁消费金融有限公司控股权进展的公告》的同时,南京市还向南银法巴消费金融建设大厦批准了一块占地4075.6平方米的市中心地块。

在中国31家持牌消费者中,只有“行业一哥”招联消费者经历了如此奢侈的待遇——他们花了30亿元在深圳建了招联大厦。

更多的支持体现在人才、资本和商业方面。

据悉,南京银行对苏宁黄金消费的运营一直不满意。因此,在收购案正式得到监管机构同意之前,南京银行迅速更换了管理层,并派出了原南银CFC总经理张伟年和副总经理白斌两名消费者担任董事长和总经理。

随后,南方银行和法国巴黎银行大幅增资扩股。南京银行与大股东法国巴黎银行和法国巴黎银行个人金融集团合计向“输血”44亿元,使其注册资本从6亿元飙升至50亿元,南京银行持股比例也从56%提升至65%。

增资前,南银法巴注册资本规模位居行业倒数,增资后跃居行业第六位,仅次于蚂蚁消金(230亿)、招联消金(100亿)、建信消金(72亿)、捷信消金(70亿)、产业消金(53.2亿元)。

注册资本大幅丰富,代表着南银法巴消金在监管规则下,可以支撑更多的贷款规模。

基于此,南京银行加快了资源整合。内部,南银法巴融合了南银CFC,在业务、系统、管理等方面完成了全方位的融合。

2023年9月,南银法巴“牵手”日照银行将在业务、系统、团队等方面全面紧密结合,共同探索新的消费金融合作模式。

值得注意的是,南京银行是日照银行最大的股东,持有20%的头寸,双方合作近17年。截至目前,日照银行消费金融中心已在山东占据一席之地,在9个城市拥有200多个展览团队,贷款余额达到数十亿元。

另一方面,南银法巴借助金牌照加快了江苏省外展业。2023年,深圳、天津、武汉、西安、长沙、福州、泉州、太原、芜湖等9个新市场部线下成立。

2023年,南银法巴消金扩张迅速,资源持续倾注。资产规模为334.52亿元,增长6.3倍。与此同时,宁银的消金资产增长了4.6倍。

南银法巴资产规模仅次于杭银消金、宁银消金、苏银凯基消金,在已披露业绩的城市商业银行消金分公司中。2021年底,苏宁消金总资产规模位居行业最后。

业绩方面。有意思的是,江苏两家消金公司都没有披露营收数据。

与2022年的0.11亿元相比,南银法巴消金实现净利润1.11亿元,比2022年的0.11亿元增加了约1亿元。但是,与同省的苏银凯基消金相比,其盈利能力仍然不足。

02 「掉队」的债券之首

利差不断收窄,中国商业银行正在转变轻资产模式。

对于城市商业银行来说,消费金融赚取利息差异和手续费不仅可以大大提高客户粘性,还可以突破区域展业的限制,是高质量发展的关键环节。

所以,南京银行永远不会退出消费金融战场。特别是目前,债券业务继续承压。

南京银行曾被誉为“债券第一”,最早于1997年开始交易债券业务。2002年,南银成立了资本运营中心,当年债券现货交易量攀升至市场第一。

截至目前,其债券业务收入包括债券投资利息收入和债券承销收入,2023年总收入占21.76%,远远超过其他a股上市银行。

但是,这是一项“看天吃饭”的业务,与资本市场周期密切相关。例如,2022年11月,债券市场暴跌。最初,南京银行债券投资利息收入增长率仅为6.04%,较2022年上半年(8.71%)环比下降2.67%,较2021年(19.44%)大幅下降13.44%%。

2023年,债券市场回暖,债券投资利息收入为144.42亿元,增长8.6%。但是,由于宏观经济的影响,债券承销收入仅为11亿元,大幅下降27.93%。

但是当债券业务不景气的时候,零售业务也熄火了。

由于南京银行没有披露零售存款的成本率,因此无法计算零售利差。但是,根据公司的整体数据,南京银行23年净利差为1.73%,远低于江苏银行和宁波银行。其净利差同比下降0.2%,下降幅度也大于两家同行。

个人贷款方面存在较大差距。截至23年底,南京银行个人贷款余额为2839.74亿元,而宁波银行为5071.97亿元,江苏银行为6455亿元,是南京银行的两倍多。

南京银行个人贷款增长率为4.2%,比江苏银行低6.79%,比宁波银行低29.64%。

不良率的上升尤其值得关注。23年来,南京银行零售信贷不良率达到1.5%,大幅上升0.41%。在财务报告中解释说,南银法巴基金成立后,由于信用卡结构业务结构的积极调整,表内消费贷款业务规模的缩小,个人经营贷款不良率的上升。

与此同时,宁波银行个人贷款不良率增长0.11%,江苏银行仅增长0.09%,其零售信贷不良率仅为0.79%。

在财富管理方面,南京银行AUM零售额增长18.09%,达733.08亿元。与江苏银行相比,增长率不如宁波银行。

再次看企业整体表现,23年来,南京银行收入451.6亿元,同比增长1.24%,归母净利润185.02亿元,同比增长0.51%,不尽如人意。

体现在股价上。截至四月二十九日,南京银行总市值达到955.8亿元,从城市商业银行第二名下降至第五名。自2023年以来,根据之前的复权计算,其股票下跌了6.85%,涨幅不如江苏银行、北京银行、上海银行。

综上所述,新董事长谢宁和南京银行面临巨大的经营压力,更重要的是继续“重仓”南银法巴消费黄金。可以说,南京银行必须尽最大努力摆脱消费金融之战。

03 股票时代的经营压力

中国消费金融体系在未来五年内将进入成熟稳定的“深耕细作”阶段,增速将在7%左右。到2027年,黄金消费总额将达到25万亿元。

另一种趋势是消费金融已经进入强监管时代。4月18日,国家金融监管总部发布《消费金融公司管理办法》,明确规定金融公司流动性比例不应低于50%。;不能低于4%的杠杆率,限制盲目扩张等。

面临新的环境,南银法巴消金的经营理念发生了变化。

2022年报告表示:苏宁消费金融有限公司成功收购,正式更名为南银法巴消费金融有限公司 ;完成消费金融中心与南银法巴消费金融公司在业务、系统、管理等方面的全面结合,实现有序推进,为公司明年的起步发展做好充分准备。同时,消费金融中心继续巩固经营优势,高效推进市场拓展。

2023年报表示:南银法巴消费金融有限公司坚持稳步前进的工作基调,全力巩固和增强客户服务核心竞争优势。加快战略制定,完善管理体系,统筹推进市场拓展、风险管理和人才建设,全面完成第一年的各项管理任务。

可见,2023年,南银法巴消金更注重稳定经营,并特别加强了“风险控制”工作。

但是2024年,南银法巴消金也面临着新的挑战。

一方面是同行的强烈攻击。据悉,今年第一季度,一些黄金消费公司推出了一批个税/公积金贷款产品,对比南银法巴基金消费的“诚易贷”。

“诚易贷”是南银法巴消金的支柱产品。22年比例高达96.33%,平均每笔余额6.94万元。

对比兴业消金“优客通”、从招联消金的“工薪贷款”来看,“诚易贷款”的门槛相对较低,2000元以上可以申请个税/公积金,但其年化单利最高可达23.4%,高于其他两种商品,高利率可能导致部分客户流失。

另外一方面是推广成本上升和存量经营趋势突出。

目前,获得网络新客户的平均成本已超过2000元,消金公司很难像以前那样依靠网络渠道进行扩张。

因此,南银法巴正在加速向线下扩张,但主要集中在中端客户,这个客户已经受到了市场的充分教育。如果客户群体下沉,必然会面临资产质量恶化的问题。

权宜之下,深度联动母线维护股票客户,以差异化优势发掘股票客户的其他需求,大力发展金融技术,加强风险控制,更有利于盈利能力较弱的南方银法巴基金消费。

由于在低速增长、高度竞争的股市中,再一次上演弯道超车的戏码,难度太大了。

参考资料

1 | 财务报表,如南京银行、江苏银行、宁波银行等。

2 | BCG咨询,“突破存量时代,“智胜”消金市场”

说明:数据来源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信微信官方账号“懂财帝”(ID:znfinance),作者:了解财帝新金融组,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com