市场流动性充裕,股债“翘板”现象明显。

四月二十二日至二十六日当周,第一财经研究院中国金融条件日均指数为-2.28,与上周相比,指数下降0.1,年内指数下降0.81。当周货币指标与债券指标相反,从指数成分指标来看。就货币指标而言,当周银行间市场流通边际收紧,主要货币市场利率上升。就债券指标而言,信用债券与国债的利差持续收窄。就股票市场而言,市盈率仍处于历史低位。

四月二十二日至二十六日,银行间市场质押回购成交量下降。但是总体而言,近期银行间市场流通仍然充足。R001和DR001的利率在主要货币市场的利率上比前一周上升了5.17bp和7.21bp,R007和DR007的利率都比前一周上升了2.28bp和3.97bp。截至4月26日,R007与DR007之间的差距仅为3.58bp,在年内处于较低水平,而非银行金融机构与银行之间没有明显的流通分层现象。央行每天7天将逆回购投放规模降至20亿元,其价格信号的作用远远大于实际流通补充。

四月二十二日至二十六日,债券市场发行额和净融资额均较上周有所上升。与前一周相比,债券市场总发行额为2.3万亿元,上升6857.82亿元;债券市场净融资额为4374.04亿元,较前一周上升1801.22亿元。就融资结构而言,本周债券市场的融资主要由金融部门和非金融企业部门推动。与金融企业部门单周净融资723.9亿元相比,国债和地方政府债券发行步伐放缓,带动整个政府机构净偿还1780.36亿元。截至4月26日,非金融企业部门债券融资业绩突出,累计净融资达7107亿元,是去年同期累计融资额的两倍。就债券二级市场而言,当周短端国债与中长端国债利率的走势持续分化。在短期内,受银行间市场流通边际收紧的影响,一年以下国债利率普遍上升。就中长端而言,2年期、5年期和10年期国债收益率分别下降1.72bpp。、1.97bp和0.18bp。信用债券收益率先降后升,呈V型趋势。同时,信用债券收益率与股市成正比,说明债券市场与股市之间的“翘板”效应明显。

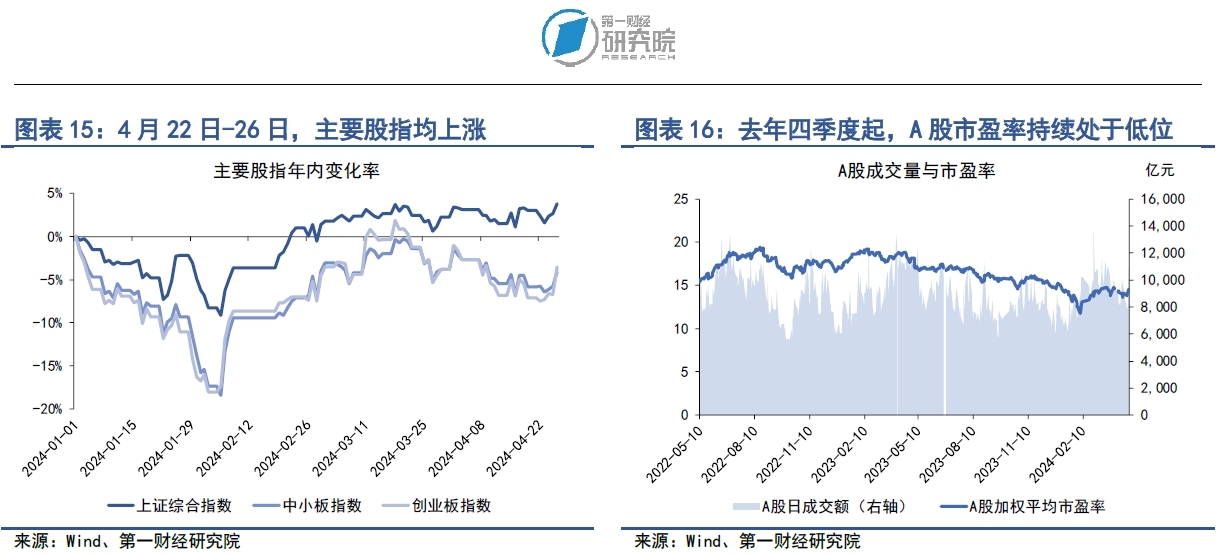

四月二十二日至二十六日,a股融资总额为53.67亿元,较前一周上升17.56亿元。根据a股融资4周滚动平均数据,自去年第四季度以来,a股融资水平较低。就二级市场而言,当周a股主要股指先跌后涨,其中创业板指数上涨3.8%。自2月底以来,由股指同比增速下降10年期国债收益率所衡量的市场风险偏好呈上升趋势。本周a股日均成交额为8520亿元,加权平均市盈率为14.1,较前一周上升1%,但仍处于历史低位。

第一,中国金融条件指数概况

四月二十二日至二十六日当周,第一财经研究院中国金融条件日均指数为-2.28,与上周相比,指数下降0.1,年内指数下降0.81。

从指数的成分指标来看,当周货币指标和债券指标相反。从货币指标来看,当周银行间市场流动性边际收紧,主要货币市场利率上升。从债券指标来看,信用债券和国债之间的利差继续收窄。从股市来看,a股市盈率仍处于历史低位。

金融市场

四月二十二日至二十六日,银行间市场质押回购成交量下降。但是总体而言,近期银行间市场流通仍然充足。R001和DR001的利率在主要货币市场的利率上比前一周上升了5.17bp和7.21bp,R007和DR007的利率都比前一周上升了2.28bp和3.97bp。截至4月26日,R007与DR007之间的差距仅为3.58bp,在年内处于较低水平,而非银行金融机构与银行之间没有明显的流通分层现象。央行每天7天将逆回购投放规模降至20亿元,其价格信号的作用远远大于实际流通补充。

货币市场的交易量和利率

四月二十二日至二十六日,银行间市场质押回购成交量下降。但是,总体而言,近期银行间市场流通仍然充足。

就交易量而言,本周质押式回购交易量逐步下降,从4月22日的6.7万亿元下降到4月26日的5.7万亿元。

就资金价格而言,当周隔夜回购利率和7天回购利率略有上升,但增长幅度有限。在隔夜回购利率中,R001和DR001的平均利率分别为1.88%和1.82%,比上周增加了5.17bp和7.21bp。当周R007和DR007的平均利率分别为1.94%和1.88%,而R007和DR007的平均利率分别较前一周上升了2.28bp和3.97bp。

与此同时,非银行金融机构与银行之间没有明显的流通分层现象。截至4月26日,R007与DR007的差距仅为3.58bp,年内处于较低水平。

中央银行公开市场操作

在流动性充裕的情况下,央行最近每天7天的逆回购只有20亿元,利率保持在1.8%,其价格信号的作用远远大于实际的流动性补充。

第三,债券市场

四月二十二日至二十六日,债券市场发行额和净融资额均较上周有所上升。与前一周相比,债券市场总发行额为2.3万亿元,上升6857.82亿元;债券市场净融资额为4374.04亿元,较前一周上升1801.22亿元。就融资结构而言,本周债券市场的融资主要由金融部门和非金融企业部门推动。与金融企业部门单周净融资723.9亿元相比,国债和地方政府债券发行步伐放缓,带动整个政府机构净偿还1780.36亿元。截至4月26日,非金融企业部门债券融资业绩突出,累计净融资达7107亿元,是去年同期累计融资额的两倍。

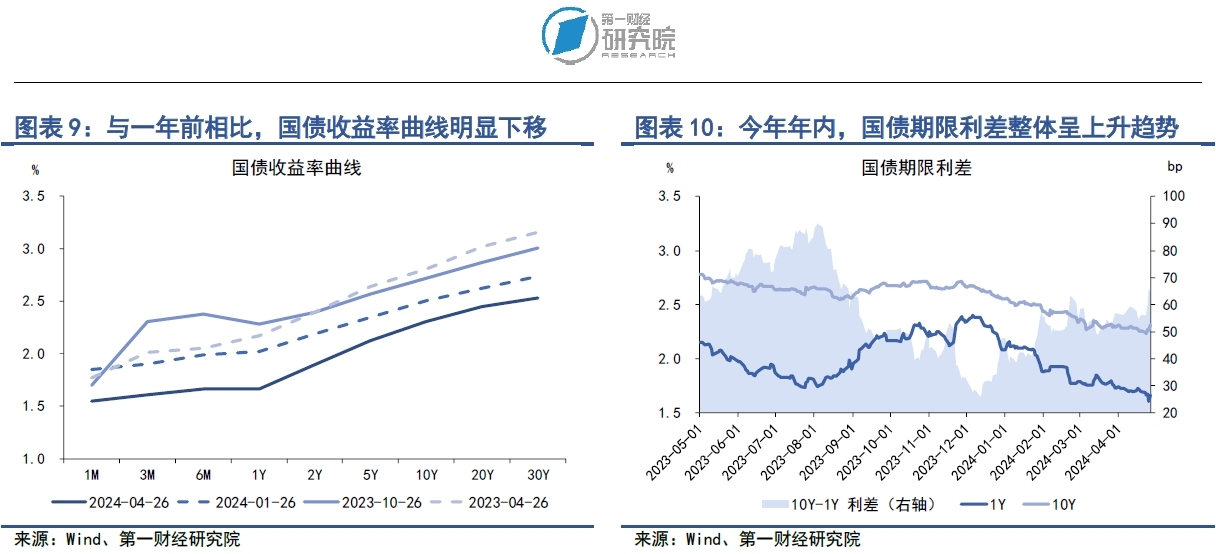

就债券二级市场而言,当周短端国债与中长端国债利率的走势持续分化。在短期内,受银行间市场流通边际收紧的影响,一年以下国债利率普遍上升。就中长端而言,2年期、5年期和10年期国债收益率分别下降1.72bpp。、1.97bp和0.18bp。信用债券收益率先降后升,呈现V型趋势。同时,信用债券收益率与股市成正比,说明债券市场与股市的“翘板”效应明显。

发行债券市场

四月二十二日至二十六日,债券市场发行额和净融资额均较上周有所上升。其中,债券市场总发行额为2.3万亿元,较上周上升6857.82亿元;债券市场净融资额为4374.04亿元,较上周上升1801.22亿元。

就融资结构而言,本周债券市场的融资主要由金融部门和非金融企业部门推动。从政府机构的角度来看,当周国债和地方政府债券的发行速度有所放缓,其中国债净偿还额为1977.2亿元,地方政府债券净融资额为196.84亿元,带动整个政府机构净偿还额为1780.36亿元。就金融部门而言,上周同业存单净融资2409亿元,政策性银行债净融资1769.8亿元,商业银行次级债净融资967亿元,带动整个金融部门净融资5430.5亿元。本周,企业债券、定向工具、资产支持证券分别净偿还118.07亿元、48.48亿元和1033.25亿元,公司债券、中票和短期融资分别为82.96亿元、925.22亿元和915.52亿元,非金融企业部门净融资分别为723.9亿元。

今年债券市场整体净融资规模明显扩大,与往年同期相比。例如,截至4月26日,非金融企业部门累计债券净融资规模已达7107亿元,但2023年同期,非金融企业部门累计债券净融资仅为3319亿元。总体而言,截至4月26日,政府机构债券余额同比增长14%,较2023年同期增长0.1%;与2023年同期相比,金融部门债券余额同比增长10.2%,增长2.8%;与2023年同期相比,非金融企业部门债券余额同比增长2.8%,增长3.9%%。

债券收益率走势

1)利率债

短端和中长端国债利率在4月22日至26日继续呈现分化趋势。从短期来看,受银行间市场流通边际收紧的影响,一年以下国债利率普遍上升,其中1月、3月和6月的国债利率分别上升2.15bp、4.81bp和1.88bp。就中长端而言,2年期、5年期和10年期国债收益率分别下降1.72bpp。、1.97bp和0.18bp。

国债期限利差在4月22日至26日上升。截至4月26日,10年期国债与1年期国债的收益率差为64.38bp,较前一周上升8.31bp。从年内来看,国债期限利差总体呈上升趋势,截至4月26日,10年期国债与1年期国债的利差较年初上升16.81bp。

2)信用债

4月22日至26日,信用债券收益率先降后升,呈现V型趋势。同时,信用债券收益率与股市成正比,说明债券市场与股市之间的“翘板”效应明显。从本周信用债收益率的平均水平来看,本周信用债收益率总体上仍在下降。在AAA级债券中,企业债券、公司债券和资产支持证券当周5年的回报率较上周下降6.26bp、7.36bp和5.52bp。在AA级债券中,企业债券、公司债券和资产支持证券当周5年的回报率分别降低6.25bpp。、11.24bp和6.64bp。

在信用债券收益率下降的影响下,信用债券和国债之间的利差收窄。在AAA级债券中,企业债券、公司债券和资产支持证券和国债当周的利差分别减少了4.28bp、5.38bp和3.54bp。在AA级债券中,当周企业债券、公司债券和资产支持证券与国债的利差分别减少了4.28bp。、9.27bp和4.67bp。

四、股市

四月二十二日至二十六日,a股融资总额为53.67亿元,较前一周上升17.56亿元。根据a股融资四周滚动平均数据,自去年四季度以来,a股融资总体处于较低水平。

从二级市场来看,当周a股主要股指先跌后涨,其中创业板指数涨幅达到3.8%。自2月底以来,股指同比增速下跌10年期国债收益率的市场风险偏好呈上升趋势。当周a股日均成交量为8520亿元,加权平均市盈率为14.1,较前一周上升1%,但仍处于历史低位。

1.一级市场

四月二十二日至二十六日,a股融资总额为53.67亿元,较前一周上升17.56亿元。根据a股融资四周滚动平均数据,自去年四季度以来,a股融资总体处于较低水平。

2.二级市场

四月二十二日至二十六日,a股主要股指先跌后涨,上证综指上涨0.8%,中小板指上涨1.8%,创业板指上涨3.8%。年内,上证指数累计上涨3.8%,中小板指数累计下跌4.1%,创业板指数累计下跌3.6%。自2月底以来,由股指同比增速下降10年期国债收益率所衡量的市场风险偏好呈上升趋势。

从成交量来看,当周a股日均成交量为8520亿元,较前一周下降9%。从市盈率来看,当周a股加权平均市盈率为14.1,较前一周上升1%,仍处于历史低位。从4月份开始,a股融资与证券借贷的差距从1.46万亿元持续下降到1.44万亿元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com