卡里260亿现金,泸州老窖股份有限公司,为什么还向银行借款100亿?

在过去的两天里,各大葡萄酒公司发布了财务报告。

有人骂贵州茅台腐酒,因为喝的人不买,买的人不喝,价格炒上天;

有人骂洋河掉队,引起投资者反感清仓;

还有人说卖酒还玩金融,不仅仅是赚钱,甚至是赚利息。

在泸州老窖有限公司公布2023年业绩后,引起了人们的讨论。——

为何拥有260亿泸州老窖股份有限公司,向银行借款100亿?

按照泸州老窖有限公司给出的2点解释:

1.目前,企业正处于业务扩张阶段。根据实际经营情况,利用成本较低的贷款资金,结合自筹资金建设重要项目,并根据项目进度进行合理的现金管理。

适当提高财务杠杆,优化资本结构,在风险可控的前提下,有助于提高资本回报和企业收益。

但是投资者可以不买账,扑面而来的质疑声,也让泸州老窖陷入囤货猜疑。

她们说,今天的酒企就像当年的房地产,利润很高,慢慢地开始撬杠杆,但玩金融大多最后的结局,大家都不陌生。

葡萄酒公司的收入,一直都很高。

贵州茅台最高,去年毛利92.11%,也就是说,卖酒100元,茅台毛利92元。

在五大酒企中,泸州老窖股份有限公司毛利率排名第二,占88.41%。

实际上,泸州老窖股份有限公司去年的业绩有所提升,跑赢了市场。

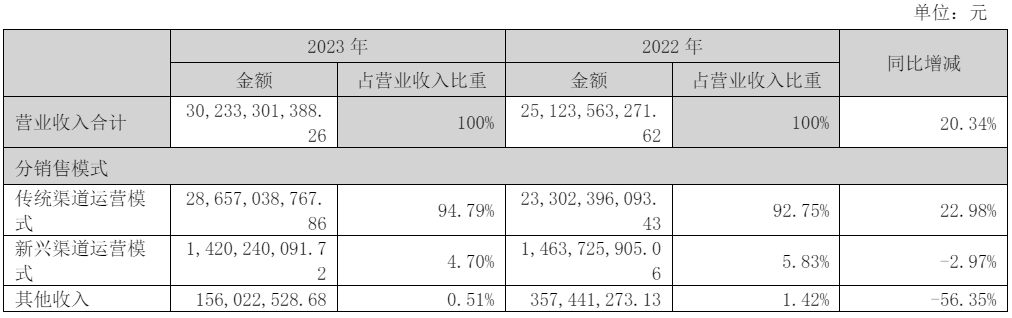

收入302.33亿元,同比增长20.34%;归母净利润132.46亿,比去年同期增长27.79%。

算下来,泸州老窖股份有限公司的归母净利率达到43.83%,即100元生意,净利润44元,其它行业看到都要吐血。

然而,泸州老窖股份有限公司非常依赖经销商渠道,在2020年区分经销商和在线平台后,泸州老窖股份有限公司的在线销售一直做得不好。

泸州老窖股份有限公司去年的线上平台收入下降了2.97%,线上收入占比也保持在4.5%-6%之间。

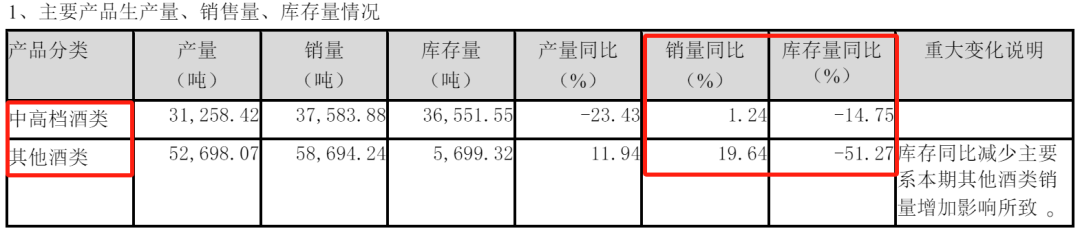

按商品划分,泸州老窖股份有限公司中高端饮料(价格超过150元/瓶),去年销量仅同比增长1.24%,产量也大幅下降,产量下降23%。

但是,其它饮料(价格低于150元/瓶)的销售额增长了19.64%,提高了业绩,达到了15%的增长目标。

高档销售不能销售,靠低端销售,能让泸州老窖“重返前三”吗?

从2023年酒企前五的营收规模来看,排名应为:

贵州茅台(1506亿)、五粮液(833亿)、洋河股份(331亿)、山西汾酒(319亿)、泸州老窖排在最后。

再回到前三,喊了8年,泸州老窖的规模,还是打不过其他酒企。

大家都知道,酒企有一只“看不见的手”。

他们可以通过减少生产和提高价格来实现利润增长,也可以通过经销商囤货来实现去库存和收入增长的目标。

泸州老窖股份有限公司2023年库存大幅下降,从2022年的5.46万吨减少到2023年的4.23万吨,同比下降22.58%。

中高档葡萄酒库存同比下降14.75%,低端葡萄酒库存同比下降51.27%。

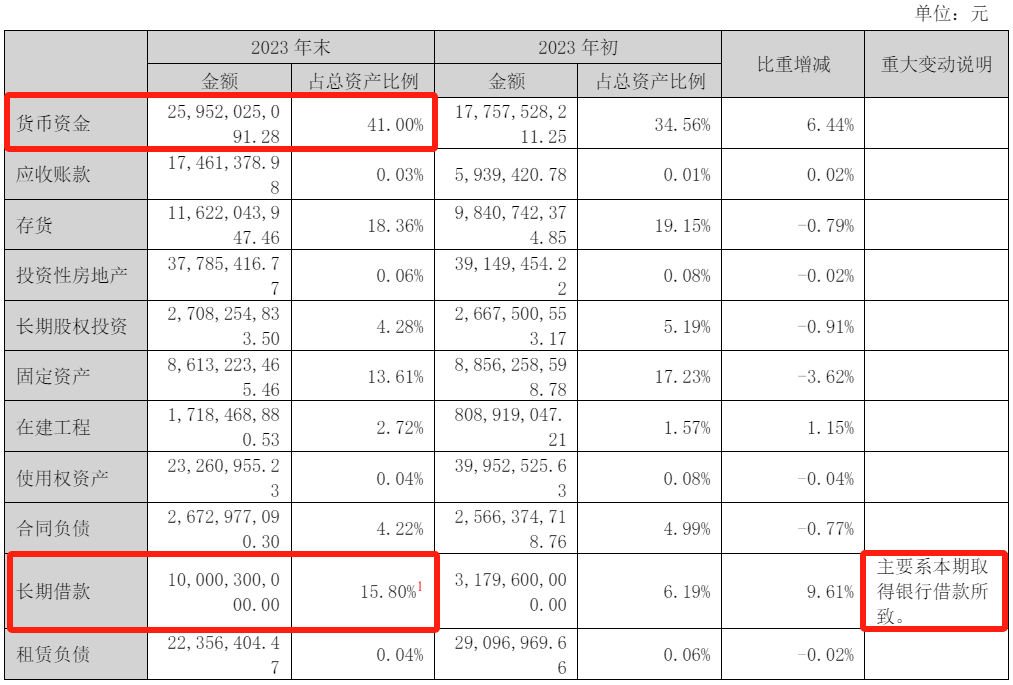

截至2023年,泸州老窖股份有限公司货币现金已达259.52亿元。

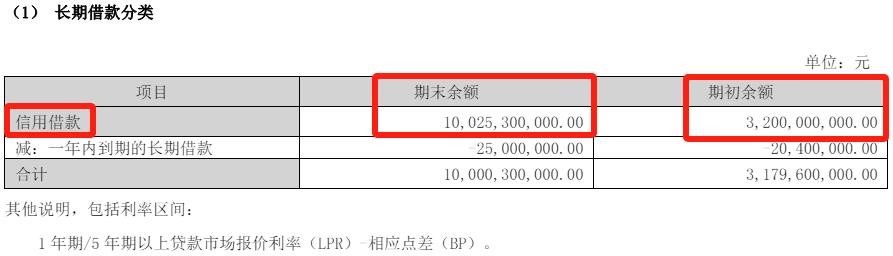

只是大家不明白的是,泸州老窖股份有限公司显然不缺钱,但长期向银行贷款100亿元,较去年大幅增长68亿元,增长213%。

投资者猜测,泸州老窖借这么大一笔长期资金,是为了借给经销商,原因是让经销商拿到更多的商品,即葡萄酒。

有没有囤货?暂时不知道,但是这种方法可以很好的帮助泸州老窖股份有限公司去库存。

这个生意怎么玩?

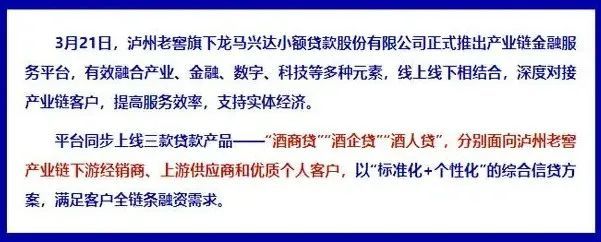

首先,泸州老窖有限公司要想放贷,必须有一个金融平台,即其控股的龙马兴达小额贷款公司,去年推出了三款产品——“酒商贷”、“酒企贷”、“酒人贷”。

相应地,就是借给泸州老窖股份有限公司的下游经销商、上游供应商和消费者。

也就是说,泸州老窖已经为大家想好了这条路:买不起我的酒,我借你的钱;没钱喝我的酒,也可以找我借钱。

有意思的是,泸州老窖一边挣着酒钱,一边也不忘赚利息。

网站查了一下,发现泸州老窖的贷款利率,高到12%。

当然,以上的猜测,也只是投资者的猜测。

但有一点是可以证实的,泸州老窖突然加杠杆,借长钱,以后就少不了利息费了。

当然,你可以用更高的利息赚回来。

利息赚了,生意也做了~

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com