美国:有“膨胀”,没有“滞”

经济:在美国,经济增长是稳定的。第一季度经济环比增速虽然低于预期,但从结构上看,消费仍然稳定,投资也有所改善,短期内经济仍略强。三月份美国新房销售同比增速回升,个人可支配收入和消费支出仍然相对稳定,核心资本产品新订单同比增速回升。3月份PCE价格指数同比回升,核心PCE与2月份持平,通胀压力仍然很大。另外,美国Markit制造业PMI在4月份再次跌至荣枯线之下。总体而言,美国目前仍有更多的“膨胀”风险,经济偏平稳,暂时没有“滞胀”风险,与“滞胀”环境不同。

市场预测9月份降息。截至4月26日,市场预测美联储首次降息时间仍为9月,预计年内降息一次,年降息幅度为25BP。10年期美国国债收益率回升至4.67%。

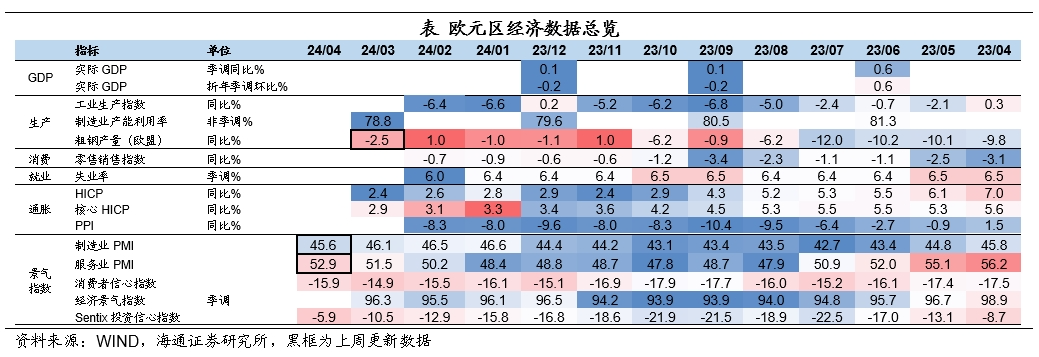

欧洲方面,4月份欧元区景气度持续分化,制造业PMI持续走弱,服务业PMI持续回升。3月份,欧盟28个国家的粗钢产量同比下降。

政策:美国通货膨胀回落受阻,美联储降息可能还早。欧洲央行可能会多次小幅降息。4月份央行议息会议保持基准利率不变,未来债券购买可能会减少。

风险预警:海外货币政策调整超出预期

1

美国:需求不弱,通胀仍然很高。

美国的经济还算不错。2024年第一季度,美国GDP的年折率为1.6%(前值3.4%)。虽然不如市场预测,但去除基数效应后,同比增速仍有所回升。而且从结构上看,GDP增速主要受到净出口的影响,消费依然稳定,投资也有所改善。总的来说,美国短期内经济还是略强。

具体来说,消费方面,商品消费下降,而服务消费依然强劲。私人投资的回升主要依靠住宅投资,或者与美国房地产新房销售的持续修复有关。设备费用也有所回升,或者反映出公司的投资信心或者增强。进口业绩强劲推动净出口走弱,其中商品进口增长更为明显,也反映出美国需求不弱。(2024年第一季度美国GDP评价的详细需求不弱)

与此同时,新房销售增长率也有所回升。三月份,美国新房销售额达到69.3万件,高于市场预期的66.9万件。2月份同比增长率明显提高到8.3%。另外,新房销售中位价格环比上涨到6.0%(前值-3.5%)。

居民消费依然坚韧。3月份,美国个人可支配收入同比增长4.1%(前值4.2%),仍相对稳定。个人消费支出同比增长1个百分点至5.8%,商品和服务消费有所增长,居民消费仍有一定韧性。其中,商品消费的增长主要是由汽油等能源商品驱动的,在服务消费的增长中,医疗健康贡献很大。

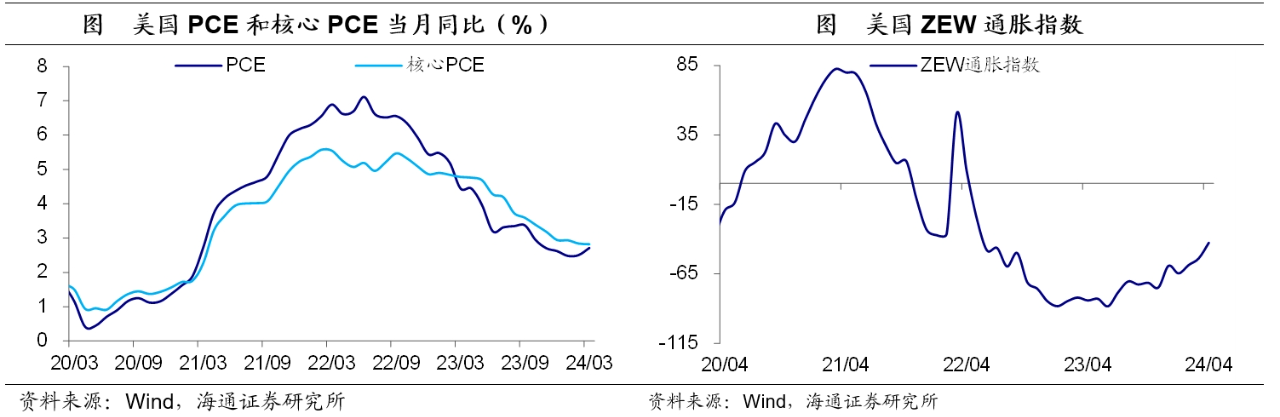

美国的通货膨胀压力仍然很大。3月份,美国PCE价格指数同比增速回升0.2个百分点至2.7%,或者主要受最近能源需求回升的影响。核心PCE与2月持平,保持在2.8%。可以看出,美国的通货膨胀仍然“顽固”,即使消除了食品能源需求的影响,核心通货膨胀下降的阻力也没有得到缓解。

总体而言,美国目前仍有更多的“膨胀”风险,经济偏平稳,暂时没有“滞胀”风险,与“滞胀”环境不同。

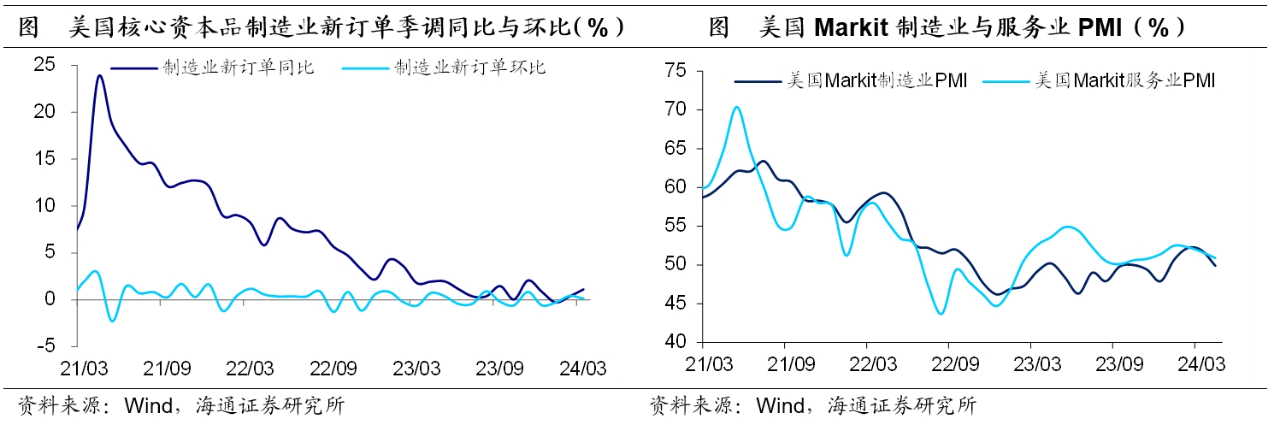

此外,核心资本产品的新订单同比有所回升。3月份,除国防外,美国耐用品订单同比增长1.7%,环比增长2.3%(前值1.5%)。其中,从2月份的0.4%到0.2%,扣除飞机和国防的关键资本产品的新订单同比增长0.8个百分点至1.1%。

景气指数略有下降。今年4月,美国Markit制造业PMI从3月份的51.9下降到49.9,结束了此前连续三个月在荣枯线上的趋势。服务业PMI也下降到了50.9(前51.7),但仍处于荣枯线之上。

市场预测9月份降息。截至4月26日,市场预测美联储首次降息时间仍为9月,预计年内降息一次,年降息幅度为25BP。

美国国债收益率回升至4.67%。截至4月26日,美国10年期国债名义收益率为4.67%,较上周进一步回升5BP。其中,10年期美国国债实际收益率为2.24%,比上周回升3BP,10年期通胀预计较上周增长2BP至2.43%。

2

欧洲:形势不断分化

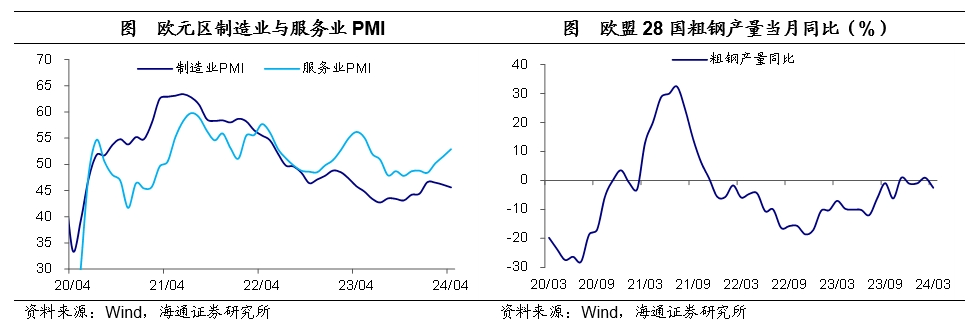

制造业PMI持续走弱。4月份,欧元区Markit综合PMI从3月份的50.3升至51.4。其中,服务业PMI持续走强,回升1.4至52.9,连续三个月处于荣枯线之上。而制造业PMI则进一步下降到45.6(前值46.1),欧元区制造业和服务业的差异仍在继续。

粗钢产量同比下降。3月份,欧盟28国粗钢产量同比增长-2.5%,较2月份下降3.5%。%。

3

政策:日央行保持宽松

通货膨胀下降受阻,美联储降息可能还为时过早。芝加哥联储主席谷歌表示,在发布一系列高于预期的通货膨胀数据后,美联储必须重新调整政策,停下来看看情况。

欧洲央行或多次小幅降息。欧洲央行执委Panetta表示,欧洲央行可以通过几次小幅降息来应对需求疲软的问题,如果有冲击,可以毫无代价暂停小幅降息。

日本央行的利率保持不变。在4月份的议息会议上,日央行保持了0-0.1%的基准利率,符合市场预测。日本央行表示,预计目前宽松的金融环境将继续,因此有必要关注汇率对通货膨胀的影响。日本央行行长植田和男表示,将来某一时间减少债券购买,但是削减时间还不能说明。加息时机取决于价格走势,不能排除汇率影响价格走势的可能性,日币长期疲软的可能性不为零。

风险预警:海外货币政策调整超出预期

(本文仅代表作者个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com