宁王:低谷过去了,黎明很近?

2024 年 4 月 15 当天晚上,宁德时代宣布 2024 年度第一季度业绩。让我们看看重点:

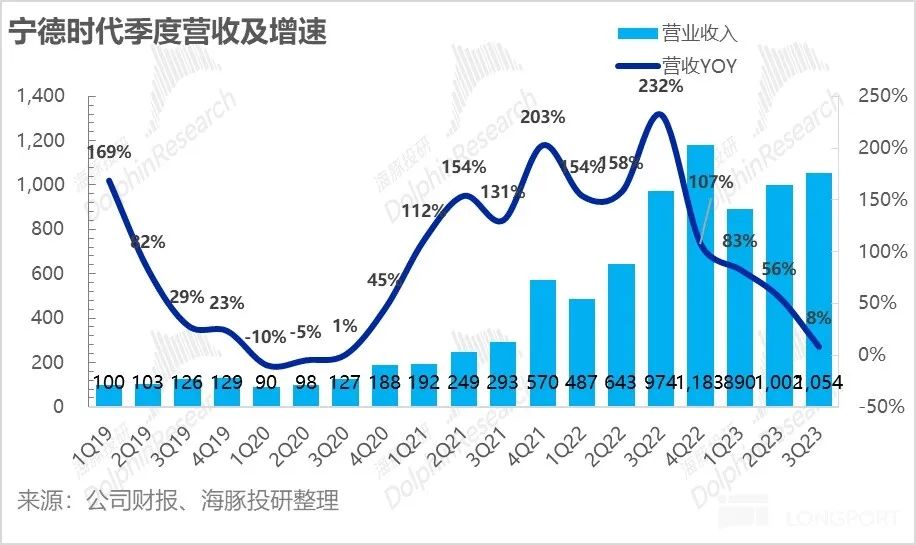

1)收益低于预期,但价格稳定: 宁德时代第一季度收入 798 亿,同比下滑 低于市场预测的10% 812 亿,但海豚君判断宁王本季度基本稳定了电池出货单价,数量和价格均优于市场预期。

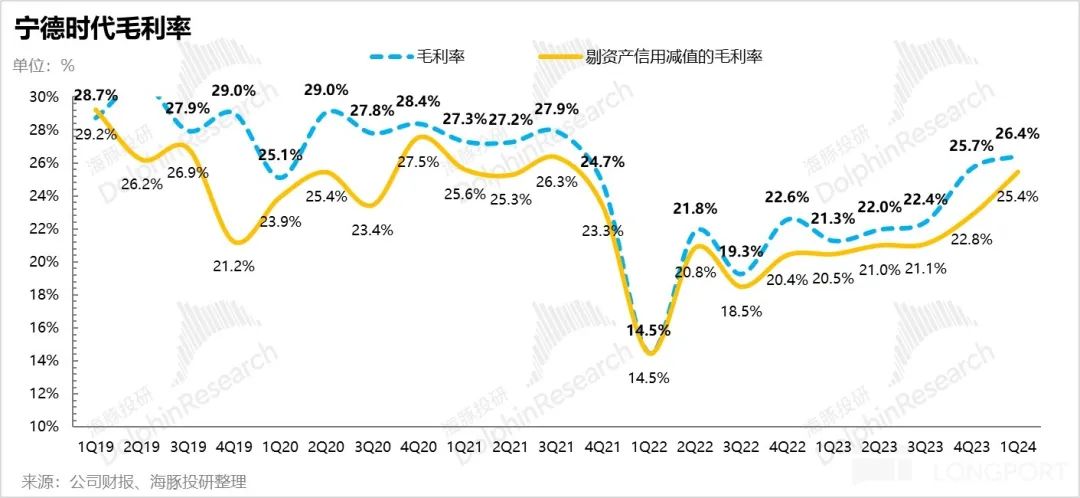

二是在销售低点,毛利端仍有所回升: 第一季度,宁德时代毛利率在出货量低谷的情况下继续环比上升至 超市预测26.4% 25.4%

三是资产减值大幅下降: 本季度资产减值仅为 5 与去年第四季度相比,亿 30 亿元大幅下跌,随着碳酸锂价格稳定,资产减值风险已基本清算。

主动去库存告一段落: 该季度存货440 与去年年底相比,亿元人民币 454 亿环比下滑 3%,宁王主动去库存基本告一段落。

海豚君的总体观点:

从第一季度的表现来看,宁王仍然交出了一份不错的答卷。虽然收益方仍低于市场预测,但毛利率方在第一季度出货量低谷下仍有所回升,并继续逐月上升至 26.4%。

而且收益放缓的背后,一方面由于电池出货量放缓,本季度出货量在 90-95Gwh 上下,环比下降 20-25%,结合本季度电话会所给予的其他业务收入占比。 海豚君10%估计这个季度的动力。 储能收益环比下降 20%,也意味着宁王出货单价本季度基本稳定,量价齐跌优于市场预期(市场预测价格下跌) 7 毛/Wh),这一季度的销售返利处于较低水平,主要是因为去年第四季度计提了大量的销售返利来降低价格。

而且本季度资产减值大幅下降,这与海豚君之前的判断是一致的, 23 年度减值与碳酸锂资产基本相关,减值与碳酸锂价格波动基本相关,而第一季度碳酸锂价格基本稳定。 10 一万左右,碳酸锂自然降价的减值风险降低。

考虑到资产减计对核心主营利润的影响,核心主营利润率逐月上升,从实际的财务杠杆来看, 2% 至该季度 12.1%,主要是由于毛利率的提高和资产减值的大幅下降。

在这种情况下,在新的一年里,电车销量环比下降较高,电池供应价格再次讨论,宁王可能会降低价格,清算行业等。,这给宁王的短期业绩带来了压力。然而,当宁王拥有强大的Alpha能力时,海豚认为它的估值拐点可能会提前到来:

1) 总体而言,进入 2024 2000年,碳酸锂价格企稳,资产减值风险清理,主动去库存已经结束。除去这两个负担后,宁王有足够的毛利率控制能力、规模效应和品牌效应。通过提高产能利用率,进一步拉动了铁锂一般产能的价格战,把一些垂死挣扎的二三线玩家送上了国内。 最后一根稻草,加快了国内电池产业的产能清理。

2) 海外业务增量:

在欧洲,随着补贴逐渐下降,渗透率接近难以咀嚼的性价比。宁王铁锂电池以低价优质的优势争夺韩国电池制造商的份额(韩国电池制造商主要生产 NCM 电池,LFP 大规模提供电池需要等待 25 年);

在美国等受政策限制的地区,宁王可以通过 LRS (技术授权) 进行合作的方式,虽然收入规模会有所下降,但是资金支出会有所下降,技术授权具有高毛利优势。

3) 宁王本人在业绩尚未清算的情况下,具有很强的现金创造能力:宁王本身具有超强的业务占用能力-105 一亿的归母利润与同期相对应。 284 亿元经营现金净流入。

而且本身国内提产告一段落,海外建厂难以一蹴而就,资本支出降低-从 2022 年巅峰的 600 亿降到 2023 年 400 由于工艺的提高(引进),资本支出的效率同时提高(引进) 10Gwh 大线),建设同样产能所需的单位资本支出由明显下降,后续单位折旧支出估计也有所下降,带来后续利润方的释放。

目前,宁王 24 年PE约在 18 大概倍左右,还是不贵。所以,与之相比, 2023 年,宁王作为一只随着碳酸锂价格随波逐流的beta股,海豚君认为,2024 2008年,要注意宁王的翻转机会。

以下是正文

01 总体表现:收益方低于预期,但毛利方继续超出预期。

收益方略低于预期:

2024 每年一季度单季收入 798 亿,同比增长 减少 10%,海豚君看到的卖家期望在 812 亿,收益表现略低于市场预测,增速放缓。

在收益放缓的背后,一方面,由于电池出货量放缓,本季度出货量市场预测 85Gwh 上下,环比下降 30%, 但是收入端只是逐月下降 海豚君预计,宁王本季度仍成功稳定了电池出货单价,超过了市场预期的数量和价格。

市场认为,宁王和下游汽车公司的年度降价节奏会比二三线电池厂慢,主要客户在春节后谈年度降价,导致第一季度动力电池价格持续下跌。然而,由于第一季度销售返利的大幅下降,这一因素得到了套期保值。

宁王计去年第四季度提出了约约 120 1亿元的销售回扣,作为收益端的抵扣,导致动力电池单 wh 价格从 1 元/Wh 下滑至了 0.79 元/Wh, 而且今年第一季度预计负债(包括记提售后服务费 销售回扣)仅增加 57 亿,本期计提的销售返利最多只在于 30 与去年第四季度相比,亿,大幅下降,最后宁王成功地稳定了本季度电池出货单价。

但是毛利端继续超出预期,资产减值风险已经基本清算。

在淡季销售出货量低迷的情况下,本季度毛利率继续环比上升至低谷, 超市预测26.4% 25.4%,在本季度出货量减少导致规模效应减弱的情况下,海豚君认为主要和单一 wh 由于销售回扣的大幅降低,价格稳定甚至略有增加。

这种毛利率和价格也意味着宁王有足够的毛利率控制能力,进一步拉动了铁锂一般产能的价格战,加快了国内电池行业的产能清理。目前宁王的电池价格还远远超过市场上的三元。 5 羊毛上下,铁锂 4 毛发价格水位上下,宁王还有很大的降价空间。

从进入美股标准(减值计入成本)的毛利率来看,本季度毛利率逐月上升。 2.6% 至 由于资产减值大幅下降,25.4%,从去年第四季度开始, 30 一亿减少到这个季度 5 亿。由于去年的减值基本上与碳酸锂资产有关,减值基本上随着碳酸锂价格的波动而波动,而第一季度碳酸锂价格基本稳定。 10 一万左右,碳酸锂自然降价带来的减值风险已经基本清除。

主动去库存结束

本季度宁王存货 440 与去年年底相比,亿元人民币 454 亿环比下滑 虽然碳酸锂的平均价格从去年第四季度开始 14 下降到第一季度 11 万,而且存货中 “库存商品”(成品)较多,海豚君判断库存与去年年底相比。 70Gwh 由于一季度销售淡季出货量下降,略有增加。

但 70Gwh 上下已是一种较为稳定的库存,相当于在完全不生产的情况下,足够支撑。 2-3 一个月的出货,宁王库存 Gwh 从规模的角度来看,很难再下降,主动去库存阶段已经告一段落。

第一季度市场份额继续上升。

第一季度,受春节假期和新车空窗期的影响,新能源汽车销量和动力电池装载量环比下降。 35% 从去年第四季度第四季度开始,宁王在保证价格稳定、不主动降价的情况下,市场份额仍有所回升。 43.8% 增长 4.7% 直到今年第一季度 48.4%。

总的来说,虽然海豚君预测今年还是混合动力新年,但低电量混合动力汽车的增长率仍然高于纯电动汽车,新能源汽车的销售增长率也在放缓。

但对于宁王来说,主动去库存已经告一段落,资产减值的风险已经基本清除。宁王有足够的能力,通过提高产能利用率,进一步拉动铁锂一般产能的价格战,加快国内电池行业的产能清算,获得更多的市场份额:

1)由于高基数的放缓,比亚迪的销量增速很难出现销量翻倍带来的电池出货量高增长的情况,预计市场份额将继续下降;

2)宁王在国内市场的竞争策略上,确实有意利用R&D和商品实力保持高端和毛利率。同时,铁锂电池的一般产能被利用,产能的清算被降低以加速,自身的市场份额被提升,二线电池厂商的市场份额被争夺,一些在中国垂死挣扎的二三线玩家被送上。 最后一根稻草,加快了国内电池产业的产能清理。

目前二线电池厂商大多处于亏损状态,知名企业也只能达到亏损状态。 0.02-0.03 元/wh 净利润,而宁王仍然成功地保持净利润。 0.1 元/wh 上下。

产业链议价权稳定,上游资金占用规模扩大。

宁王净第一季度营业周期(应收周转天数) 库存周转天数 - 处理周转天数为-42 天,相比 23 年 2.9 天降低 45 天啊,运营效率明显提高。

从去年开始,本季度应对周转天数明显增加, 123 天空提高到第一季度 176 天啊,上游供应商资金占用明显增加,隐含着公司对上游供应链的强大议价权。-42 天空的净营业周期,也意味着公司完全利用供应商的无息负债来完成业务,不需要占用公司自己的现金。

02 费用端:合理控制费用

虽然第一季度营业收入增速减弱,但本季度三费控制相对合理,三费总费率自去年季度以来 12% 从这个季度到这个季度略有上升 低于市场预测的12.6%。

但本季度销售和行政费用相对较大,主要是因为售后综合服务费大幅下降,可能与本季度出货量淡季相对应。

在R&D投资方面,宁王凭借领先的电池技术结构本身的竞争壁垒,一直通过高强度R&D创造产品差异化来实现产品溢价。

这个季度的R&D费用 43 亿,环比有所提高,但仍低于市场预测。 51 亿。

而且本季度的R&D支出主要用于投入磐石底盘和新产品储能。 “天衡”。其中,磐石底盘的续航能力突破 1000 公里,百公里电耗 10.5kWh,在安全方面可以做到 120km/h 正面撞击不会爆炸,估计不会爆炸。 24 年底量产上车。第二行业首创三电融合。 “动力域控” 方案,判断比电池组更大的价值。 25-30%。

与此同时,新产品在储能端发布 “天衡”实现了第一年五年容量和功率的零衰减,使用寿命更好。提高单位面积能量密度 能量密度达到30% 430wh/L,储能产品的使用寿命和安全系数得到进一步提高。

03 利润率高于市场预测,核心利润率逐月上升。

第一季度归母净利润 105 1亿元,利润率环比上升。 0.6% 至 13.2%,但是海豚君更关心的是与美股同行独立拉出的一列列相比。主营业务的核心利润(收益 - 税费 - 三费 - 资产及信用减值)。

在核心利润方面,第一季度的盈利能力有所提高,从第一季度开始,核心利润率 10.3% 把它提高到这个季度 12.1%的增加主要是由于毛利率的增加和资产减值的大幅下降。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com