内存涨价冲击显现:小米三年来首次出现收入三连降

本文来自微信公众号: 知危 ,编辑:大饼,作者:知危编辑部

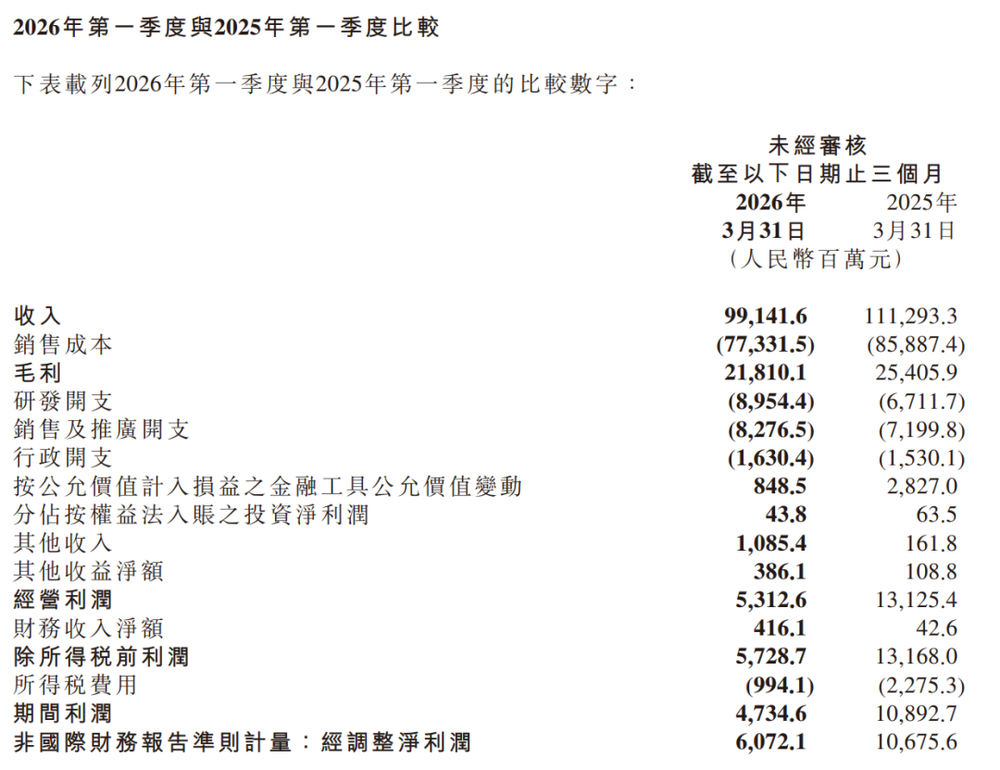

此前2024、2025年,小米已经连续两年出现收入下滑,跌幅分别为14.7%、3.2%。最新发布的2026年一季度财报显示,小米当季收入达到991.4亿元,同比再次下滑10.9%,已经连续三年陷入收入下降。

整体经营层面,小米一季度毛利润为218亿元,跟着收入同步下降14.2%;整体毛利率为22.0%,同比下滑0.8个百分点,内存、铜、锂电池等原材料价格上涨的负面影响已经直接反映在财报数据当中。

从毛利润扣除研发、销售、管理三项费用后得到的经营利润来看,小米本季度经营利润仅为30亿元,和去年一季度的100亿元相比,直接暴跌了70%。

经营利润暴跌的原因来自两方面:一是整体毛利润随收入收缩,二是三项费用还在持续增长,光是研发费用就比去年同期增加了22亿元。

按照规划,小米2025年全年研发开支已经达到331亿元,同比大涨37.8%;2026年小米计划研发投入超过400亿元,未来五年累计研发投入更是要突破2000亿元,资金主要投向AI、具身智能、芯片以及其他创新赛道。

研发投入扩大对短期利润的挤压,在今年一季度已经显现出明显影响。

当然,这并不是说小米不应该加大研发投入,实际上小米的研发已经跑出了不少成果,比如自研的玄界芯片就是代表性成果。

但不得不正视的是,不管是苹果、三星、华为这类手机大厂,还是OPPO、vivo,乃至跨界的家电企业、新势力车企,所有同行都在加码研发投入,不少竞争对手的研发投入规模还要超过小米。研发投入能不能高效转化为收入增长,在结果出来之前谁都没法打包票。

接下来我们就对小米的各项核心业务逐一拆解分析:

首先是核心的智能手机业务,本季度手机业务收入443亿元,同比下滑12.5%。

收入下滑的核心原因就是内存成本大幅上涨,小米主动调整了产品结构,收缩了低端机型的出货量,总出货量从2025年一季度的4180万台,下降19.2%至2026年一季度的3380万台。另一方面,随着低端机型占比下滑,小米手机的整体均价反而提升到1310元,同比上涨8.2%,创下了历史新高。

毛利率方面,受内存涨价冲击,手机业务毛利率从去年同期的12.4%下滑到10.1%,不过和上季度8.3%的毛利率相比,已经出现了小幅回升。

收缩低端机出货占比,看起来帮小米推进了“冲击高端”的战略,但也带来了一个副作用:建立在手机出货量基础上的互联网服务收入增速明显下滑。本季度小米互联网服务收入95亿元,增速从此前的10%以上回落至仅4.3%。

当然,目前全球手机市场格局已经相对固定,头部玩家就这几家,行业形势轮动变化,未来不排除小米在低基数基础上重新实现手机销量增长的可能。

其次是AIoT数码家电业务,受家电下乡补贴退出影响,小米本季度AIoT业务收入247亿元,同比下滑达到24%。

奥维云网的行业数据显示,今年一季度中国家电市场(不含3C)全渠道零售额同比下滑6.2%,其中空调市场全渠道零售额同比跌幅更是达到13.8%,行业整体景气度不佳。

对比传统白电头部企业的表现:美的一季度收入实现2.55%的正增长,海尔收入下滑6.86%,格力放下身段推出晶弘、致享家等低价子品牌后,收入也实现了3.5%的增长。

早在2025年的股东大会上,美的总裁方洪波就公开表示不担心小米进入家电行业,现在来看,传统家电龙头积累的核心竞争力,确实构筑了足够高的行业壁垒。

第三是市场最关注的造车业务,本季度小米智能电动汽车及其他AI创新业务分部收入为199亿元,同比增长仅6.9%,增速大幅放缓。个位数的增速如果后续不能补上发力,很容易就会转成负增长。

一季度小米累计交付新车8.08万辆,同比增长仅6.6%,交付增长乏力主要因为小米SU7车型换代,老款SU7提前停售,衔接期影响了整体交付量。

而因为小米为终端用户承担了车辆购置税补贴,再加上内存、锂电池等核心零部件价格上涨挤压利润,小米造车业务本季度重新回到亏损状态,一季度亏损金额达到31亿元。

产品换代、原材料涨价都是客观存在的行业性影响,小米表现不佳有可以理解的地方,但行业里也有不少逆势跑出来的例子:吉利同样在推进产品换代,今年一季度销量并没有出现下滑;蔚来去年也没有因为车型换代出现交付滑坡。

小米新一代SU7在3月21日正式发布,拉动4月交付量达到3.67万辆,这个成绩虽然不算差,但离年初定的年度销量目标还有很大缺口:小米管理层此前定下2026年55万辆的销量目标,如果不调整目标,今年5-12月这8个月里,小米平均每个月需要交付5.4万辆,压力不小。

归根到底,造车本身就是难度极高的生意:汽车属于低频次消费品,消费者通常要好几年才会换一台新车,去年已经转化一波潜在用户之后,今年要想继续实现增长,就得挖掘更大一批新用户,获客难度本就会上升。

不止如此,每年新车型都要和同行的全新车型同台竞争,对车企来说每年都是从零开始的新赛季:去年你靠“冰箱彩电大沙发”打出差异化,今年除了少数不思进取的玩家,同行基本都补齐了这些配置,差异化优势很难保持。

除此之外,定价策略上小米也没有优势:很多同行要么还能靠燃油车业务贡献稳定现金流,要么融资能力更强,愿意亏着钱换规模,赌规模起来之后再压缩亏损,因此终端定价往往比小米更有吸引力。

这也是巴菲特一直提醒大家“远离四个轮子生意”的原因,汽车行业就是这样,卷的行业里它资产最重,资产重的行业里它卷得最狠,两头都不好做。

最后,面对股价持续下行,小米宣布推出一年内200亿港元的股票回购计划,用来稳定股价。

但对比小米当前7400亿港币的市值,200亿港元的回购仅相当于2.7%的市值占比,甚至还覆盖不了小米给员工发放的股权激励规模。对比美的、海尔、格力等传统家电龙头超过6%的(分红+回购)综合回报率,小米这次回购对投资者的吸引力其实非常有限。

另外,从过往内存涨价周期的规律来看,本轮涨价潮可能还会持续相当长一段时间,接下来小米大概率还要继续过紧日子。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com