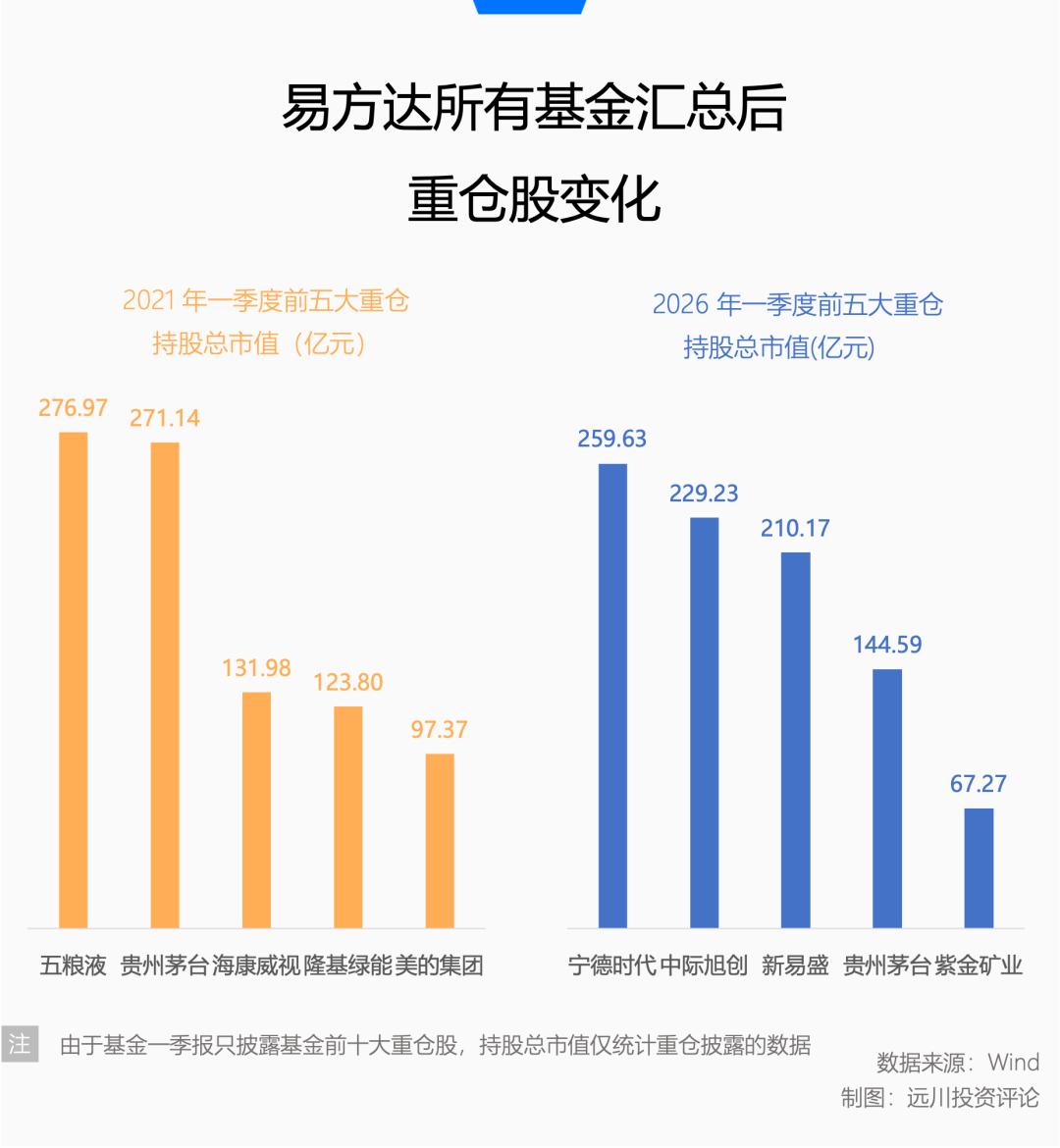

易方达投研风格生变:从“消费酒庄”转向“科技光谷”

在这一轮科技牛市当中,公募龙头易方达的投研版图正在发生肉眼可见的变化:行业曾经依靠消费风格成名,被市场戏称为“易方达酒庄”,如今一批老牌成长风格基金经理顺势崛起,业绩大幅跑赢了此前顶流的消费派老将。

陈皓管理的易方达科翔,截至2026年5月26日,近一年收益率达到118.69%;自2014年5月他接手该产品以来,任职年化回报已经突破21%,排名处于同类前2%的位置。

郑希管理的易方达信息产业,同期近一年收益率达到259.62%;从2016年9月接任至今,任职年化回报超24%,在434只同类基金中排名第一。

武阳管理的易方达瑞享,近一年收益率已经达到310.78%;从2017年12月接手至今,任职年化回报突破30%,在1394只同类产品中排名第二。

以上数据统计截至2026年5月26日

和市场上不少资历尚浅的新生代基金经理不同,这三位基金经理的投资年限都已经超过10年,其中陈皓和郑希更是亲身经历过2015年创业板牛市的完整周期。他们亲眼见过同司前辈宋昆在2015年拿下业绩冠军、被坊间传言年终奖高达6000万,也看着宋昆在2019年黯然卸任,之后慢慢淡出了公众视野。

就在宋昆逐渐退出核心管理圈的时候,易方达主动权益也迭代出了新一代的核心人物,属于宋昆的时代接力棒,交到了张坤手上。

在2015年双创行情中不被关注的张坤和萧楠,在之后的消费股牛市中彻底爆红,二人靠着对消费股的精准布局,硬生生把易方达做成了散户心中的“中国酒庄”。

可市场风格永远轮动,时间从来都是最残酷的筛选器。

从2021年二季度至今,伴随着消费板块进入深度调整,张坤的管理规模缩水超过928亿,萧楠的管理规模也缩水了370亿。当年被基民寄予厚望的亚洲精选、蓝筹精选、优质精选等产品,也被投资者戏改成了“乱选”。

如今张坤因持仓个股深陷舆论争议,增聘基金经理的公告也引发了市场诸多猜测;而萧楠则在不违反基金合同、不偏离业绩基准的前提下,已经开始在部分管理产品中减持白酒、加仓科技赛道。

张坤在定期报告中写道,当前内需面临的是周期性困难,其实基金经理这个行业,本身也难逃周期的影响。

从酒庄转进光谷

对于市场周期切换的残酷,陈皓体会得比张坤更深,也更早把这种感受写在了自己的投资手记里。

作为曾经在双创牛市中成名的基金经理,陈皓上一次拿到金牛奖还是2016年,而那一年也成为了他职业生涯里最难忘的转折点。

在经历了2015年杠杆牛的疯狂与崩盘后,易方达科翔的净值在一个多月里跌去了45%,2016年初的熔断更是给已经承压的市场再添一击。在当年的投资手记中,陈皓这样写道:

“很难想象生活中还有什么职业会像二级市场的专业投资者这样,每天都要直面毫无人为周旋余地的客观检验,承担着自己决定的得失喜乐,直面自身性格弱点的无情暴露,虚荣、面子、主观意愿统统在市场面前被剥得体无完肤。”

或许是经历过那一轮大起大落的深刻记忆,面对2023年开启的这一轮AI行情,陈皓从一开始就保持着足够谨慎。

2023年初ChatGPT引爆全球AI行情的时候,陈皓就认为AI个股短期上涨速度过快,不符合他“以合理价格买入高预期收益资产”的投资理念。

之后他虽然小幅建仓了PCB、光模块板块,也逐步加仓了半导体国产替代产业链,但他的组合核心依然以周期和医药板块为主。

直到2024年底,当不少年轻基金经理已经把AI算力概念股买成了前三大重仓的时候,中际旭创在陈皓的配置中占比还不到1%。2025年上半年中际旭创出现大幅回调,陈皓才借机加仓,等到下半年股价持续上行后,中际旭秀才“被动”成为了他的重仓股。

新易盛进入陈皓的重仓名单时间更晚,直到2025年年报披露才首次出现在持仓中,一出场就成为了第四大重仓股。可仅仅一个季度之后,今年一季报显示,中际旭创和新易盛就双双退出了陈皓的重仓榜单。

对AI赛道这种偏犹豫的持仓节奏,也让陈皓2026年以来的业绩,明显落后于易方达另外两位“老牌成长”——郑希和武阳。

郑希从2023年开始就全面布局AI产业链,净值也随着行情启动持续走高,他在季报中多次提到AI产业基本面清晰、当前估值处于合理区间。

早早布局带来的业绩爆发,让郑希管理的产品很快就因为规模增长不得不启动限购:从5月11日开始,聚焦A股AI产业链的易方达信息产业开启限购,每日申购限额10万元;布局全球AI产业链的易方达全球成长QDII,每日申购限额仅20元。

不过在科技行情里,走得早不一定能赚得多,节奏和持仓集中度同样重要。

比如武阳2024年还在布局航空股,直到2025年才全面转向AI赛道,节奏比郑希更晚,但因为持仓集中度更高,净值上涨的力度反而更强。

对比陈皓的谨慎、郑希的相对分散,武阳虽然入场晚,但对赛道的认可度更高,他在2026年一季报中写道:“历史的车轮滚滚向前,我们无法阻挡,只能顺势有为。”

愿意顺势转向科技赛道的,还有萧楠。

从2025年下半年开始,萧楠管理的4只基金持仓就出现了明显分化:易方达消费行业、易方达消费精选依然保持高比例白酒持仓,而易方达恒瑞、易方达高质量严选已经逐步清退了茅台、五粮液、泸州老窖等白酒股,转而重仓光通信板块。

风格切换带来的业绩分化也十分明显:两只坚守白酒的消费主题基金,即便对比本身涨幅偏弱的中证消费指数,今年以来依然跑输基准;而加仓光模块的两只产品,已经大幅跑赢了各自的业绩基准。

只有依然坚守内需消费的张坤,仍在独自承受风格调整的压力。

新规下业绩基准成为硬约束

这一轮公募基金行业的薪酬考核改革,把业绩比较基准和基金经理薪酬直接挂钩,也实实在在影响了主动权益的投资风向。

除去新近增聘的何一铖和杨思亮,陈皓目前是易方达主动权益里管理规模排名第二的基金经理,他不仅经历过多轮周期洗礼,还面临着业绩基准带来的约束。

一个很少有人注意的细节是:易方达科翔虽然名字带“科”,但它的业绩比较基准却是80%中证红利指数收益率+20%中债总指数收益率。

现在公募考核新规对业绩基准的重视程度前所未有,陈皓今年以来虽然涨幅不如其他布局科技的同事,但科翔的业绩基准今年以来仅上涨1个多点,不到半年时间陈皓已经做出了24%的超额收益。

在A股市场,红利风格和成长风格本身就有极强的对冲性:2022年到2024年,市场在盈利悲观预期下持续杀成长、买红利,陈皓连续三年跑输科翔的业绩基准。现在他一边布局AI成长赚收益,一边拖着一个和成长方向完全对冲的基准,操作空间其实非常受限。

不过真正在新规下面临考核压力的,还是张坤。

今年4月证监会正式实施《基金管理公司绩效考核与薪酬管理指引》,其中明确规定:如果基金产品过去三年业绩低于业绩比较基准超过10%,同时基金累计利润为负,基金经理的绩效薪酬要较上一年明显下降,降幅不能低于30%。

如果严格按照指引要求计算,张坤名下四只基金里,有三只近三年的业绩表现都会让他面临至少30%的降薪。

唯一表现合格的易方达亚洲精选,其实早就清掉了白酒,重仓了不少全球AI龙头,但偏偏重仓的富途控股近期陷入监管舆论风波,也再次凸显了张坤对政策风险的敏感度不足。

另一边,张坤管理规模最大的易方达蓝筹精选,成立以来的总收益还在吃2019年、2020年的老本,已经连续五个完整年度跑输业绩基准,今年以来又落后基准超过13个百分点。

作为曾经在内需消费行情中赚出过超额收益的基金经理,张坤依然不认同市场对内需的悲观判断。

他在今年一季报中发问:“我们是否依旧相信,每一代中国人会比上一代人生活的更好?”如果答案是肯定的,那目前的困难就是周期性的,不是结构性的;下一代中国人在整个生命周期中,会购买比上一代更高品质、更多数量的商品和服务。

但投资者心里还有一个张坤没有回答的问题:中国人生活越来越好,就一定意味着白酒的消费量会持续增长吗?

周期轮回下的易方达新篇

2021年6月,我们曾经写过《一代版本一代神:公募一哥的浮沉往事》,复盘了公募基金20多年来顶流基金经理的变迁历史,那时候正是上一轮核心资产牛市的顶点,张坤接棒王亚伟、任泽松、陈光明成为新一代公募一哥,也是公募历史上第一个管理规模破千亿的主动权益基金经理。

公募主动权益行业起起伏伏,从来都是“时代造英雄,而非英雄造时代”,行业顶流的轮换从来没有停止过。

到今天,易方达依然是全市场主动权益规模第一的公募机构,但张坤的管理规模已经持续缩水,还开始拆分管理权限。

上周富途证券因监管消息单日暴跌27%之后,巧合的是,第二天易方达蓝筹精选就发布公告,增聘何一铖和杨思亮共同管理这只规模仍超过260亿的旗舰产品。

从执业背景来看,何一铖原本是申万证券的分析师,转入易方达完成了卖方到买方的转型,属于易方达自主培养的基金经理,本身就是TMT研究出身,增聘他补全科技投研能力的意图非常明显;杨思亮则是从宝盈基金引入的基金经理,和张坤一样是消费研究出身,能力圈和张坤重叠,这样的安排也让市场对张坤未来是否会逐步淡出这只产品的管理产生了诸多猜测。

在大平台中,很难有永远屹立不倒的“一哥”,张坤也不会是最后一个经历周期冲刷的顶流。

但无论如何,当前留给公募主动权益证明自己能够持续创造超额收益、而非仅仅赚取市场贝塔的空间,确实越来越小了。

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:张婕妤/蓝丽琦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com