赚得最多的SK海力士,为何成了存储周期里的失意者

本文来自微信公众号: 略大参考 ,作者:刘然,编辑:杨知潮

再难的技术突破,也比不过周期风口的馈赠。

潮水总有退去的时候,商业周期永远在轮回往复。

商场上的成功从来分两种:一种是长期努力终获回报,另一种是站在风口顺势起飞。SK海力士原本以为自己属于第一种,但2025年的存储行业周期给出了答案——在风口运气面前,个人努力的影响力有时候确实会被稀释。

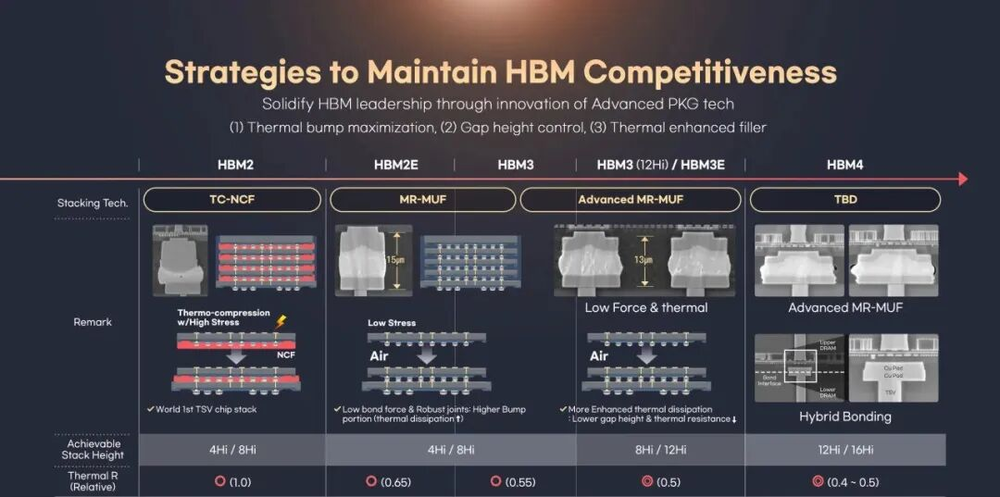

SK海力士绝对是存储行业里最肯埋头努力的玩家之一。它花费十年时间打磨HBM技术,最终做成了英伟达AI芯片的核心供应商。虽然整体存储市场的规模不如三星,但在当下利润最丰厚的HBM(高带宽内存)赛道,SK海力士无论是技术成熟度还是市场份额都处在领先位置,这也让它多次成为全球利润最高的存储企业。

但计划永远赶不上变化,风口运气对企业命运的影响,有时候会远超长期积累。2025年AI产业爆发叠加全球数据中心扩产,全球DRAM需求直接进入井喷状态,产品价格接连翻倍上涨。那些此前一直在盈亏线徘徊的二三线存储厂商,躺着就把前几年的亏损全部赚了回来。虽然目前它们的利润率还没能追上SK海力士,但周期带来的普遍红利,已经把SK海力士靠技术攒出来的溢价稀释了。这些刚赚到手的利润很快会变成研发投入,未来必然会进一步冲击SK海力士的领先地位。

SK海力士花了十年磨出的技术壁垒,周期仅用一个季度,就把它的优势拉到了和行业平均水平相当的位置。

01 小弟赚得盆满钵满,龙头却满心焦虑

SK海力士的HBM技术到底有多强?

可以说,如果没有SK海力士的HBM,英伟达的高端AI芯片根本没法量产。英伟达最新的GB200、B200等AI旗舰芯片,每一颗都必须搭载SK海力士的HBM3E。在AI存储需求爆炸式增长的当下,英伟达给SK海力士的订单已经排到了2026年底,SK海力士的整条产线都在满负荷运转,连调整产能的空隙都没有。

存储本身是一个低毛利的苦行业,但HBM是这个苦行业里绝无仅有的高利润蓝海。一颗HBM3E的售价,是普通DRAM颗粒的数倍,毛利率能达到60%-70%。而在全球HBM市场,SK海力士的份额大约在57%,比三星加上美光的总份额还要高。就像苹果整体手机出货量不如三星,但拿走了智能手机行业绝大多数利润一样。2024年,仅仅HBM一项业务就给SK海力士贡献了大约20万亿韩元的营收,占DRAM总销售额的40%以上。2025年HBM销售额更是直接翻了一倍多,看起来形势一片大好。

表面上看,其他厂商很难追上SK海力士的步伐,它确实有扎实的护城河:先发的技术优势给它积累了大量专利,其他厂商很难绕开;英伟达这类核心客户和SK海力士已经合作多年,切换供应商的成本非常高,客户粘性非常强。

但问题就出在存储芯片是一个强周期行业,周期风口起来的时候,不光会把龙头吹起来,也会把原本挣扎的竞争对手给救活。

此前SK海力士为了保证给英伟达按时交付HBM,把大量晶圆产能调整到HBM生产线,主动收缩了普通DRAM等其他存储产品的产能。这个决策本身非常合理,毕竟HBM的利润率最高,优先保障高利润订单完全没问题。

但AI风口到来后,局势发生了意想不到的变化:仅仅2025年第四季度,DRAM价格就环比上涨了30%-40%,全年来看部分产品的价格直接翻倍,涨价潮一来,中下游厂商直接赚得盆满钵满。比如长鑫存储,一家目前还没能量产HBM的厂商,2026年第一季度营收就达到508亿元,单季度净利润247.6亿元,直接把过去两年亏的钱全部赚了回来。

还有香农芯创,SK海力士在中国的DRAM分销商,本身既有渠道也有自研产品,今年一季度净利润达到13.27亿元,一个季度赚的钱就是去年全年的2.4倍。

按理来说,行业整体赚钱对所有玩家都是好事,但作为HBM龙头的SK海力士,此刻的心情却十分复杂。一方面,它眼睁睁看着自己主动让出的普通DRAM市场,被对手们轻松抢走赚钱;另一方面,这些赚了钱的新玩家马上就要攻入自己的核心HBM战场了。

赚到第一桶金的追赶者已经率先发起冲击:长鑫存储用DRAM业务赚来的利润反哺HBM研发,只用了三年时间就追上了韩系龙头近十年的技术积累;长江存储、武汉新芯也纷纷加码投入,目标都瞄准了2026年实现国产HBM量产。

高薪挖角核心技术人才,早已经是HBM赛道公开的竞争手段。现在手里拿到充足现金的国内厂商,必然会在全球人才市场开出更有竞争力的筹码。

此前被SK海力士和三星压得难以喘息的美国,就曾经用过挖人战术,直接跑到韩国,瞄准三星和SK海力士的资深HBM工程师,开出最高2亿韩元(约合100万人民币)的年薪,专门挖HBM研发、封装等关键岗位的人才。

现在追赶者从各个方向涌来,一起冲击SK海力士最核心的技术护城河,SK海力士当然不可能安心。

02 长期努力,敌不过周期红利

SK海力士做错了什么吗?

其实并没有,相反,它几乎做对了所有选择。

早在2013年,三星还在犹豫HBM有没有商业化价值的时候,SK海力士就已经把第一代HBM送到了英伟达的实验室。十年时间里,SK海力士通过三次产品迭代,硬生生把HBM从一个看不出前景的边缘技术,做成了AI芯片必不可少的核心标配。

不管是技术方向预判,还是落地执行效率,或是绑定核心大客户的战略定力,SK海力士在HBM这场长跑里,一直都跑在最前面。

为了保障英伟达的HBM交付,把闲置的DRAM产能调整到HBM,这个决策在当时完全正确,高利润订单肯定要优先保障,任何理性的经营者都会做出同样的选择。

但存储芯片这个行业的周期波动实在太大。就在短短三年前,SK海力士还创下了韩国企业年度亏损记录,全年亏损将近10万亿韩元。

仅仅过去三年,SK海力士又在2026年一季度创下了韩国企业单季度盈利的新记录。

从全行业最赔钱到最赚钱,真的是因为SK海力士本身发生了脱胎换骨的变化吗?当然不是,本质上只是因为三年前处于存储周期的底部,需求大幅萎缩,全行业集体减产。减产带来库存下降,加上AI爆发带来需求增长,共同推动了这一轮存储涨价潮。

其实所有行业都有周期,但大多数行业里,周期对利润的影响十分有限。比如iPhone、高通骁龙芯片,从来没有出现过三年前巨亏、三年后利润暴涨的情况,绝大多数头部科技企业的利润都是相对稳定的。

但存储行业太特殊了:产品标准化程度非常高,和石油、矿石这类大宗商品一样,不同厂商的产品互相容易替代,企业根本没有自主定价权,价格完全由市场周期决定。同时存储行业属于重资产行业,增产减产的调整都非常滞后,市场需求爆发的时候产不出来,需求不足的时候,冗余产能又会持续亏损。

这些特点凑在一起,就造就了当下这个奇特的周期局面:几乎所有存储厂商都在无差别赚大钱,很多技术不如SK海力士的对手,也拿到了超高利润。SK海力士花了十年时间投入研发,押注三代产品才换回来的高利润,竞争对手躺在原来的普通产线上,什么额外投入都不用做,就拿到了差不多的回报。

这些赚来的利润投入到研发之后,就会变成下一个周期里,竞争对手对抗SK海力士的资本。

这就像光伏行业,隆基绿能花了十几年时间,把硅片切得比纸还薄,把电池转化效率逼到了理论极限的九成,但当多晶硅进入涨价周期,上游矿产企业躺着赚的利润率,比下游深耕技术多年的组件厂还要高,真应了那句话:技术突破再难,难不过老天爷赏饭。

正常来说,风口会让龙头的护城河变得更深。比如AI风口让英伟达的GPU出货量越来越大,CUDA生态的用户规模也越来越大,竞争对手就更难替代英伟达的位置,像AMD这类二线厂商虽然也能分到红利,但和英伟达的差距其实是在拉大的。

但在存储行业,情况完全反过来了:行业行情越好,龙头和追赶者的差距反而越小,因为决定收益的核心因素从长期努力,变成了周期运气。

当然,潮水终究会退去,周期永远会轮回。

那些靠着周期红利暴富的追赶者,最终还是要回到技术层面,证明自己有资格留在这个赛场。长鑫存储的HBM量产后良率能达到什么水平?长江存储的通孔工艺能不能绕开SK海力士的专利壁垒?美光的HBM4能不能在2026年准时交付给英伟达?

这些问题,才是最终决定所有玩家命运的关键。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com