收购喜马拉雅落地,腾讯音乐能稳住竞争战局吗?

本文来自微信公众号: 海豚研究 ,作者:海豚君

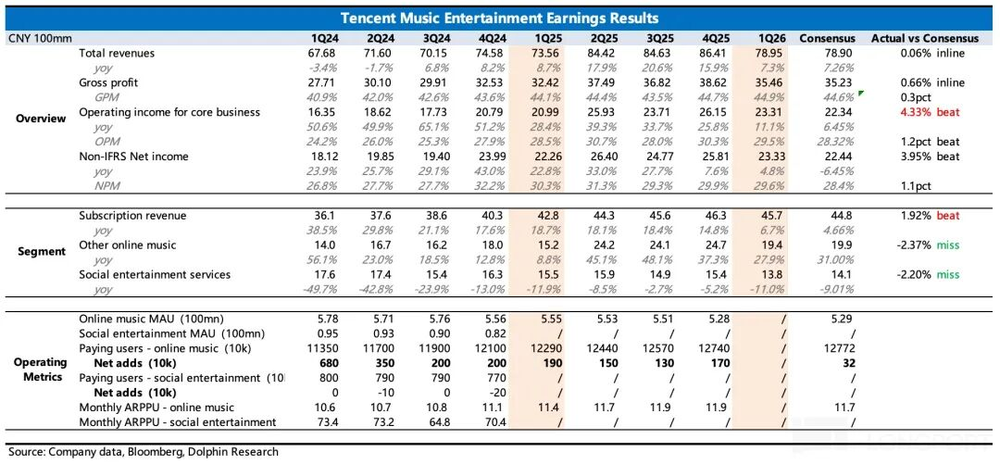

腾讯音乐(TME.US)今年一季度的业绩基本符合此前给出的指引,仅费用端略低于市场预期。整体来看,在当前行业竞争下,公司核心付费订阅业务的增长已经显现出乏力态势,目前正处于靠拓展非订阅类音乐衍生业务变现的阶段。

不过和业绩本身相比,盘前披露的喜马拉雅并购交易获批的消息显然更受市场关注,这不仅意味着腾讯音乐可以快速推进双方的业务整合、吸纳喜马拉雅的听书用户,停滞已久的股份回购也能重新启动了。

具体来看:

1. 用户生态仍需持续巩固:从今年开始,腾讯音乐不再对外披露详细用户数据,结合Questmobile的趋势以及订阅收入倒推,可以大致整理出一季度的用户情况:

一季度平台月活环比继续下滑,不过下滑幅度相对稳定,想要守住5亿的用户基本盘,腾讯音乐还需要找到新的增长点。合并喜马拉雅刚好提供了一个机会,从历史数据来看,喜马拉雅的核心用户和腾讯音乐现有用户重合度并不高。

不过当下AI生成内容以及免费音乐平台,都在不断分流版权音乐平台的用户吸引力,本质还是平台之间的用户争夺。因此腾讯音乐哪怕需要推动自我革新、接受内部业务的分流,也必须主动拥抱AI,以此减缓用户流失的速度。

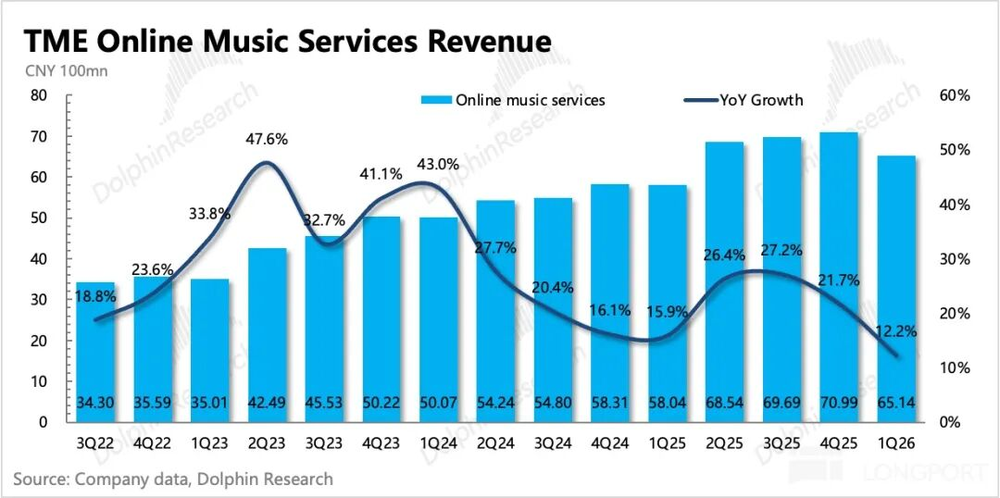

2. 付费订阅增长乏力:一季度公司总收入同比增长6.6%,略微超出市场预期,但依然难掩增长疲软的态势。按照上季度公司提出的降低付费门槛、提升用户粘性的战略,估算下来一季度订阅用户净增约100万,每付费用户平均收入环比下滑至11.7元。

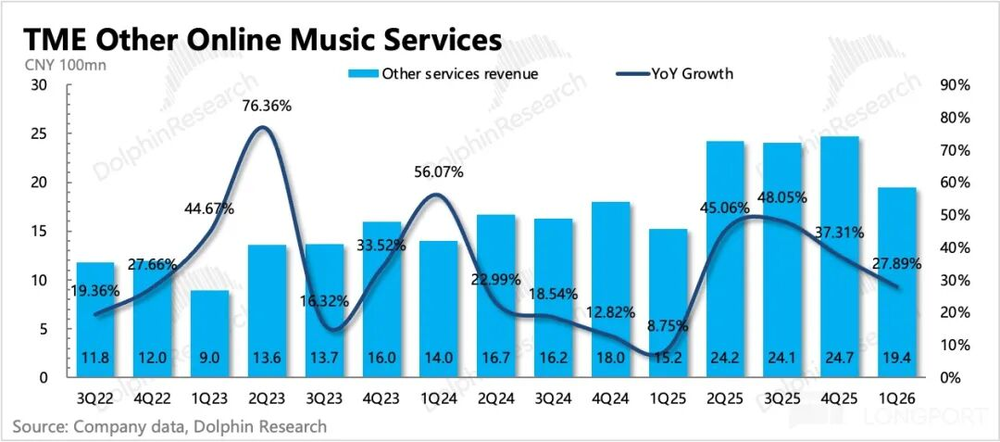

3. 音乐衍生业务表现依然亮眼:其他音乐收入(包含广告、线下演唱会、数字专辑等板块)同比增长28%,增速环比有所放缓,这可能和一季度春节时间较晚,放大了演唱会淡季的影响有关;虽然增速低于市场预期,但整体增长依然算得上强劲。3月底周杰伦发布的新专辑,市场反响和四年前的上一张专辑相比偏弱,不过相关收入会有部分确认到下一季度。

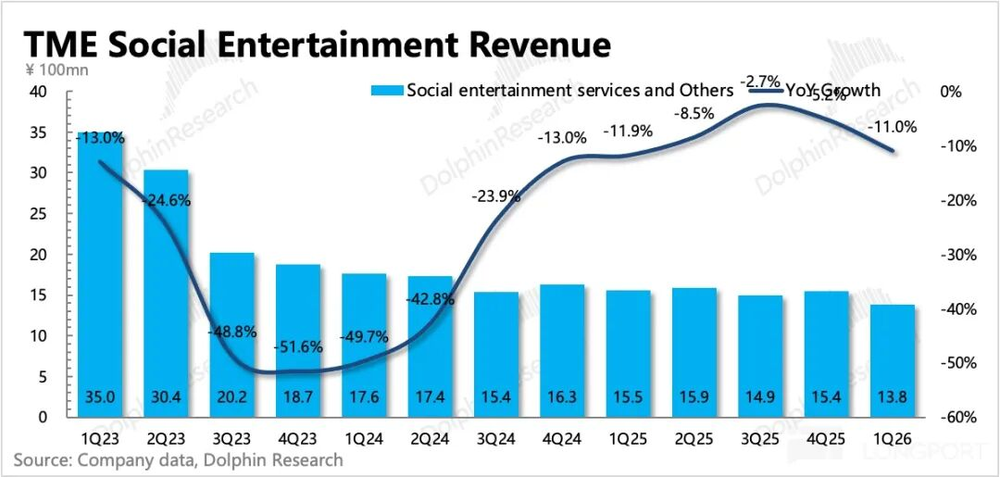

4. 社交娱乐业务再度下滑:原本市场认为社交娱乐业务已经到了企稳的阶段,没想到一季度收入同比下降11%,环比表现更差。具体原因还需要等电话会披露,结合数据来看,除了直播业务持续承压外,K歌业务受到传统竞品以及AI产品的竞争冲击比较明显——目前AI在C端最普及的应用场景之一就是AI翻唱,和在线K歌的用户场景高度重合,这也导致全民K歌的活跃用户持续下滑。

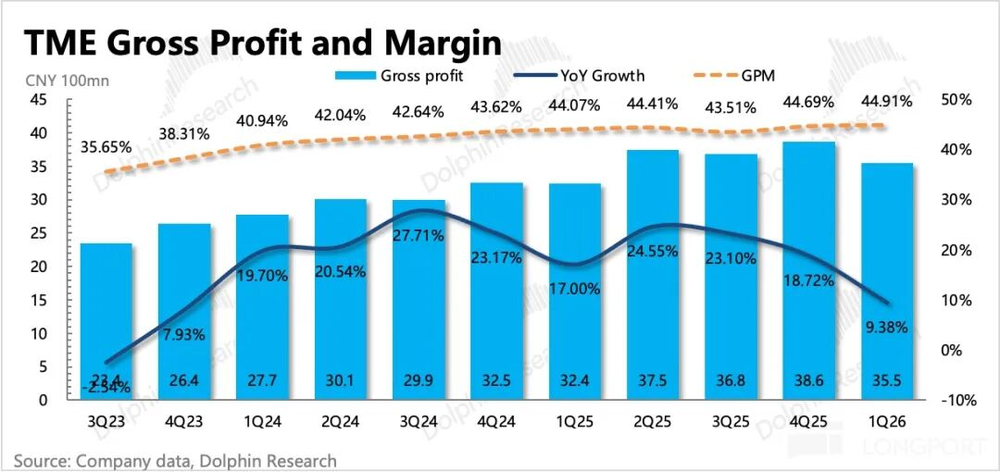

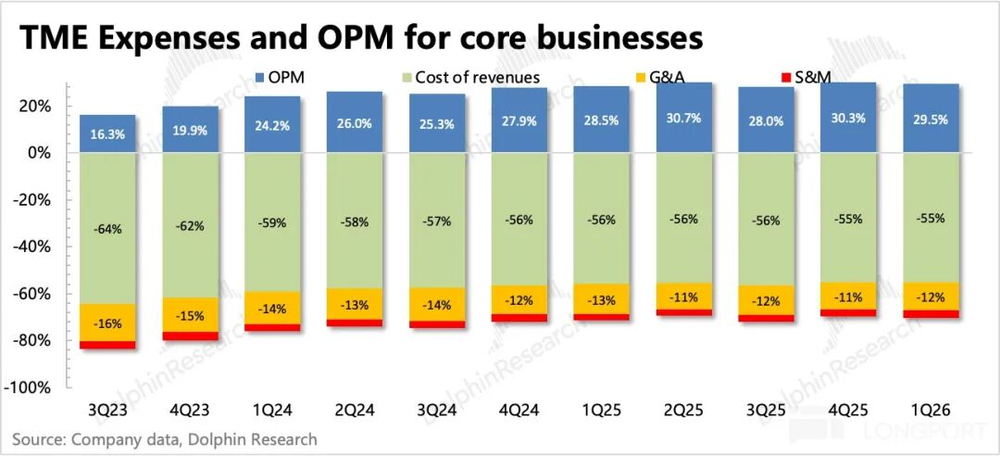

5. 对外扩张同时内部提效:一季度公司毛利率达到44.9%,环比提升30个基点,这一方面得益于高毛利率的非订阅业务占比提升,另一方面也来自版权成本的规模效应优化。经营费用端,销售费用保持高增长,体现了公司当前积极拓展业务、推广获客的动作;而管理费用同比持平、环比下降,大概率是人员优化带来的结果。

6. 股东回报空间值得期待:截至一季度末,腾讯音乐的短期净现金达到250亿元人民币,折合36亿美元。公司现金储备充足,商业模式现金流表现优异,去年3月公布的两年10亿美元回购预算还基本没有动用。

如果回购在2027年3月到期前正常执行完毕,加上3.7亿美元的分红,当前140亿美元市值对应的总股东回报接近10%,已经算是相当有诚意的水平。

7. 财报详细数据一览

海豚君观点

去年四季度的业绩和指引,打破了市场原本对腾讯音乐的投资逻辑:战略从“流媒体涨价”转向“降价拉用户”,本质是竞争壁垒被削弱,再加上收购审批时间不确定,拖累了回购托底的预期,因此公司估值从以往的20倍市盈率跌到了目前的10倍左右——按照公司指引,今年公司收入360亿元,经调整利润104亿元,同比增长8%,对应此前收盘144亿美元市值,市盈率为9.6倍。

虽然当前估值远低于以往中枢以及互联网行业的平均估值,但只要竞争企稳的拐点没有到来,市场对增长的信心就难以恢复,只有确认公司能长期维持10%以上的年复合增长,估值才有可能从当前10倍修复到15倍甚至更高水平。

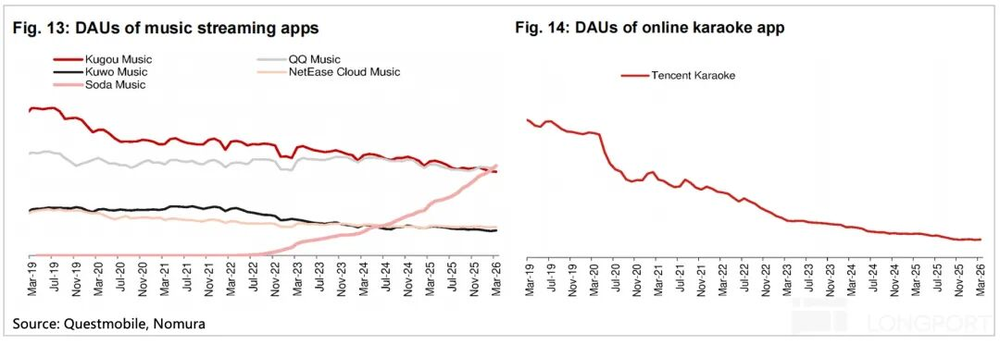

从目前的用户数据来看,拐点还没有到来。一季度字节跳动旗下汽水音乐日活净增长超过5000万,日活规模已经超过了酷狗和QQ音乐,而且增速也没有明显放缓的迹象。与此同时,酷狗音乐还在持续流失用户,全民K歌表现持续走弱,仅QQ音乐的用户规模勉强稳住。

因此仅看这份财报,资金很难给出积极的反馈。而盘前喜马拉雅收购获批的消息,才是真正提振信心的催化剂:一方面,这会修复市场对腾讯音乐后续维护用户生态、修复竞争力的预期,另一方面也解决了当前市场关注的回购问题。

腾讯音乐本身并不缺钱,不仅账上现金充裕,自身商业模式也是典型的现金奶牛。此前因为收购需要进行股份置换,所以在股价承压的时候,管理层没办法通过回购给股价支撑。收购审批完成后,去年启动的两年10亿美元回购就可以恢复执行了。

更详细的价值分析已经发布在长桥App「动态-深度」栏目的同名文章中。

以下为详细分析

一、订阅增长符合预期,但整体依然疲软

一季度订阅收入增长不到7%,公司不再披露用户量和付费单价的细节,估算下来订阅用户净增约100万,月人均付费为11.7元,刚好符合公司年初通过促销、降低会员门槛扩大用户规模的战略调整。

完成喜马拉雅合并后,短期会给订阅业务带来增长机会:根据Questmobile的数据,两个平台核心用户重合度只有15%,而音乐是大众普适需求,如果推出捆绑会员包,比如给现有会员提供1-2元的加价购,用户付费转化的难度并不高。

但想要依靠合并后的龙头地位提价,一方面当前的消费环境不支持,另一方面监管也有明确限制:不允许企业提高服务价格、降低服务质量,不允许降低免费内容比例,同时禁止和版权方签订独家授权,也不允许向汽车厂商搭售音乐平台服务。

虽然收购的增值空间被削弱,但对当下的腾讯音乐来说,有增量总比没有好。除了融合长音频用户外,订阅内生增长目前主要靠超级会员SVIP的渗透,后续会持续给超级会员增加更多粉丝专属权益。

二、其他音乐服务:增长仍算强劲

一季度其他音乐服务同比增长28%,小幅低于市场预期,增速环比也有所放缓,应该是受到演唱会淡季的影响。不过一季度依然举办了多场K-Pop团体的大型演唱会,包括NCT-WISH在中国香港的演唱会。

其他收入包含广告、数字专辑销售、版权转授权、增值服务等板块,这些都是围绕粉丝价值变现的IP衍生业务,虽然受众规模远小于刚需音乐受众,但单用户的变现价值非常高,中国核心粉丝在这部分的消费能力并不逊色于欧美市场。

三. 社交娱乐:底部不稳,再次恶化

一季度社交娱乐收入同比下降11%,处境进一步恶化。除了直播业务一直承压之外,结合QM数据,主要是K歌业务受到传统同行、AI产品的竞争冲击比较大

四、利润:外部拓展和内部优化同步推进

一季度毛利率44.9%,环比提升30个基点,一方面得益于高毛利率的非订阅业务占比提升,另一方面也得益于版权成本的规模优化。

销售费用虽然整体规模不大,但同比依然保持36%的高增长,体现了公司当前积极拓展业务、推广获客的持续动作。管理费用同比持平、环比下降,大概率是人员优化带来的结果。

最终核心主业的经营利润为23亿元,同比增长11%,高于总收入7%的增速,利润率同比提升1个百分点至29.5%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com