缴完英伟达税又要交内存税,AI大厂正遭遇严重芯片通胀压力

本文来自微信公众号:华尔街见闻,作者:张雅琦

当下全球科技行业掀起的AI军备竞赛,正在催生一场隐藏在产业链深处的通胀危机。在英伟达GPU的高额溢价被业内叫做“英伟达税”之后,又一场新的成本压力“内存税”已经悄悄在行业里蔓延开来。

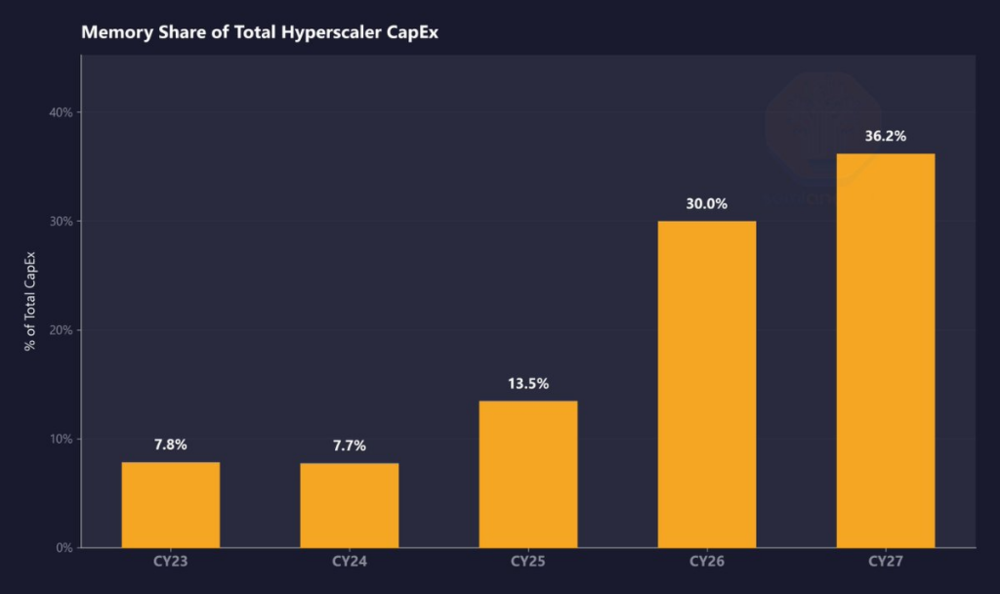

根据市场研究机构SemiAnalysis的测算,2023到2024年之间,全球头部超大规模云厂商的内存开支,大约只占整体资本支出总额的8%;而机构预测,到2026年这个占比会直接跳涨到30%,2027年还会继续攀升——短短四年之间,占比就翻了将近四倍。

这场由AI需求引爆的内存价格通胀,已经开始实实在在影响到头部云厂商的财报表现了。微软预计,硬件组件价格上涨会让公司全年资本支出额外增加250亿美元,总规模将飙升到1900亿美元的惊人水平。Meta也把全年资本支出预测的中值上调了100亿美元,主要原因就是各类组件成本上涨,其中尤以内存芯片的涨幅最为突出。这两家头部企业最新的财报,其实就是所有超大规模云厂商集体陷入“芯片通胀”困境的一个缩影。高盛全球股票研究主管James Covello直接点出了问题的核心:

如今整个AI产业链几乎所有利润都堆积在芯片环节,这种情况不仅是前所未有的,更是根本没办法持续的。芯片企业赚得盆满钵满,其实都是建立在挤压产业链上游所有企业利润空间的基础上。

成本接力:从英伟达垄断溢价到内存价格上涨

一直以来,英伟达的GPU都是AI行业资本支出里最大的“隐性成本”。英伟达的AI加速芯片毛利率能达到75%,靠着在AI加速器市场的垄断地位,一直向各大云厂商收取着垄断带来的额外溢价,这个现象也被业内叫做“英伟达税”。

可现在,新的成本压力已经接棒出现。彭博专栏作者Chris Bryant分析称,现在科技企业不得不又多缴纳一笔“内存税”,根源就是AI数据中心对内存的需求量大到超出想象。核心原因是,现在主流的AI加速器都需要搭配大量高带宽内存也就是HBM,这种内存属于利润很高、硅材料消耗极大的动态随机存取内存,作用是为AI数据和运算提供高速临时存储。

根据SemiAnalysis的分析,推动内存成本暴涨的核心原因有几个:DRAM的整体价格预计在2026年翻一倍还多,到2027年还会继续保持两位数的涨幅;LPDDR5的合约价格从2025年第一季度开始,已经涨了超过三倍,公开市场的价格在2026年第一季度可能突破每GB10美元;而AI最需要的HBM更是长期处于供不应求的状态。

SemiAnalysis还指出了一个被整个市场忽略的情况:英伟达拿DRAM的拿货价格是“极度优先价”,远低于各大云厂商和普通市场的采购价格。这个特殊定价不仅让英伟达自己的服务器成本压力变小,还拉低了整个行业的定价基准,把现在内存供给紧张的真实严重程度给掩盖住了。

三巨头垄断内存市场,行业利润创下历史新高

全球内存市场的话语权几乎完全集中在三家企业手里:韩国的SK海力士、三星电子,还有美国的美光科技。这三家企业加起来的总市值已经超过了2.8万亿美元。

这几家供应商最新的财务数据好得惊人:SK海力士最新一个季度的营业利润率已经达到了72%,创下了公司成立以来的历史纪录;该公司也坦言,现在客户都把拿到足够供货量放在第一位,根本不敢在价格谈判上过多纠结。三星同期DRAM的平均售价,对比上一个季度环比涨幅就超过了90%。

从股市表现来看,所有AI硬件供应商的股价涨幅,基本上都跑赢了下游的AI大厂和云厂商。台积电今年计划投资大概560亿美元扩产,这个数字已经创下台积电的历史纪录,可还是没办法满足市场对高端AI芯片产品的旺盛需求。马斯克甚至已经在考虑自己建芯片工厂,预计总投资大概在550亿到1190亿美元之间。

SemiAnalysis也发出提醒,现在内存通胀的影响只部分体现在了企业2026年的资本支出指引里,2027年的新一轮价格上涨,还没有被华尔街纳入现有预测当中。

AI大厂求破局:自研芯片能打破垄断溢价吗?

面对不断飙升的采购成本,各大超大规模云厂商已经开始积极探索自研芯片的路线,希望能摆脱对英伟达和海外内存供应商的依赖。

亚马逊自研的Trainium芯片,预计每年能帮公司省下数百亿美元的采购开支。值得注意的是,Anthropic和OpenAI都已经和亚马逊签下了数十亿美元的芯片采购合同,只不过短期内Trainium的大部分产能都已经被预订一空。谷歌的张量处理器TPU、亚马逊的Trainium还有微软的Maia 200,其实都是头部云厂商降低对外依赖的战略布局。

在降低内存成本这边,谷歌的TurboQuant压缩技术已经被寄予厚望,Arm Holdings也表示,新一代CPU可以让每吉瓦数据中心的建设成本降低大约100亿美元。

不过,这些替代方案现在都还被产能瓶颈卡住。半导体工厂的建设周期长达好几年,短期内根本没办法形成足够的供给来缓解缺口;再加上半导体行业本身有明显的周期性,很多企业到现在对激进扩产都保持着谨慎的态度。

成本向外扩散:消费市场和宏观经济都要跟着买单

AI硬件热潮带来的成本压力,现在已经开始通过各种渠道扩散到整个经济体系当中了。

在消费品领域,内存芯片厂商都把产能优先供给利润更高的数据中心市场,还有给AI大厂的长期订单,智能手机、游戏主机和PC厂商反而面临供货不足的问题——这些下游企业只能在涨价、缩配置、压缩自身利润三个选项里选一个,处境十分艰难。今年全球智能手机销量预计会下滑大概13%,其中低端机型受到的冲击最严重。任天堂已经宣布要上调Switch 2的售价。

在宏观经济层面,部分国家大量进口AI相关硬件,已经让美国的贸易逆差进一步扩大,这和特朗普政府的施政主张形成了直接的冲突。太平洋投资管理公司Pimco的经济学家Tiffany Wilding指出,“市场对半导体、内存产能还有其他AI基础设施组件的巨大需求,已经开始向消费品价格传导了”,还拿出个人消费通胀数据上升作为佐证。

Bryan Bryant认为,如果因为通胀持续高企,美联储没办法降息,那这些AI实验室不计成本追求超级智能的行为,就不只是财务上的鲁莽了——从整个社会层面来看,最后所有普通人都要跟着为这个成本买单。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com