银行信用卡市场悄然收缩:权益缩水、存量下滑背后的行业转型

本文来自微信公众号:凤凰WEEKLY财经,作者:王晓旭

“接送机服务的车型从7座商务车降级为普通网约车了。”

“拖车服务的次数从一年12次减少到3次,贵宾厅权益也从每月能享3次变成了全年仅3次。”

“白金卡年费要800多块,现在只能享受接送机95折优惠,积分也只能兑换毛巾、纸巾这类低价商品。”

越来越多的信用卡用户开始吐槽权益“缩水”,而从银行的一系列动作来看,缩减权益的步伐还在加快。

4月份,交通银行取消了高端卡“随心飞”类延误险的生效,沃德境内机场贵宾厅也仅支持通过APP扫码使用。在此之前,光大银行已经取消了高端卡的自助餐买一赠一和体检服务。

不仅如此,今年以来多家银行集中下架了大学生卡、联名卡、高端白金卡等产品,部分银行还同步停止了分期服务和补换卡业务,涉及民生银行、广发银行、浦发银行等多家机构。

“对于年轻人来说,信用卡早就不是消费信贷的首选工具了。”上海金融与发展实验室主任曾刚这样说道。

信用卡存量跌破7亿张

央行《2025年支付体系运行总体情况》显示,截至2025年末,信用卡和借贷合一卡的存量为6.96亿张,跌破了7亿张的关口,并且已经连续5年下滑。2021年至2024年的存量分别为8.00亿张、7.98亿张、7.67亿张、7.27亿张。

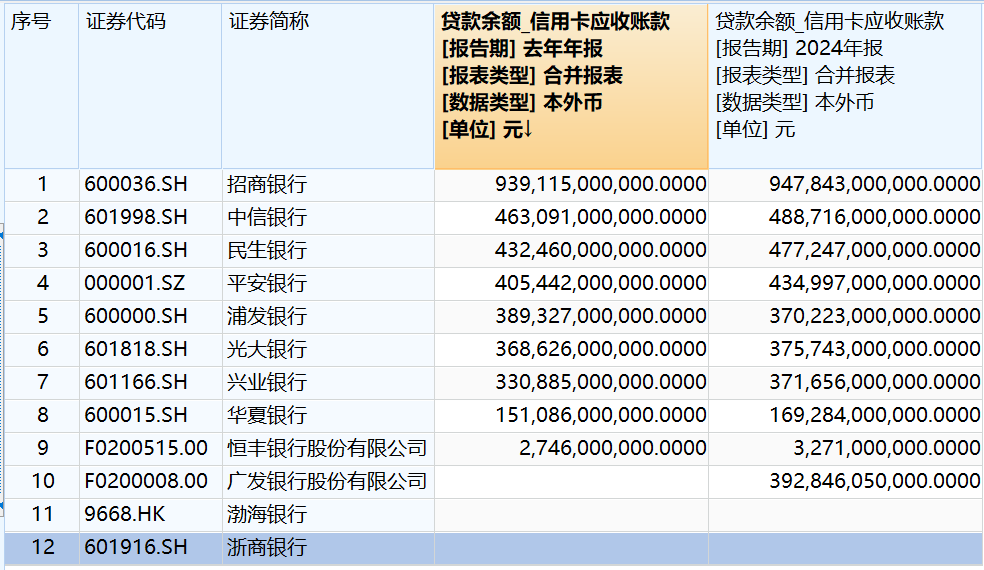

除了存量减少,上市银行2025年年报数据还显示,大多数银行的信用卡相关贷款余额都在缩减,其中六大行的信用卡相关贷款余额总共缩减了超过2800亿元。

股份制银行的格局分化十分明显,招商银行、中信银行、民生银行等的信用卡相关贷款余额均同比下降,恒丰银行、兴业银行、华夏银行的降幅位居前列,都超过了10%。不过浦发银行却逆势增长了5.16%。

【来源:Wind】

从资产质量层面来看,根据2025年年报已公布的数据,工商银行、民生银行、交通银行的信用卡不良贷款率位居前列,都超过了3%;浦发银行、农业银行、招商银行、邮储银行的信用卡不良贷款率则处于较低水平,低于2%。

民生银行、交通银行等的不良贷款率较上一年有所上升;而浦发银行、招商银行、兴业银行、邮储银行的不良率则较上一年有所下降。

“存量风险在持续暴露。经济增速放缓、居民收入预期减弱,直接体现在了信用卡的资产质量上。多家上市银行2025年年报显示,信用卡不良率普遍上升,不良资产处置速度明显加快。”曾刚对《凤凰WEEKLY财经》表示,“银行出于风险管控的考虑,主动收紧授信标准,并且加快清理睡眠卡和低质量账户,这是发卡量下降的重要原因之一。”

曾刚分析指出,市场本身已经趋于饱和。经过多年的高速扩张,优质客群基本已经被挖掘完毕,边际新增用户的资质和活跃度都不如早期用户,单纯用发卡量来衡量业务成果的逻辑已经行不通了。“精细化运营将取代规模扩张,成为行业的核心。发卡量不再是核心考核指标,如何提高活跃用户的消费频次和单卡价值,才是各家银行真正需要解决的问题。”

压力下的行业“乱象”

在行业收缩和盈利压力等多重因素的影响下,部分银行的操作开始出现“偏差”。

多位用户向《凤凰WEEKLY财经》反映了信用卡存在的各种问题,比如未经用户同意就“被分期”、电话诱导办理分期业务、息费不透明、注销流程繁琐等。

实际上,近年来监管部门一直在持续规范信用卡业务。2022年,银保监会和央行联合发文,明确禁止以发卡量、客户数量作为核心考核指标,要求睡眠卡占比不超过20%,超过比例的不得新增发卡,同时规范分期业务的息费披露,严禁强制捆绑和默认勾选。

曾刚表示:“2022年的监管文件明确要求整改过度授信、清理长期睡眠卡,这对粗放扩张形成了直接约束,客观上加速了行业的出清进程。”

近期,金融监管总局和央行又发布了《个人贷款业务明示综合融资成本规定》,该规定自2026年8月1日起实施,进一步要求银行展示综合融资成本明示表,清晰披露个人贷款的息费成本,以更好地保护金融消费者的合法权益。

“在组织架构方面,属地化转型正在加速推进。多家银行相继关闭了异地信用卡分中心,将业务权限下沉到属地分行,同时推进信用卡APP与主端的功能整合,以降低运营成本、提高协同效率。”

曾刚认为,未来信用卡行业的发展方向相对清晰。“在行业格局上,分化将进一步加剧。具备品牌基础、数字化能力和优质客群的头部机构,有望在行业收缩中稳住局面甚至扩大市场份额;而资源有限、竞争力不足的中小银行,则面临更大的压力和选择。”他说道。

“信用卡规模的收缩,本质上是行业从粗放扩张转向内涵式发展的必经阶段。”曾刚表示,这个过程会伴随着阵痛,但并不意味着消费信贷需求的萎缩。对于有能力完成转型的银行来说,调整期也同样蕴含着重新构建竞争优势的机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com