银行股悄然回暖:从回撤到修复的逻辑解析

本文来自微信公众号:格隆汇APP,作者:哥吉拉,原文标题:《银行股,悄悄涨回来了!》

过去半年,银行板块上演了一轮典型的“预期差”修复行情。

2025年11月至2026年2月,受AI科技主线吸金、净息差持续收窄及地产城投风险担忧三重压制,银行股持续走弱,与大盘走势明显背离,中证银行指数区间最大跌幅超12%。

当时市场普遍认为,在低利率和让利实体的大环境下,银行股已失去成长性,只剩“低估值陷阱”。

但2026年3月形势突变。中东地缘冲突升级——霍尔木兹海峡航运受阻、国际油价大幅波动——全球资金风险偏好骤降,此前被冷落的银行股反而成了“避风港”。

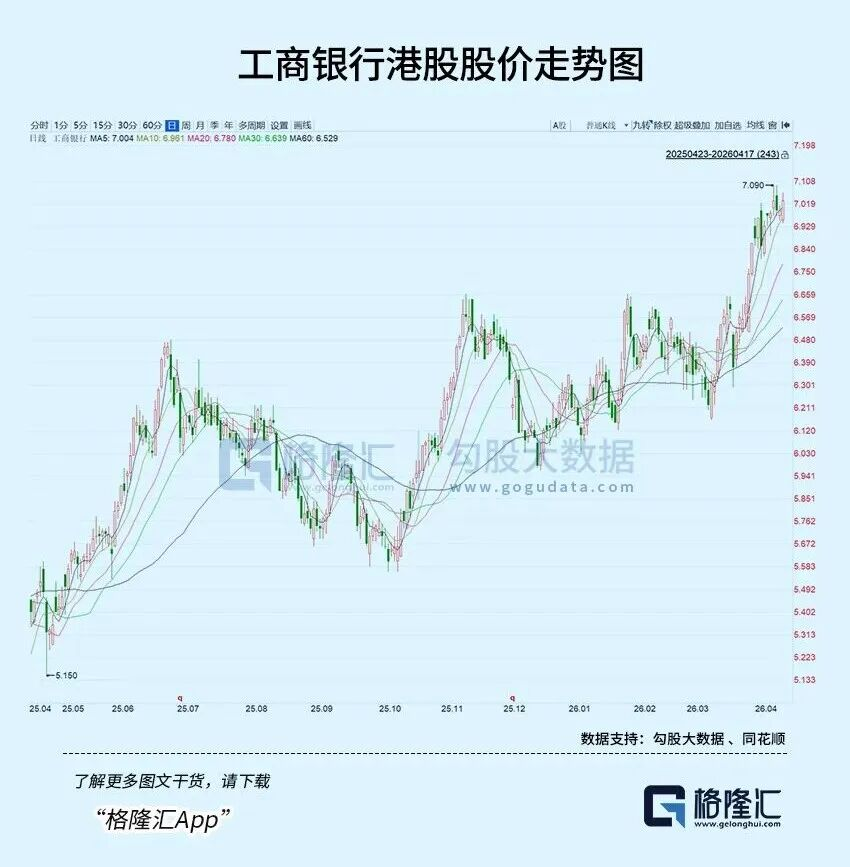

3月,A股工、建、中三大行单月涨幅均超10%,港股银行板块20天内整体涨逾10%,部分中小银行涨幅近20%,表现强于多数板块。

种种迹象显示,银行股似乎正逐步回归投资者视野。

01

此前回撤的三重压力

回顾2025年11月至2026年2月,银行板块持续回撤,与同期大盘走势背离。Wind数据显示,期间银行(申万)指数累计跌约12%,沪深300指数基本持平。

这波下行是估值、资金、基本面三重压力叠加的结果。

2024-2025年,银行股曾有近两年上涨行情,国有大行累计涨幅普遍超40%。

股价走高压缩了股息率。2025年11月,工行、建行、农行、中行A股股息率(TTM)分别降至约2.8%、2.9%、1.9%、2.7%,农行一度接近1%。

对以“高股息”为核心吸引力的银行板块来说,股息率降至2%甚至1%区间,意味着相对10年期国债收益率(当时约1.7%)的风险溢价不足100个基点,配置吸引力大降。

从历史分位看,当时国有大行股息率处于近五年最低水平,部分银行PB(市净率)回升至0.65-0.7的阶段性高位,估值修复已较充分。

市场情绪谨慎的同时,银行基本面的悲观预期也在发酵。

2025年全年,上市银行净息差同比降约15个基点,2026年初LPR重定价及存量房贷利率调整的累积效应,让市场一致预期一季度息差继续下行。

多家券商预测,2026年一季度净息差同比降幅或仍在5-10个基点。

2025年末,房地产和地方融资平台的风险担忧再度升温。

尽管2024年起地产纾困政策陆续出台,但部分头部房企债务问题未完全解决,市场对银行涉房贷款资产质量保持警惕。

中央一揽子化债方案要求金融机构对存量城投债务展期、降息,虽有助于化解系统性风险,但短期内会拉低相关贷款收益率,挤压银行利润。

部分区域经济增速放缓,也引发对中小银行资产质量的担忧。

另一方面,2026年一季度全球AI产业链升温,国内算力、半导体、硬件设备等科技主线爆发。

中证TMT指数一季度累计涨超25%,成交额占全市场比重一度突破40%。赚钱效应下,资金从低波动银行板块加速流出,追逐高景气科技成长方向。

这种“高低切换”在微观资金面体现明显:两融余额中,银行板块融资净买入额连续三个月为负,TMT板块同期融资净买入超600亿元;北向资金1-2月净卖出银行股约120亿元,同时大幅增持电子、计算机等科技行业。

公募基金2025年末对银行板块配置比例处于历史相对高位,一季度调仓减仓,进一步加大板块抛压。

02

转折背后的深层逻辑

2026年3月,霍尔木兹海峡局势升级,全球风险偏好骤降,资金寻求避险资产,低波动、高股息的银行股成主要“避风港”,板块走势逆转。

但仅看到“避险”可能低估行情持续性,支撑银行股走强的是三个更深层、更长期的逻辑。

当前利率环境下,“资产荒”让银行股成稀缺优质资产。

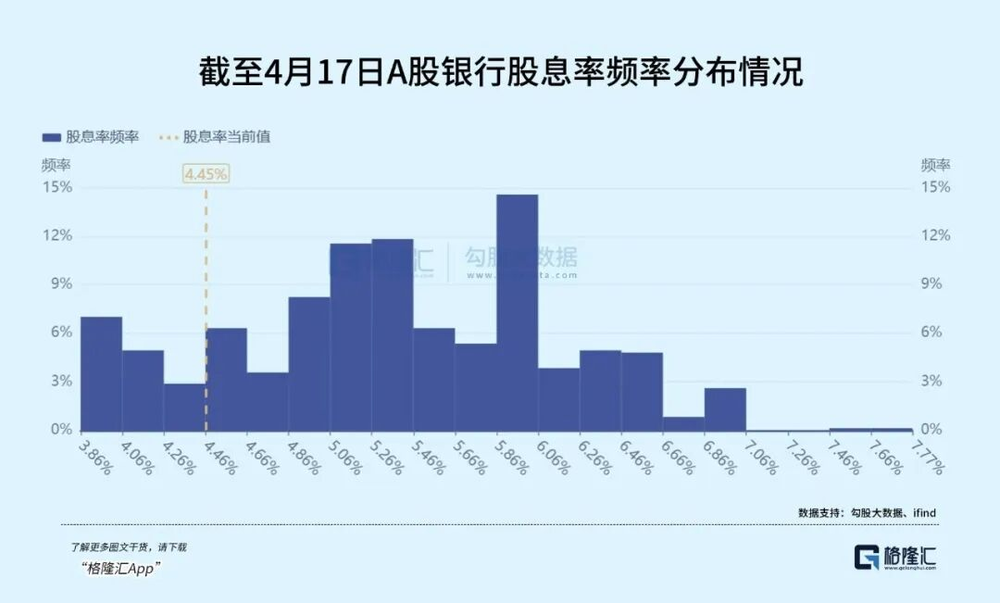

当前10年期国债收益率约1.8%,银行定期存款及理财产品收益率普遍在2%-3%。而2026年4月,A股上市银行超90%的TTM股息率超4%(整体4.45%),15家以上突破5%;国有大行A股股息率普遍超4%,H股更是超5%。

这意味着银行股提供的风险溢价(股息率与无风险利率之差)高达200-300个基点。

如此收益差距,对保险资金、养老金、企业年金等追求绝对收益且风险偏好低的长线资金吸引力显著。

尤其在新会计准则(IFRS9)框架下,高股息、低波动资产可计入FVOCI科目,股价波动不影响当期利润,分红直接贡献收益,使银行股成为长线资金理想底仓。

面临“资产荒”的险资,负债成本约3.5%,银行股4%以上的稳定股息率叠加低波动属性,恰好契合配置需求。

浙商证券测算,2026~2027年约4000亿元险资增量资金将增持银行股,预计2026年二季度开始加速入场。

资金流向数据印证这一判断:

2026年3月,北向资金单周净买入银行股超80亿元,创近一年最大单周流入纪录;

中东主权基金(如阿布扎比投资局)也通过港股通加仓工行H股、建行H股,H股银行股5%以上的股息率对海外资金吸引力强劲。

政策变化从根本上改变银行股游戏规则,打破市场长期固有偏见。

过去市场对银行股有个根深蒂固的偏见:分红虽稳定,但一年一次,且管理层不关心股价。这一偏见正被打破。

2024年新“国九条”明确要求“增强分红稳定性、持续性和可预期性”,推动“一年多次分红”。

六大国有银行迅速响应,开始实施中期分红。

这意味着银行股“类债券”属性进一步强化——每年有两次确定现金流,在A股中十分稀缺。

另一个被低估的政策变量是“央企市值管理”。

国资委将市值管理纳入央企负责人考核,银行管理层有了维护股价、提高分红、加强市场沟通的实际动力。以往“破净无所谓”的心态将成历史,这一制度变化有助于逐步修复银行股长期估值折价。

此前市场对银行基本面的担忧集中在净息差、不良贷款、中间业务收入三点。

净息差方面,2026年一季度上市银行净息差预计同比仅降3个基点,而2025年同期降幅为9个基点。

降幅收窄主因:贷款端LPR重定价压力大部分释放,多轮存款利率下调的累积效应显现。

多家券商预测,若存款成本继续下行,净息差有望2026年下半年企稳。

资产质量方面,对公与零售分化。

对公端,房地产和地方政府融资平台相关风险有序化解,中央一揽子化债方案将尾部风险转移至省级政府层面,银行相关敞口拨备计提高峰已过。

零售端需警惕——信用卡、经营贷、消费贷不良率抬头,反映经济弱复苏对居民部门资产负债表的压力。

不过当前零售不良规模整体可控,银行已加大拨备计提力度。

中间业务方面,传统银行卡手续费收入下滑,但财富管理、投资银行、养老金金融等新业务逐步成增长点。

资本市场回暖带动银行代销基金、理财、保险收入回升,这一预期差尚未被市场充分定价。

综合来看,银行基本面呈“L型”企稳态势。估值已充分反映悲观预期,“不再变差”本身就构成较强支撑。

03

结语

本轮银行板块回暖,是板块经充分调整后,市场对其估值定价的理性修复。

长期估值压缩后,银行板块整体处于历史偏低估值区间,高股息特征在低利率环境下具持续配置吸引力。

随着机构资金从极致风格博弈回归价值主线,市场对银行股的定价逻辑,正从“过度担忧风险”向“正视盈利韧性与分红确定性”转变。

中长期看,未来盈利稳定性进一步确认、估值向合理中枢回归后,银行股有望从防御性配置品种,逐步成为兼具稳健收益与修复空间的核心底仓选择,在市场结构分化中展现持续配置价值。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com