3月社零深度解析:消费遇冷是暂时波动还是趋势性下滑?

本文源自微信公众号“海豚研究”,作者为海豚君,原标题为《3月社零点评:消费倒春寒?问题有多大》

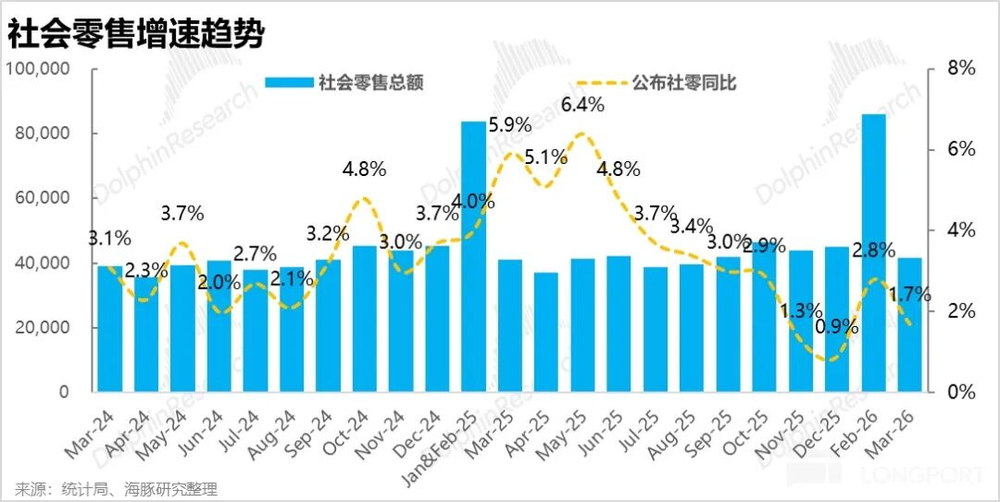

由于25年春节时间较晚,节日消费需求后置,导致25年12月社会消费品零售总额(以下简称“社零”)增速仅为0.9%,表现偏弱;而今年1-2月社零增速回升至2.8%,呈现较好态势。

进入3月后,春节时间错位对社零增速的干扰基本消除,此时的数据更能真实反映国内消费市场的景气程度。从3月数据来看,国内零售消费景气度确实偏低,且有边际减弱的迹象。

不过,这种偏弱态势主要源于结构性问题:线上实物商品销售压力较大,但线上服务类消费表现良好;品类方面,汽车以及此前受国家补贴利好的电器、家具产品销售压力最大,其他品类销售则相对平稳。

与一季度相比,二、三季度消费市场面临的压力可能会进一步加大。

1、春节效应消退后,消费压力显现

根据国家统计局数据,3月国内社零总额同比增长1.7%,处于25年12月(0.9%)和今年1-2月(2.8%)增速之间,能更精准地体现近期社零增长的中枢水平。

但对比25年12月至今年2月这3个月社零增速的加权平均值2.1%,3月增速确实有所下降。从更长周期观察,自25年11月以来,社零增速已处于除2020年、2022年特殊时期外的较低水平。

由此可见,受国家补贴退坡以及去年上半年高基数的影响,今年零售消费增长面临较大压力,这也与阿里一季度业绩沟通中提到的3月电商增长放缓情况相吻合。

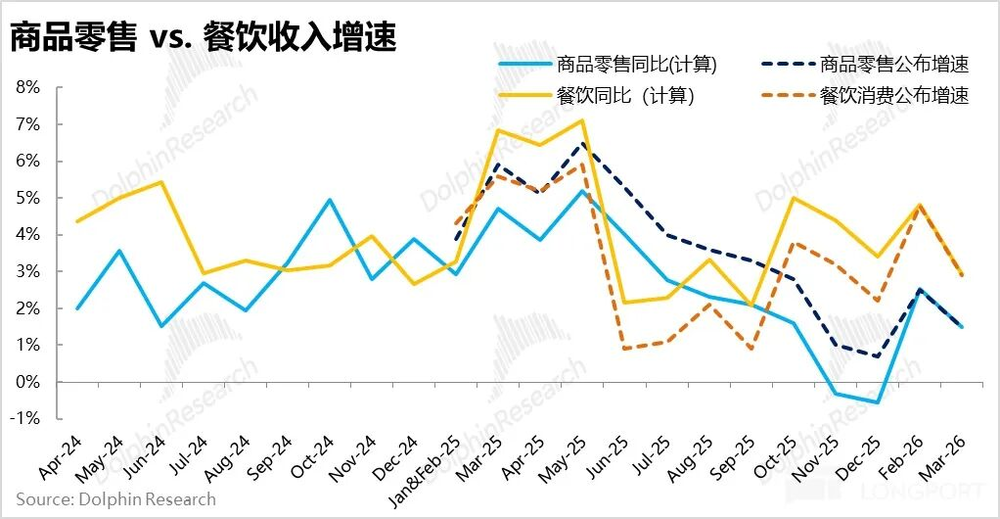

从消费类型来看,3月商品零售和餐饮消费增速较25年12月至今年2月期间均有放缓,其中餐饮消费放缓幅度稍大。具体而言,3月商品零售增速为1.5%,低于此前3个月1.9%的加权平均增速;餐饮收入增速从之前的3.9%降至2.9%。

整体来看不算太差,但商品零售增速在3月骤降至1%,成为拖累社零总额的主要因素。后文将从线上与线下消费对比、分品类增速等角度,进一步分析商品零售增速下滑的原因。显然,节假日结束后,短期内餐饮消费受到的冲击更为明显。

2、3月线上消费增速骤降,二、三季度压力加剧

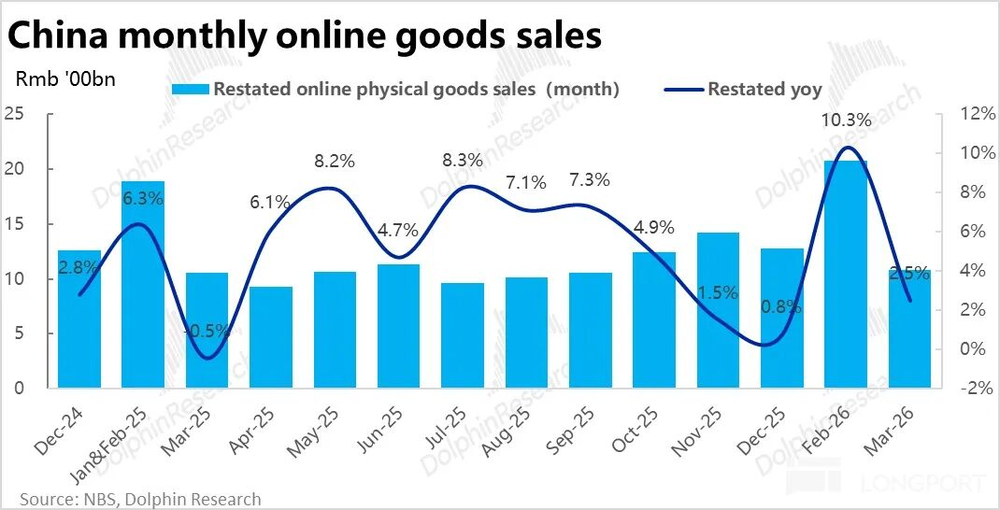

关于线上消费,26年起国家统计局对线上零售统计口径进行了调整,将原“网上零售额”改为“网上商品&服务零售额”,大幅扩大了网上服务型零售的统计范围。不过,网上实物商品零售的统计口径未变,仍可与历史数据对比。

具体数据显示,3月线上实物零售额同比增长2.5%,较1-2月的10.3%明显下降,也低于25年12月至今年2月6.5%的加权平均增速。可见,3月线上零售增速较春节期间的放缓幅度比整体社零更为显著(部分原因是1-2月线上实物销售处于较高峰值)。

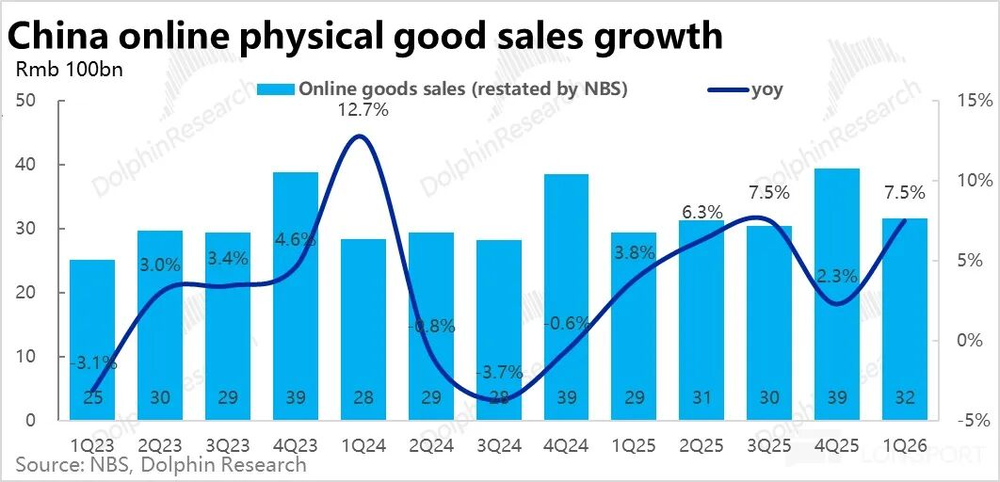

这一情况可能会影响各大电商平台对一季度后电商业务增长的判断。尽管1-2月增长良好,使得一季度线上实物零售增速达到7.5%,较25年四季度的低谷有明显反弹,表现尚可,但今年剩余季度,尤其是基数较高的二、三季度,增长前景不容乐观。

而线上服务型销售增长表现良好,3月隐含同比增速接近12%。虽然统计局未明确该口径的具体涵盖范围,但从逻辑上推测,酒旅、文娱影视等消费在3月表现不错。

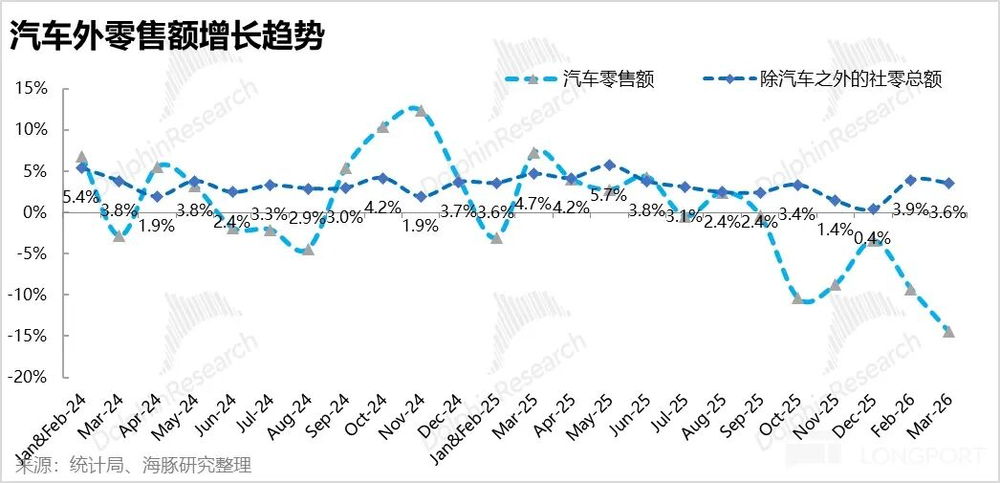

3、补贴退坡与汽车销售疲软成主要拖累因素

从品类角度分析,哪些品类在3月表现最弱,哪些相对稳定?作为最大单项的汽车销售在3月表现疲软,同比跌幅超10%,是社零增速下滑的最大拖累。根据统计局数据,3月剔除汽车后的社零增速为3.2%,较1-2月的3.7%仅小幅放缓,说明剔除汽车后,其他商品销售在3月并未出现大幅走弱。

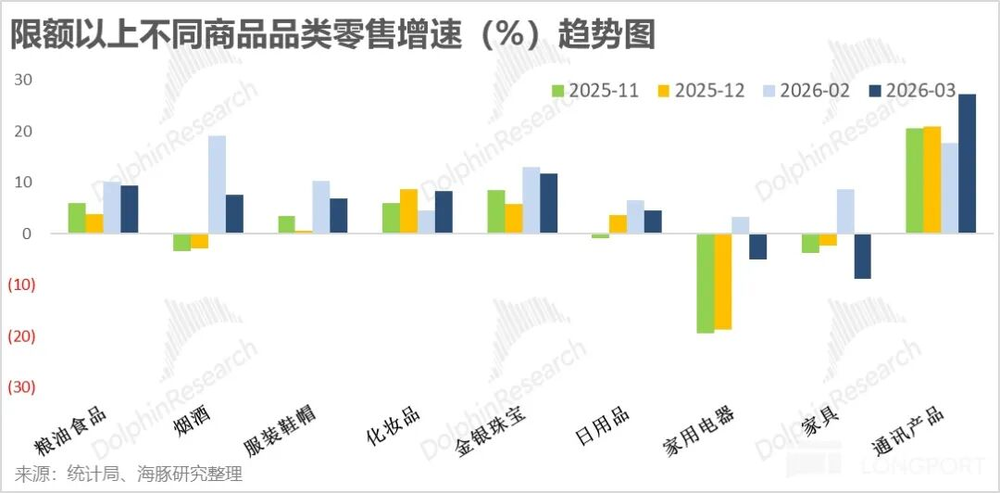

其他商品方面,从限额以上口径来看,家用电器和家具仍是表现最差的品类之一,3月销售额同比分别下滑约5%和9%。正如预期,这两个受国家补贴影响较大的品类,在补贴退坡后受到明显冲击,对以家电销售为主的平台不利。

值得注意的是,以手机为代表的通讯产品销售依然强劲,海豚君初步推测可能与内存涨价推动手机价格上涨以及新机发布周期有关。

其他主要可选消费品类表现好坏不一,未出现可选消费整体走弱的信号。虽然烟酒(送礼需求)和服装鞋帽(春节新衣需求)增速有所下滑,可能受春节结束影响,但化妆品和金银首饰销售表现不差。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com