上市首日市值破1600亿的华为系新贵,为何遭华为专利起诉?

4月16日,港股迎来了一家颇具传奇色彩的企业——思格新能源。这家在国内知名度不算高的公司,却在上市当天引发了资本的热烈追捧。

上市首日,思格新能源的开盘价较发行价324.2港元上涨79.2%,盘中最高涨幅约105%,一度触及669港元;最终收盘价为659.5港元,市值达到1628亿港元。

在公开发售阶段,其香港公开发售认购倍数高达1102.05倍,与壁仞科技、智谱AI、MiniMax等AI领域的头部企业处于同一梯队。

思格新能源成立于2022年5月,不到4年便登陆港股,创下中国企业港股IPO的最快纪录。上市后,它也成为“AI+光储一体化第一股”,在竞争激烈的港股市场中表现亮眼。

此外,思格新能源的基石投资者阵容十分强大,既有淡马锡、瑞银资管、高盛资管、AXA、法国巴黎银行资管、霸菱等国际机构,也有高瓴、博裕、景林、高毅、CPE源峰、富国基金、中国太保等国内知名投资机构。

一家成立仅数年的硬科技公司,为何能获得资本如此青睐?

两年营收暴涨154倍的增长奇迹

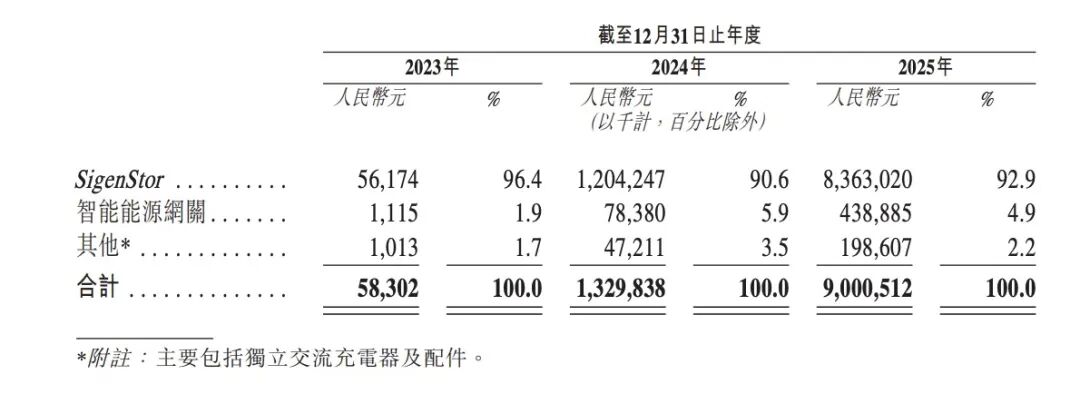

思格新能源引发资本关注的最直接原因,是其惊人的增长速度。招股书显示,2023年公司收入仅5830.2万元,2024年猛增至13.3亿元,2025年更是飙升至90.01亿元,较2023年增长154倍。

毛利率方面,2023年为31.3%,2024年升至46.9%,2025年进一步提高到50.1%;利润端也实现了从亏损到盈利的转变,2023年亏损3.73亿元,2025年净利润达29.19亿元。

短短两年间,收入增长超150倍且毛利率持续提升,这样的成绩让思格新能源成为市场的香饽饽。

除了亮眼的财务数据,思格新能源的团队和产品也颇具竞争力。创始人许映童在华为工作近23年,曾负责智能光伏和昇腾AI计算业务,核心团队中也有大量华为旧部,被投资者视为“经验丰富的制造业团队”。

公司的核心产品SigenStor是一款“五合一”可堆叠光储充一体机,整合了光伏逆变器、储能变流器、储能电池、直流充电模块和能源管理系统。据弗若斯特沙利文数据,按2024年出货量计算,思格新能源是全球最大的可堆叠分布式光储一体机解决方案公司,市场份额达28.6%,且SigenStor对总收入的贡献连续三年超过90%。

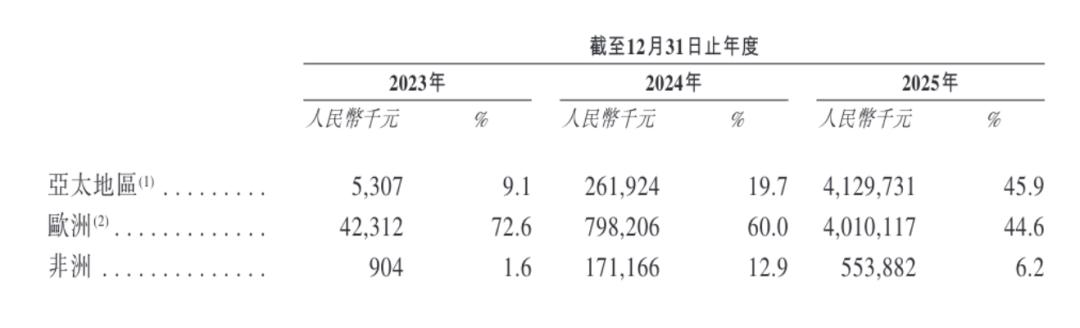

思格新能源的商业模式也很独特,主要聚焦海外市场,主打高价值产品。2025年公司收入几乎全部来自海外,占比99%,业务覆盖全球85个国家和地区,拥有172家合作分销商和超过1.7万家注册安装商。

凭借华为系背景,思格新能源的产品技术与华为有一定同源性,但通过模块化可堆叠和AI集成实现了差异化,在海外市场打开了局面。

专利纠纷:华为系的“同门之争”

然而,就在思格新能源上市之际,华为的一纸专利侵权诉状给其未来蒙上了阴影。4月3日,华为向地方知识产权局提交专利侵权纠纷处理请求书,指控思格及其关联公司涉嫌侵犯专利权,目前事件处于行政处理阶段,尚未进入法院诉讼。

公开资料显示,纠纷涉及的两项专利为“逆变器母线电压的调整方法及装置”和“全域最大输出功率确定方法与装置”,有消息称华为实际主张的专利可能超过10项。

更关键的是,此次专利纠纷涉及的产品正是思格新能源的核心——SigenStor光储一体机、Sigen Hybrid光储逆变器以及Sigen PV工商业光伏逆变器,这些产品贡献了公司90%以上的营收。招股书已提示,若核心产品销售受影响,可能对业务和财务造成重大不利影响。

若侵权成立,思格新能源可能面临停止生产销售相关产品、支付赔偿或许可费、产品整改、品牌受损甚至对客户和合作伙伴承担连带责任等风险,其中停止核心产品销售可能对公司造成致命打击。

不过,从上市首日的表现来看,投资者更关注公司的增长潜力。思格新能源踩中了AI+储能的热门赛道,叠加海外高端市场需求和成熟产品,行业前景广阔,这让投资者暂时忽略了专利纠纷的影响。

除了专利纠纷,思格新能源还面临产品结构单一、供应链依赖较强、海外储能巨头竞争等挑战。尽管上市首日市值突破1600亿,但公司未来的发展仍充满不确定性。

本文来自微信公众号“蓝字计划”,作者:Hayward,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com