高盛态度反转唱多楼市,两大关键信号揭示行业新动向

作者| 史大郎&猫哥

来源| 是史大郎&大猫财经Pro

楼市是否已触底?

过去五年的市场行情前所未见,关于这个问题的看法因人而异。

不过高盛最新发布的报告指出,楼市即将迎来复苏。

根据高盛的观点:

上海和深圳的房价将在今年触底,到2028年底,沪深两地房价预计上涨15%。

北京的房价见底时间可能比沪深晚3-6个月,之后是广州。

但就在5个月前,高盛还是坚定的看空立场,认为房价调整尚未结束,还有20%-25%的下跌空间,预计到2027年才可能出现实质性复苏。

是什么让高盛的态度发生了180度大转变呢?

先来看看他们认为沪深楼市将复苏的理由。

高盛认为上海的库存相对较低,去化速度维持在合理区间,同时需求正逐渐增强,二手房市场也开始回暖。

深圳本身的土地供应约束性较强,对土地的依赖程度历来不高,供地方面也较为克制,市场上还叠加了改善型的刚性需求,再加上一线城市政策的松动,复苏迹象比较明显。

总的来说,沪深房价15%的涨幅预期,是建立在低库存、弱供给、高需求和强政策支持的基础之上的。

这样的观点是否可信呢?

3月份的市场数据确实呈现出一些积极迹象。

以上海为例,3月份二手房网签量达到3.1万套,创下近5年来的单月成交纪录,3月28日单日成交1585套,仿佛回到了2021年的市场热度,而4月11日的单日成交量更是突破了1600套。

深圳的二手住宅成交量在3月份超过5000套,已经高于市场荣枯线,总价200-500万的刚需客户占比逐步提升,超过了3成,豪宅改善型客户占比也提高了1个百分点。

北上广深四个一线城市3月份的成交量环比涨幅均在100%左右。

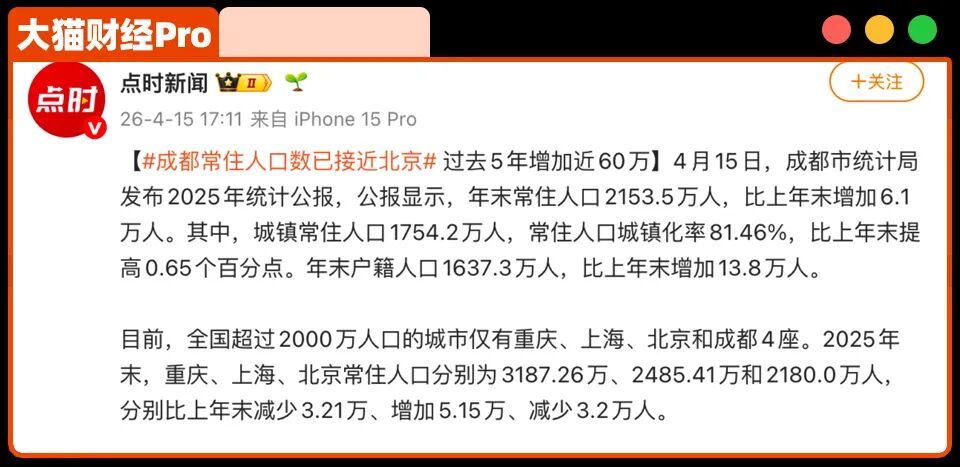

还有一个被低估的城市——成都。

近日成都公布的常住人口数据显示,过去5年新增了60万人,常住人口仅比北京少26.5万,成为全国人口第四多的城市。

有了人口的支撑,成都的楼市成交量在全国处于前列,如果从成交面积来看,更是位居全国第一。

如果查看房地产企业的财报,可能会让人对市场更有信心。

碧桂园净利润16亿,旭辉净利润159亿,金科净利润300-350亿,佳兆业净利润更是超过500亿,看起来低迷已久的房地产行业似乎又重新振作起来了。

但真实情况究竟如何呢?

实际上,这些净利润中包含了大量的债务重组收益,其中碧桂园有935亿,旭辉有400亿,金科有700亿,如果扣除这些重组收益,房地产企业仍然处于大幅亏损状态。

不过这不能仅仅被视为一种财务技巧,其关键在于房企通过计提完成了债务出清,才有能力重启房地产的长链条。如果一直深陷债务泥潭,房地产的复苏将会更加遥遥无期,这无疑是一个积极信号。

几个成交量放量的城市也存在隐忧,虽然成交量有所上升,但从价格方面来看,情况仍然不容乐观。

例如,目前不少成交的是“老破小”房源,有些城市甚至掀起了争抢老破小的热潮,这其实是国企收储带来的增量,让不少人想要“抄底”,因为租售比已经跌到了低位,但从价格角度来看,百城二手住宅均价环比仍然处于下跌状态。

一句话总结,中介们依然在通过催促业主降价来促进成交,市场的系统性出清还需要时间。

那么这个过程需要多久呢?

猫哥认为,这需要成交量、价格和库存三个要素的相互验证。

单一的成交量增长难以支撑市场大周期的转折,而目前价格仍然偏弱,一线城市二手挂牌价指数继续下行,库存去化情况也没有超出预期。

而且未来房地产行业的增长模式需要与过去30年彻底告别,抛弃高负债、高杠杆、高周转的“三高”模式,这一转变的标志性事件有两个:

1、许家印案的判决结果。

许家印和恒大的案件已经开庭,涉及的罪名包括非法吸收公众存款、集资诈骗、违法放贷、欺诈发行、违规披露、单位行贿等。

许家印当庭认罪悔罪,被判无期徒刑的概率很高。

2、万科事件的最终解决。

这两年万科亏损严重,累计亏损达1381亿,且债务压力丝毫没有缓解,一年内到期的有息负债超过1600亿,资金缺口依然巨大。

万科的多位领导被调查,这也是近期的热点新闻。

为什么要重点关注这两件事呢?

许家印是房地产“三高”模式的典型代表,通过疯狂造假和加杠杆,最终演变成了庞氏骗局;而万科多年来一直被视为行业内的“好学生”,但谁也没想到它一边喊着“活下去”,一边耗尽现金流,最终陷入债务危机。

市场对万科的态度也发生了很大变化,起初认为万科一定会被救助,但经过几年的努力,未来万科很可能会通过市场化方式出清,而非国家兜底。

这种态度的重要转变,也意味着过去的房地产模式即将画上句号。

这个转变过程需要多长时间呢?

大概率到2028年底会有分晓,这并不是在忽悠大家去买房,而是一个健康的经济体中,房地产行业的比重通常在30%左右,房地产不能再拖经济发展的后腿了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com