宁王日赚2.3亿市值跻身A股前三 回应比亚迪闪充:属跟进技术不构成挑战

日赚超2.3亿,“宁王”宁德时代一季度业绩再创新高。

剔除一次性收益后,公司主营业务利润增速甚至超过营收增速。

数据显示,宁德时代2025年全年净利润722亿,而2026年仅一季度就斩获近207亿净利润——这一成绩还是在原材料价格上涨的背景下实现的。

在汽车产业链上下游,宁德时代的赚钱能力堪称独一档。

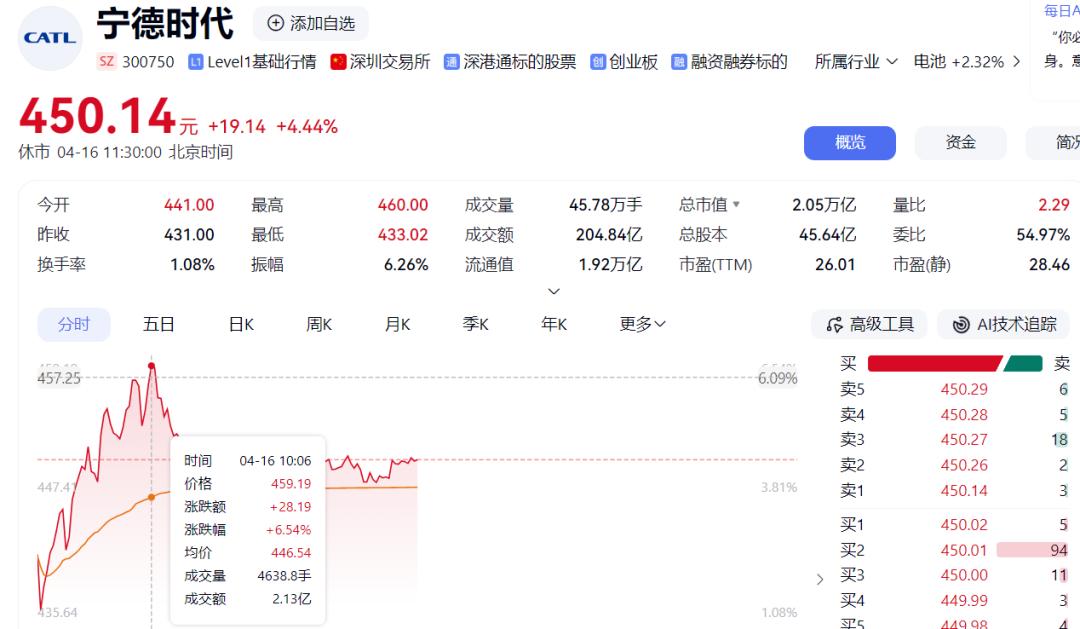

财报发布后,宁德时代股价一度涨超6%,市值突破2.09万亿,跻身A股市值前三行列。

令人疑惑的是,尽管账上躺着超3200亿现金,宁德时代仍选择大规模融资,筹资现金流同比暴涨11倍。

难道“宁王”在酝酿大动作?

日赚2.3亿,宁德时代一季度业绩爆发

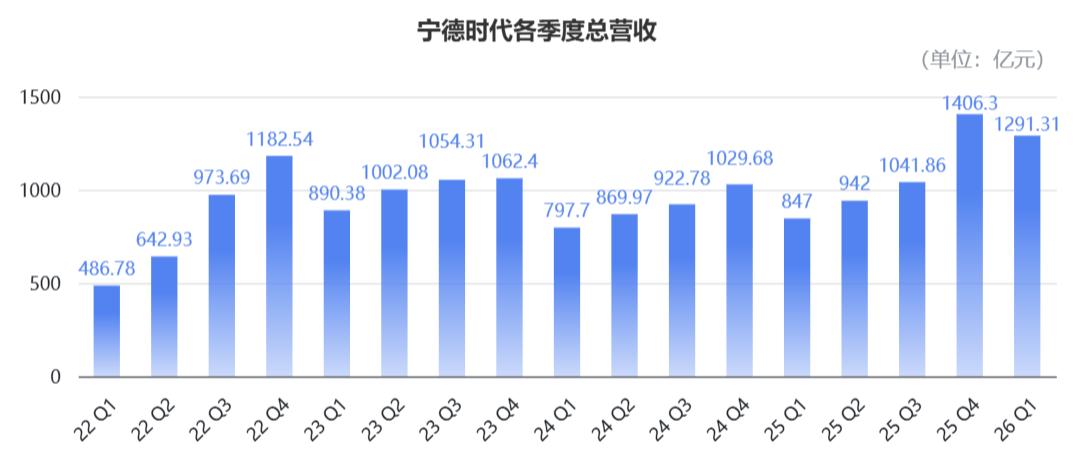

2026年一季度,宁德时代营业收入达1291.31亿元,同比增长52.45%,连续三个季度营收破千亿。

据财报电话会披露,约三分之一的收入来自海外市场。

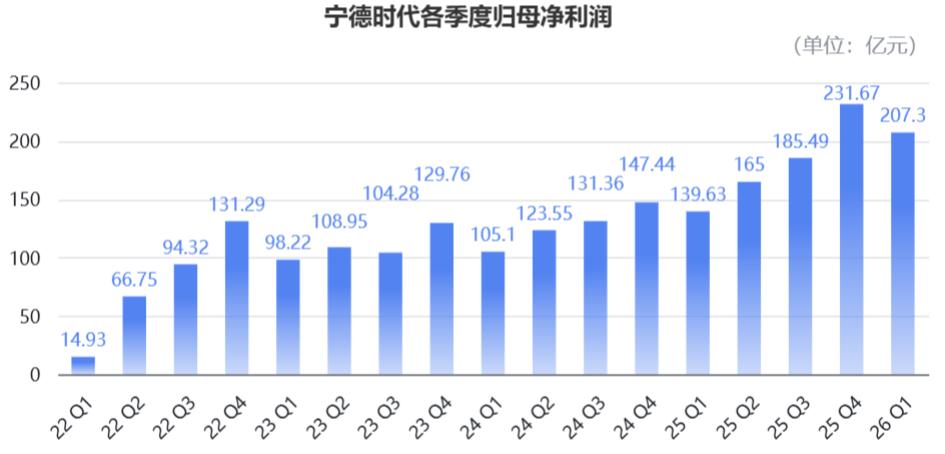

利润表现更为亮眼。一季度归母净利润207.38亿元,同比增长48.52%,与营收同步实现高增长。

经计算,宁德时代平均每天净赚2.3亿元,每分钟盈利约16万元。

对比国内最赚钱的车企比亚迪,宁德时代不到5个月就能赚得比亚迪2025年全年326亿元的净利润。

此外,一季度扣非净利润180.93亿元,同比增长52.95%。

该数据剔除一次性收益,真实反映主营业务盈利能力,其增速甚至高于营收增速。

成本费用方面,一季度营业成本970.86亿元,同比增长51.63%,与营收增速基本同步。

毛利达320.4亿元,同比增长55%。

综合毛利率24.8%,同比微涨0.4个百分点,环比下降3.4个百分点,主要受季节性因素及储能出货占比提升导致产品结构变化影响。

面对碳酸锂及大宗商品涨价带来的成本压力,宁德时代通过供应链优化、规模经济、产品设计对冲影响,并实施价格联动机制传导材料波动成本,预计全年毛利率保持平稳。

财报发布当日,宁德时代公告拟投资300亿设立全资子公司时代资源集团(厦门)有限公司,定位新能源矿产领域专业投资运营与管理平台,旨在延伸上游关键原材料领域,整合矿业资产,保障供应链安全稳定,构建产业链一体化优势。

研发投入方面,一季度研发费用53.14亿元,同比增长10.38%,绝对值保持高位,但因规模效应,增速低于营收。

财务费用6.23亿元,去年同期为-22.88亿元(收益),同比大增102.72%,主要因汇率变动产生汇兑损失,反映海外业务扩大后面临的汇率风险。

整体财务状况稳健,截至一季度末总资产突破万亿,达10463.29亿元,现金及现金等价物余额3243.54亿元。

经营活动现金流净额336.81亿元,同比增长2.47%;筹资活动现金流净额87.62亿元,同比暴增1149.24%,源于发行债券现金增加。

资金充裕却大规模融资,结合投资活动现金流净额-146.24亿元(用于购建固定资产及对外投资),可见宁德时代正为扩产储备“弹药”,战略布局意图明显。

业绩增长来源与战略布局方向

宁德时代业绩增长主要源于主营业务。一季度动力与储能电池合计销量超200GWh,同比增长超60%,其中动力电池占比约四分之三,储能电池占比提升至四分之一。

据SNE数据,今年1-2月全球动力电池使用量市占率40.5%,同比提升1.8个百分点;国内装机量市占率47.7%,同比增加3.4个百分点,龙头地位进一步巩固。

公司透露,一季度国内外需求旺盛,订单排产饱和,产能利用率达80%-90%,扩产迫在眉睫。

早在2024年下半年,宁德时代已逐步恢复扩产,2025-2026年处于扩张周期。这一布局基于对市场趋势的预判:

动力电池领域,汽车电动化趋势显著,乘用车渗透率破50%,单车带电量攀升,商用车渗透率快速提升,2025年国内重卡出货量同比翻倍;储能领域,国内政策支持加强,市场定位与容量电价机制清晰,需求爆发;海外市场亦有增长空间。

公司预计2030年全球动力和储能电池市场规模超4TWh。

海外布局方面,匈牙利工厂一季度量产,欧洲本地化产能闭环形成。虽成本略高于国内,但低于德国工厂,正通过设备优化、简化电芯品类提升效率降低成本。

针对比亚迪发布的第二代刀片电池和闪充技术,宁德时代回应称,超充技术对公司并非新挑战,几年前已推出“神行”超充电池,比亚迪属跟进该技术路线。过去与主机厂合作效果良好但普及度不足,未全面落地。比亚迪的技术发布吸引行业关注,带动更多主机厂寻求合作,对宁德时代利好。

宁德时代透露,4月21日超级科技日将发布全新产品和生态,直击能量密度、快充、低温性能、安全等行业核心痛点,称这是成立以来“技术密度最高的一次发布会”,外界猜测可能包括固态电池或第三代神行超充电池。

当前,宁德时代在闪充和换电领域双线下注,与比亚迪在电动化底层标准的话语权争夺将更趋激烈。

本文来自微信公众号“智能车参考”,作者:杰西卡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com