高端商场竞争新焦点:从招商转向内容与体验驱动

本文来自微信公众号:Vogue Business,作者:编辑团队,编辑:YilingPan

4月8日,太古地产发布2025年度报告书。在基础利润同比增长27%的同时,报告中披露的中国内地商业项目运营细节更具价值——它提供了具体的数据切面,可观察高端商业地产在“弱复苏”周期中的真实分化路径。

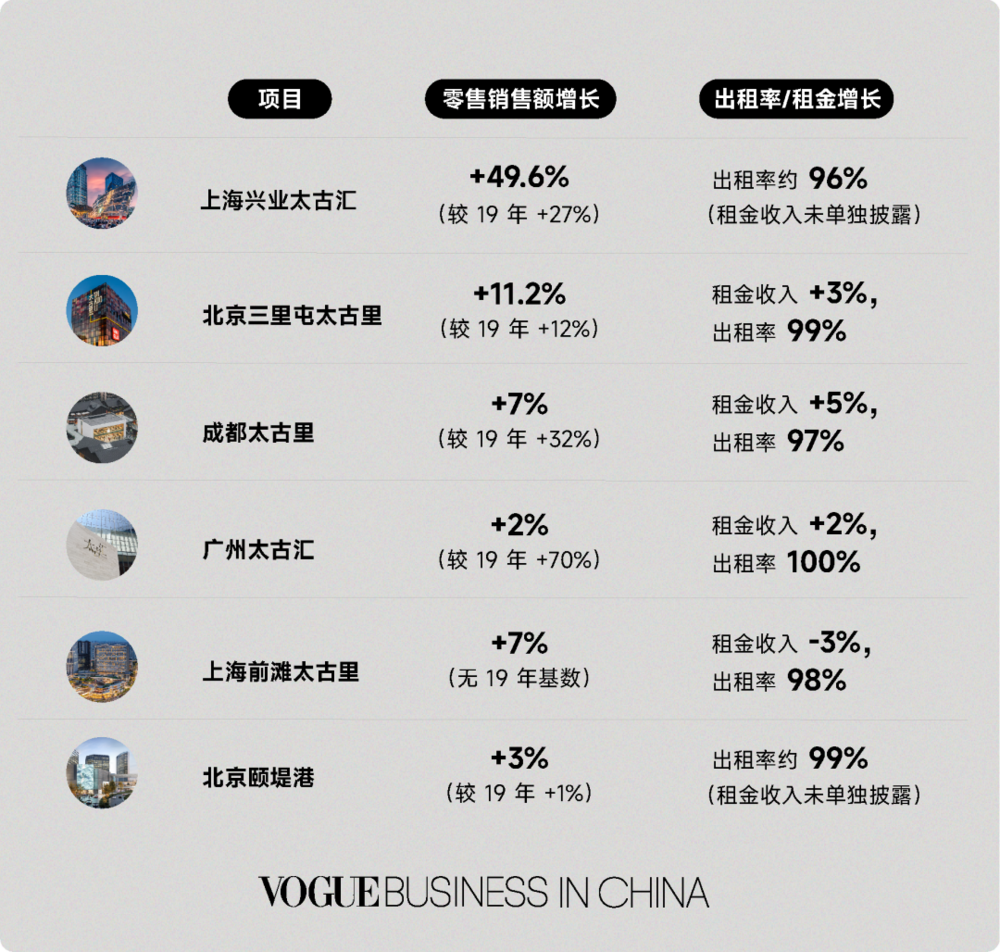

从核心指标看,分化首先体现在一组不对称数据上。上海兴业太古汇表现亮眼,零售销售额同比增长49.6%,较2019年提升27%;出租率约96%,租金收入未单独披露。

北京三里屯太古里相对平稳,销售额同比增长11.2%,较2019年提升12%;租金收入小幅增长3%,出租率维持99%。

成都太古里稳步上行,销售额同比增长7%,较2019年累计增长32%;租金收入增长5%,出租率97%。

广州太古汇呈现“长期增幅高、当期增速低”特点,今年销售额同比仅增2%,但较2019年已提升70%;租金收入增长2%,出租率达100%。

上海前滩太古里作为较新项目,销售额同比增长7%;租金收入同比下滑3%,出租率98%。北京颐堤港整体变化不大,销售额同比增长3%,较2019年仅提升1%;出租率99%。

对比可见,上海兴业太古汇的表现更接近“结构性异常”。

这一结果并非线性恢复,而是由明确外生变量触发——2024年6月开业的Louis Vuitton“路易号”项目。该约30米高的船形空间集展览、零售与餐饮于一体,被定义为品牌“体验式旗舰”,核心目标是以内容而非商品吸引客流。

2024年6月,Louis Vuitton“路易号”项目开业。

关键在于,该项目并非简单提升单店坪效,而是改变了整个商场的流量生成方式。

一方面,“路易号”成为城市级打卡点,带来大量非目的性客流;另一方面,其展览与社交属性显著延长停留时间,对其他品牌形成溢出转化。更具标志性的是客群结构,研究显示该类项目约60%收入来自新增客群,而非原有奢侈品消费者。

这使得兴业太古汇的增长本质上不再依赖传统“品牌组合优化”,而是依赖人为制造的内容节点。

剥离这一变量后,其余项目表现更具参考价值。北京三里屯太古里实现11.2%增长,与其过去两年改造节奏直接相关。据项目披露,北区完成大规模升级,引入迪奥、爱马仕、蒂凡尼等独栋旗舰,同时改善动线与公共空间,2025年改造效果集中释放客流与销售。

成都太古里延续一贯路径,通过持续品牌更新维持增长。报告期内约59家门店完成升级,包括Muji世界旗舰店及On等新兴品牌。这类项目增长来源分散,但稳定性较强。

广州太古汇情况更典型,在出租率100%的前提下,销售仅增2%,但较2019年累计增长约70%。这意味着项目已接近既有模型效率上限,新增增长更多依赖外部变量,如正在推进的二期改造。

广州太古汇

相比之下,上海前滩太古里与北京颐堤港处于不同阶段。前者销售增长7%但租金收入下降,反映品牌结构提升快于客群成熟;后者增长仅3%,更多依赖交通与区域客流自然增长。

综合来看,年报呈现出比增长更重要的趋势:在高出租率前提下,销售与租金联动正在减弱。销售可通过内容、品牌与事件短期放大,但租金受长期合同与市场承受能力制约,调整更滞后。

将这些项目置于同一时间轴,可看到更清晰的分层:

2025年的变化表明,当前内地高端商业核心问题已非“是否有需求”,而是需求如何被激发、以何种节奏释放。在消费趋于理性、奢侈品牌扩张更谨慎的背景下,商业地产项目差距不再主要体现在品牌层级,而是对增长节奏的控制能力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com