沪指震荡整理 光伏概念午后异动 锂矿板块强势爆发

4月13日,A股市场呈现分化态势,沪指在4000点下方窄幅震荡,尾盘微幅翻红;创业板指表现相对强势,盘中涨幅超1%。与此同时,港股市场弱势下探,恒生指数与恒生科技指数盘中跌幅均超1%。

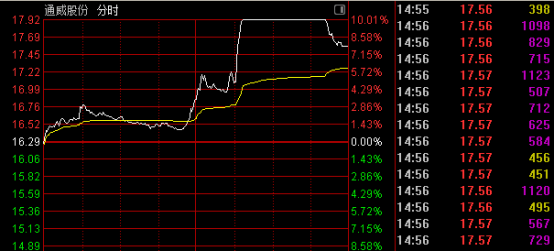

截至当日收盘,沪指微涨0.06%,报3988.56点;深证成指上涨0.69%,创业板指涨0.8%,科创综指涨0.67%。沪深北三市合计成交约2.16万亿元,较前一交易日减少1745亿元。市场个股表现分化,超2900只股票收跌,医药、传媒、零售等板块走势低迷;电力板块强势拉升,浙江新能、华电辽能等涨停,豫能控股盘中接近涨停;地产板块持续走强,华远控股收获5连板,金融街连续两日涨停;锂矿概念活跃度显著提升,天华新能盘中逼近涨停,盛新锂能、西藏城投等涨停;PCB概念热度不减,埃科光电盘中创历史新高,中国巨石、宏和科技涨停且同步刷新高点;光伏概念午后出现异动,通威股份(600438)直线拉升,一度触及涨停。

光伏概念午后异动

光伏概念午后发力上行,浙江新能涨停,大全能源涨幅约8%,盘中一度涨超12%;通威股份涨7.86%,盘中曾触及涨停;晶澳科技、隆基绿能等个股盘中均出现冲高走势。

消息层面,当日网络流传一份会议纪要,称多家光伏龙头企业月初在成都召开闭门会,商议多晶硅强制控产及维持价格事宜。不过,传闻涉及企业的内部人士向媒体回应称该消息不实。市场报价机构也表示,部分上游企业的多晶硅报价未发生变化,现货市场整体交易氛围仍较清淡。

值得关注的是,4月以来多晶硅期货价格加速下跌。中国有色金属工业协会硅业分会此前发文指出,当前市场核心矛盾仍是供需失衡:2月多晶硅企业减产使行业开工率降至35.5%,但行业库存仍在持续累积,说明供应收缩力度不足以对冲需求萎缩速度。从供需角度看,4月多晶硅供应缩减预计将被同步走弱的需求抵消,行业库存难以有效去化。业内普遍认为,当前价格仍处于寻底阶段,触底后行业还需经历“磨底期”,以缓解现金流压力、消化库存。只有库存得到实质性去化、供需回归平衡,市场才有望迎来趋势性好转。

锂矿概念强势爆发

锂矿概念盘中大幅拉升,截至收盘,天华新能涨超17%,盘中一度逼近涨停;盛新锂能、大中矿业、西藏城投、国城矿业等涨停,融捷股份、中矿资源涨幅约7%。

消息方面,津巴布韦锂矿出口禁令有新进展。近日市场流传消息称,津巴布韦锂矿出口已松动,几家中资企业已获得出口资格,具体配额很快将公布。另据当地媒体报道,津巴布韦政府以矿业部长信函形式明确了解除锂矿出口禁令的前提条件:企业需书面承诺建设本地选矿设施,2027年1月1日前建成硫酸锂加工厂,全面申报矿产并确保出口收益全额汇回;政府将为每家生产商分配出口配额,要求企业每月提交进展报告,并征收10%的精矿出口税。

方正证券分析指出,若津巴布韦4月恢复锂精矿出口,考虑到企业和贸易商在港口囤积的库存,对国内原料供应的冲击可被平滑。但国内锂盐库存本就处于低位,若出口恢复时间晚于预期,二季度锂供给冲击仍会显现。且硫酸锂工厂建设和配额管理存在不确定性,2026年全球锂资源供给增量可能下修。霍尔木兹海峡封锁后全球油价飙升,多国出现油储不足情况,将加快各国转向新能源,以减少对原油依赖,利好碳酸锂等上游能源金属。建议关注供给端事件冲击下,碳酸锂价格维持高位并突破带来的投资机会。

PCB概念持续活跃

PCB概念盘中强势上涨,埃科光电涨超16%续创新高,生益电子涨超11%,中国巨石、宏和科技涨停且均创新高,华工科技涨约8%。

行业动态上,PCB上游覆铜板迎来涨价潮。4月以来,受下游需求上升及原材料价格上涨影响,建滔积层板等覆铜板企业陆续启动涨价。AI驱动下高端覆铜板持续迭代,产业链正围绕高等级覆铜板密集布局项目。分析人士认为,三季度进入传统旺季,叠加AI算力需求提速,覆铜板价格涨势有望延续,但未来新增产能释放后涨幅将收窄。

万联证券表示,AI算力建设方兴未艾,算力产业链中PCB、存储等细分赛道需求旺盛,且均处于景气扩张周期,有望拉动上游设备及材料需求,建议关注相关细分赛道及产业链投资机遇。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com