月销回升4万辆,理想仍在穿越转型“窄门”

来源|凤凰网财经《公司研究院》

曾几何时,理想汽车是新势力中最稳健的存在。

它不依赖亏损换销量,仅凭一款理想ONE就能与蔚来、小鹏的全系车型抗衡;它率先实现连续季度盈利,成为新势力中首个迈过盈亏平衡线的玩家;2024年其股价一度冲上40美元,市值超400亿美元,风光无两。

即便在挑战增多的2025年,理想汽车仍是新势力中少数保持全年盈利的企业之一。截至2025年底,其现金储备高达1012亿元,为后续产品迭代和纯电平台优化提供了充裕的安全垫。

但不可否认,2025年市场风向已变。问界的强势崛起、零跑的性价比突围,加上小米汽车的跨界杀入,理想曾经稳固的增程市场被撕开了口子。

去年下半年,叠加纯电转型投入、MEGA召回的阶段性影响以及市场价格战加剧,理想的销量排名一度跌出前三,股价腰斩,曾经“最会赚钱的新势力”重新陷入季度亏损。

刚刚过去的3月,理想汽车交付4.1万辆,环比上涨55%,同比增长11.9%,交出回暖成绩单。但复苏表象下,去年全年财报显示的营收下滑、利润骤降压力仍存。

外界正审慎观察:3月的反弹是回春伊始,还是“虚火”?对理想而言,艰难的日子似乎尚未完全结束。

01

卖车赚钱,变得更难了

3月4.1万辆的交付量,让理想在新势力中仅次于零跑,似乎已走出此前销量低谷。

一季度,理想共交付9.51万辆,超过此前公布的9万辆交付指引上限。

其中,纯电车型理想i6产能瓶颈解除,月销突破2.4万辆,占当月销量近六成。然而问题恰在此处:理想i6起售价下探至20万元区间,主打高性价比导致利润空间有限。李想在产品上市直播中透露“i6是理想毛利率最低的车型”,据媒体报道,其首销毛利率约10%,基本无净利润。

某种程度上,理想i6虽帮理想抢回市场份额,却像一块巨石拉低了单车利润。

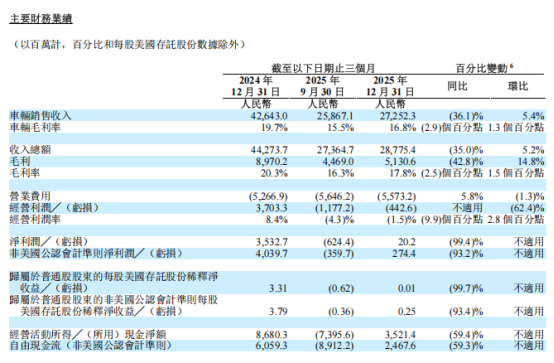

不久前发布的财报数据侧面揭示了增长背后的成本:2025年第四季度营收288亿元,同比降35.0%;净利润2020万元,同比降99.4%。全年营收1123亿元,同比降22.3%;净利润11.39亿元,同比降85.8%。

需指出的是,2025年理想11亿元净利润并非来自主营业务,主要依靠19.2亿元利息收入及投资收益。

单车均价下探与毛利率失守进一步压缩利润空间。因市场竞争和价格战加剧,低价车型成销量主力,理想单车平均售价从2025年第三季度的27.8万元降至第四季度的25万元左右。

压力在毛利率上体现更明显:第三季度受MEGA召回影响,公司损失约11亿元,导致净亏损6.2亿元,终结连续11个季度盈利纪录;剔除该影响后车辆实际毛利率为19.8%,但第四季度仍降至16.8%,打破长期保持的20%左右水平。

高性价比的i6销量占比提升,对MEGA、i8等高价车型产生挤出效应,使车型结构下沉。外界猜测平均售价或继续下探,这种“以价换量”策略让3月交付数据的实际效益打了折扣。

长期以来,理想向资本市场讲述的是中高端家庭用车品牌叙事,若增长主要依赖性价比路径,将难以巩固品牌定位,也不利于支撑估值空间。

主营业务承压的同时,理想正豪赌“下一个十年”。李想将2026年视为理想进化为具身智能企业的关键年,2025年在利润大幅缩水的情况下仍投入113亿元研发,其中一半投向AI领域,并宣称2026年延续这一战略。这意味着理想不仅要承受单车利润下滑,还要在不放弃研发高投入的前提下硬扛转型压力。

02

站在转型的十字路口

销量回暖但前路不明,背后是理想面临的两大结构性困境。

一是过去依赖的“增程红利”增长空间有限。过去理想凭借“无里程焦虑”的增程式路线和精准家庭定位吃尽红利,但如今赛道已成红海:华为加持的问界M7、M9在高端市场贴身肉搏,零跑以低价在下沉市场复制理想路径,双重夹击下L系列增程车基本盘受较大影响。为给二季度上市的新款L9让路,老款车型大力度降价清库,直接导致财报中单车均价失守。

二是纯电转型阵痛超预期。理想i6 3月的爆发证明了纯电潜力,但也藏隐忧:一方面,宁德时代电池供应瓶颈曾导致i6交付周期长达19-22周,虽有所缓解,但供应链不稳定仍让这款走量车型变数存;另一方面,纯电车型分流增程车市场,i6热销不仅抢了特斯拉Model Y客户,也分流了L系列潜在用户,外界担忧“左右互搏”未扩大增量反而加速增程基本盘萎缩。

资本市场已捕捉到信号:瑞银维持理想“买入”评级,但将目标价从30美元下调至23美元,认为新款L9或成估值催化剂,但销量结构和定价挑战下,2026-2027年净利率或维持低单位数,且因增程车市场动态不利,下调期内收入预测30%。

对理想而言,从增程红利转向智能红利逻辑通顺,但前路未必平坦。理想正尝试在具身智能领域建技术护城河,调整组织架构,按“大脑”(数据集、芯片、操作系统)、“核心软件”(应用层、智能体、技能与记忆模块)及“硬件”(能源、电驱、控制器)重构,李想透露自动驾驶团队模型迭代周期从两周缩至一天,效率提升14倍。

具身智能商业化路径上,李想表示对AI眼镜、机器人等领域采用创业公司模式小步快跑,还投资前高管创办的斜跃智能押注家庭场景消费级具身智能产品。

3月反弹是强心剂,暂时稳住市场信心,但未治愈病灶。当小米汽车等“性价比+智能”对手攻城略地时,理想的具身智能策略若不能迅速转化为用户可感知的体验溢价和销量,高额研发投入反而会拖累财报。

眼下理想仍需依靠汽车业务主力。李想曾反思过去用经销商方式管理直营体系是最大问题,今年3月推出“门店合伙人”计划,下放经营决策权并引入利润分成,调整销售激励体系,希望培养年入百万的店长。但在2026年产品力相对固化、竞争对手猛攻的背景下,渠道改革的边际效应有待观察。

值得一提的是,理想在组织效率调整上有成功先例:2025年8月撤销五大战区,压缩中层岗位,改为总部直管23个区域的四层扁平化体系,效果显著——一线销售离职率降50%,门店运维满意度从76%升至94%。外界因此有理由相信,若“门店合伙人”计划二季度顺利落地,或能挖掘更多存量市场空间。

不过,理想的艰难日子可能尚未结束。随着小米汽车等跨界巨头产能爬坡,以及传统车企在新能源领域全面反扑,20-30万元核心价格带竞争将在2026年白热化。理想既要守住L系列增程阵地,又要让i6在纯电红海中突围,还要平衡利润与销量天平。若仅靠低毛利的i6冲销量,而高毛利的L系列改款未打开新局面,理想或将陷入尴尬:销量维持第一梯队,但财务上沦为第二梯队。

2026年这一仗若未达预期,理想失去的可能不仅是市场份额,还有资本市场对其“最会赚钱新势力”的信仰。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com