卫龙业绩增长与市场质疑的矛盾困局

本文来自微信公众号:巨潮WAVE,编辑:杨旭然,作者:老鱼儿,原文标题:《市场对卫龙的怀疑不断累积 | 巨潮》

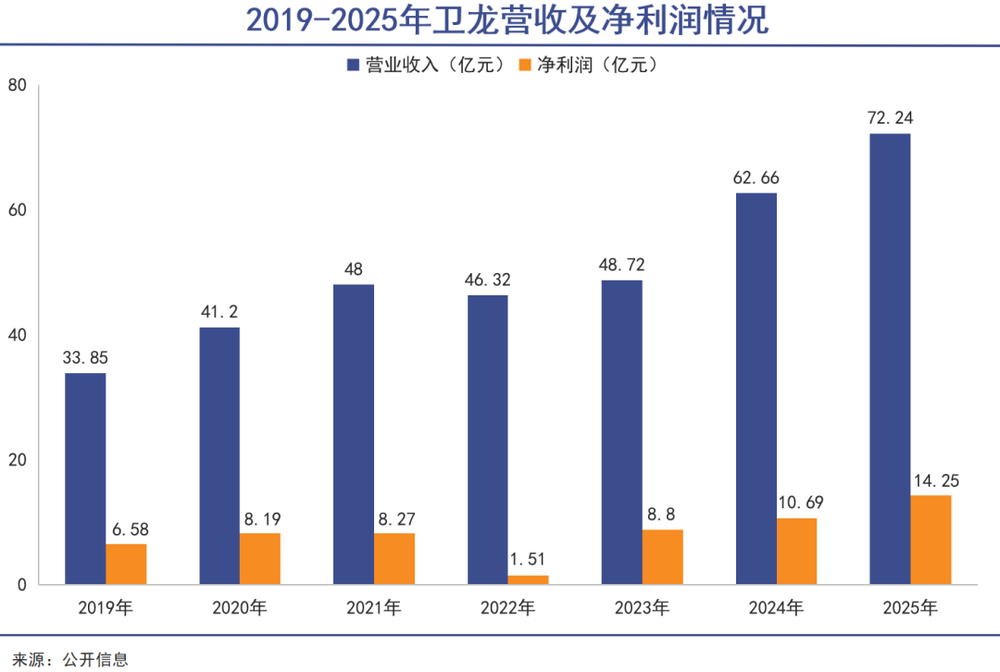

卫龙美味最新年度财报显示,2025年公司实现营业收入72.24亿元,同比增长15.28%;归母净利润14.27亿元,同比大幅增长33.6%,两项核心指标均创上市以来历史新高。

然而资本市场反应却与业绩背道而驰,投资者连续两日“用脚投票”。业绩发布当日,卫龙股价提前下跌5%;首个交易日盘中最大跌幅超10%,收盘大跌8.5%。

这种“业绩涨股价跌”的尴尬并非首次。2022年12月,卫龙以“辣条第一股”身份登陆港交所,首日即破发。上市三年多来,股价走势如反复拉长的辣条,始终未找到持续向上的方向,破发魔咒难以摆脱。

卫龙美味股价表现(自上市至今)

作为年营收超70亿元的休闲零食巨头,卫龙靠辣条起家,如今魔芋爽成为增长主力,但无论是辣条还是魔芋产品,都未让公司获得更大市场认可,唯有大股东持续通过分红获利。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

业绩与股价的悖论

卫龙的故事始于1999年河南漯河。高中毕业的湖南平江人刘卫平,受当地牛筋面启发,结合湖南香辣调味,经多次调试改良出“鱼条”,即后来的辣条。

二十多年间,辣条让卫龙成为国民品牌,巅峰时营收占比超90%。凭借市场嗅觉,卫龙提前布局以魔芋爽为核心的蔬菜制品,打造第二增长曲线。

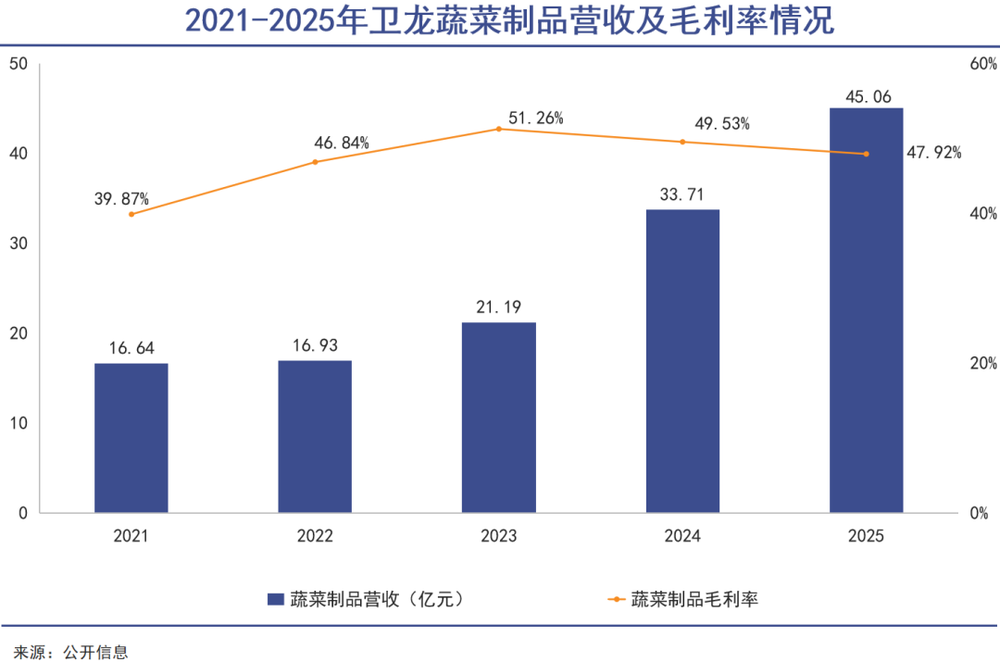

2014年卫龙推出魔芋爽,经十余年培育,这款主打“Q弹脆爽、低卡高纤”的产品迎来爆发。2025年蔬菜制品收入达45.06亿元,同比增长33.67%,营收占比从2024年的53.79%升至62.38%,取代辣条成为增长主力。

截至2025年底,卫龙调味面制品与蔬菜制品收入占比达97.73%,且均超25亿元,成为国内唯一拥有两个25亿元级大单品的上市休闲食品公司。

依托两大王牌产品,卫龙业绩稳步增长:营收从2019年33.85亿元翻倍至2025年72.24亿元;净利润从6.58亿元增长至14.25亿元,同样实现翻倍。

然而,业绩攀升与股价低迷形成鲜明悖论。上市首日破发后,股价持续在低谷挣扎:2024年跌至4.199港元,市值蒸发超百亿元;2025年短暂反弹至17港元后,年报发布又跌回发行价下。三年多来,卫龙始终未能摆脱破发魔咒,市场悲观预期未改。

健康属性与竞争压力的“原罪”

卫龙的崛起本质是“口感胜利”,但口感并非来自食材本身。辣条主要原料为小麦粉、大豆油,魔芋爽为魔芋粉、淀粉、植物油,口味多依赖食品添加剂。这种调味与添加剂堆砌的口感优势,从诞生起就背负“不健康”原罪。

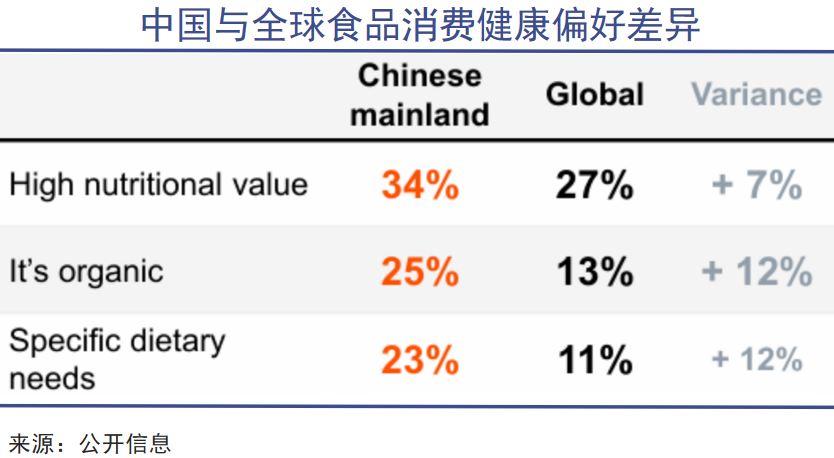

随着消费者健康意识提升,卫龙面临无法回避的短板。普华永道《2025全球消费者之声中国报告》显示,中国消费者已从“好吃就行”转向重视营养价值、有机属性等多元需求,卫龙的“重口味、多添加剂”优势正转化为健康劣势,这是业绩亮眼却难破困局的关键。

合规使用添加剂是全球难题,卫龙也多次“踩雷”:2018年湖北食药监局抽检发现其部分产品违规使用山梨酸及其钾盐、脱氢乙酸及其钠盐;2024年9月,因含禁用添加剂TBHQ(被国际癌症研究机构列为“可能致癌”物质),卫龙“亲嘴烧”在日本被召回。尽管卫龙称“符合中国标准”,但将问题归咎于国别标准引发更多反感。

曾让卫龙突围的魔芋赛道,如今已成红海。截至2025年底,盐津铺子、洽洽食品等超30家企业布局魔芋零食。盐津铺子子品牌“大魔王”2024年销售额破10亿元,2025年上半年休闲魔芋制品营收同比增长155.10%,成为强劲对手。

大量玩家涌入引发价格战,推高上游魔芋原材料价格。上游成本上涨、下游价格战双重压力下,卫龙蔬菜制品毛利率明显下滑,反映行业竞争加剧。

虽卫龙凭先发优势、规模化生产与渠道壁垒暂保领先,但红海竞争限制投资者想象空间,悄然改变财务结构。

财务结构与分红策略引发市场怀疑

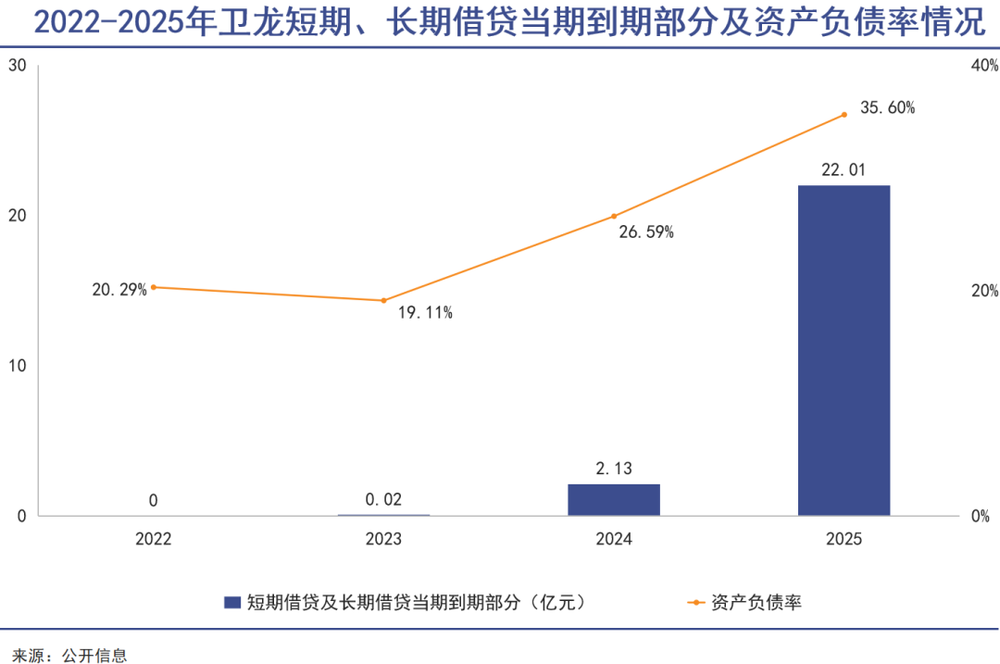

2025年末,卫龙资本负债比率从2024年末的26.59%升至35.60%,主要因短期借款暴增933.6%,从2.13亿元激增至22.01亿元,短期偿债压力陡升。

卫龙称举债是因原材料备货需求迫切,账上定存未到期需周转。但在大举借债、财务杠杆走高的同时,公司持续“豪放式”分红:2025年中期股息与末期拟派股息合计约8.5亿元,分红比例约60%。

卫龙为家族控股企业,创始人刘卫平、刘福平兄弟合计持股78.33%,2025年分红中约6.6亿元落入创始人家族口袋。上市以来,卫龙累计分红28.19亿元,刘氏家族获超20亿元;2023年上市前夕更“突击分红”7.76亿元,占当年净利润近90%。

对于仍处红海竞争、需资金投入研发与产能的企业,高比例持续分红与长期发展需求相悖,尤其刚上市融资不久的企业,发展应优先于利益分配。

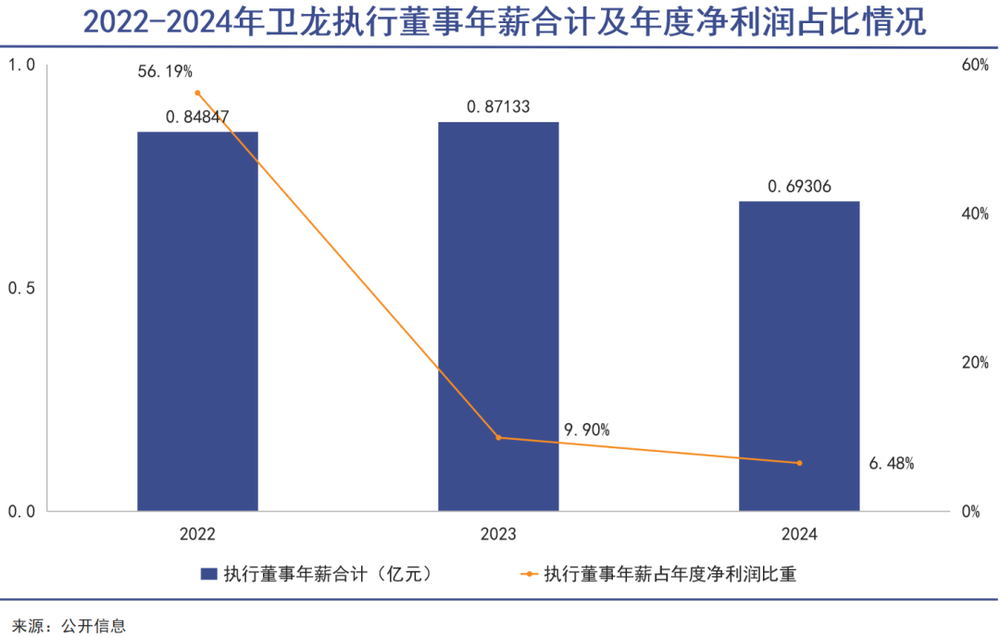

此外,卫龙高管薪酬高昂:2022—2023年执行董事兼首席执行官孙亦农薪酬近4000万元;2022—2024年执行董事兼首席财务官彭宏志薪酬超5000万元;家族成员刘忠思三年平均年薪超1800万元,陈林两年平均年薪超1400万元,2024年新任余风年薪超1300万元。2022—2024年,卫龙每年董事薪酬达8484.7万元、8713.3万元、6930.6万元,而2022年净利润仅1.51亿元。

一边是高比例分红、家族高管拿千万高薪,一边是普通投资者在二级市场承受破发之苦,这种对比让市场对卫龙经营理念产生怀疑。卫龙业绩数据或许好看,但市场怀疑的累积真实存在,破发魔咒未解除就是明证。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com