思谋科技冲刺港交所:三年累亏超22亿,深耕工业大模型“无人区”

本文来自微信公众号: 港股研究社 ,作者:Manjusaka

当AI浪潮席卷资本市场时,多数目光聚焦于通用大模型企业与互联网应用。然而,在鲜受关注的制造业生产线上,AI正悄然改变工业世界的运行逻辑。

3月16日,中国工业AI企业思谋科技向港交所提交上市申请。成立仅六年,公司年营收突破10亿元,毛利率稳步提升至37.3%。但硬币的另一面是持续亏损——近三年累计净亏损超22亿元,且亏损规模逐年扩大。

即便如此,资本热情未减。思谋科技吸引了IDG资本、红杉中国、联想、闻天下、招商局资本等知名机构与产业资本,还成为香港投资管理公司成立后投资的首家企业。

一家持续亏损的AI创业公司,为何能获得众多顶级资本青睐?

答案藏在三个关键词中:工业AI智能体、产业渗透率,以及为期十年的制造业升级浪潮。

高增长与高亏损交织,工业AI商业化的探索之路

从财务结构看,思谋科技呈现AI技术公司早期特征:收入快速增长,但盈利能力滞后。这是新兴行业从0到1过程中必须面对的挑战。

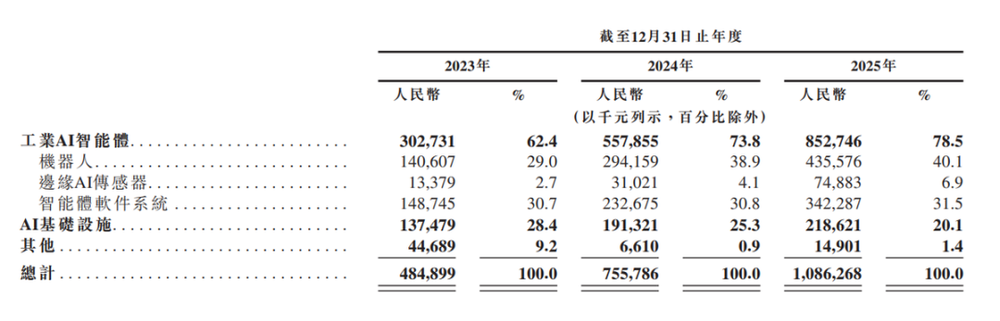

先看增长曲线。2023年至2025年,公司营收从4.85亿元增至10.86亿元,2024年和2025年同比增速分别为55.9%和43.7%;同期毛利率从30.5%升至37.3%,规模效应逐步显现,单位成本随出货量增加摊薄,产品定价权也在建立。

收入结构亦在变化:思谋科技正从项目型机器视觉业务,向产品化与平台化模式转型。核心业务“工业AI智能体”收入占比从62.4%提升至78.5%,三年复合年增长率达67.8%。

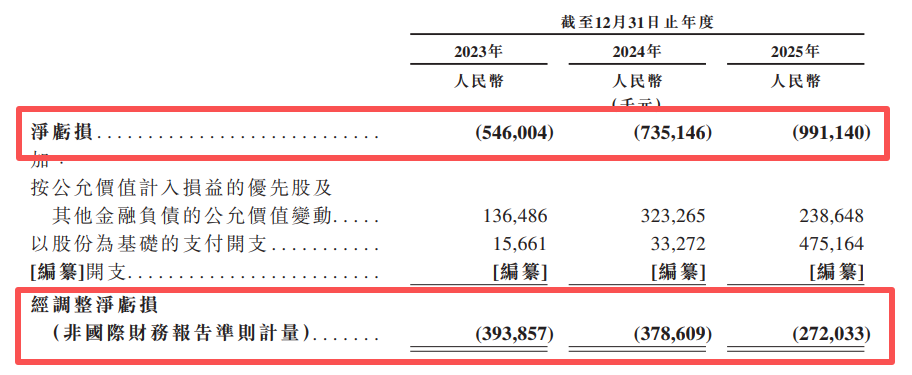

不过,亏损仍是投资者关注的焦点。2025年净亏损9.91亿元,三年亏损持续扩大,这一数字放在任何上市公司都足以引发警觉。

但细究招股书可见,剔除优先股公允价值变动、股份支付开支等非现金因素后,经调整净亏损从3.94亿元收窄至2.72亿元。

这种“账面亏损扩大但经营亏损收窄”的结构,表明企业仍处于研发投入与市场扩张阶段,但商业化进程已步入正轨。招股书显示,公司已服务超730家大型客户,包括特斯拉、卡尔蔡司、京东方、立讯精密、中国中车等全球制造业龙头。

简言之,思谋科技正以资金投入换取在更多产线的立足机会。亏损是当下代价,产业渗透率才是长远筹码。数据显示,亏损结构处于改善期,商业化进展已形成自身节奏。作为年轻的AI创业公司,能交出这样的阶段性成绩,IDG、红杉等资本入局并非偶然。

但更值得关注的故事才刚启幕:思谋科技已证明工业AI“能做”,接下来需证明“能做多大”。

“去形存智”,能否从工业领域突围出AI底座?

资本正押注制造业的下一代AI基础设施。不久前,思谋科技做了一项测试:将多款主流大模型与自研的IndustryGPT进行三场对比。结果显示,专为工业打造的IndustryGPT在万条工业基准与“执业级”工程场景中,性能优于GPT-5.2 Thinking(high)与Gemini-3.1-Pro。

这揭示了一个事实:通用模型在常识层面表现良好,但在规范遵从、边界控制、复杂决策等工业刚需上存在结构性短板。在严谨的工业场景中,这一缺陷的影响不言而喻。

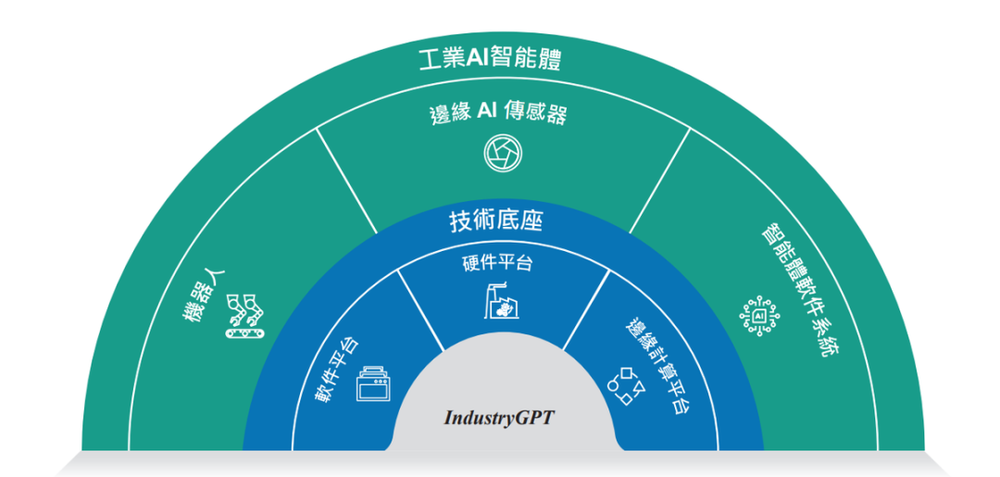

工业需要专属的、能对生产负责的行业大模型。思谋科技的突围点在于,IndustryGPT通过“规范一致性奖励模型”和“计算过程奖励模型”,从训练范式上重构了对工业规则的适应能力。

在此基础上,思谋科技构建了“眼-脑-手”协同的工业智能体:以视觉感知为“眼”,工业多模态大模型为“脑”,设备与执行终端为“手”。试图通过“算法突破+大模型协同+硬件创新”的组合,攻克工业场景这一大模型商业化的难题。

若这种能力能规模化复制,思谋科技提供的将不仅是技术方案,更接近制造业的AI基础设施。今年1月,西门子全球执行副总裁肖松率队到访思谋科技,双方围绕工业智能体的技术路径与场景落地交流——这释放出信号:即便全球工业自动化老牌巨头,也在关注这家中国AI公司的独特解法。

随着全球制造业进入智能化升级阶段,工业AI或许会成为AI产业中最具长期价值的赛道。这条路并不“性感”,需要AI工程师深入车间实践,模型在产线反复试错,还要忍受漫长回款周期与挑剔的客户验收。但一旦跨过这些门槛,后来者复制将困难重重——这正是大工业赛道的魅力,尤其当思谋科技背靠全球最大工业国时。

工业AI化:新十年的产业升级浪潮

从宏观视角看,思谋科技的IPO是中国制造业智能化发展的缩影。2026年是“十五五”规划开局之年,国家明确提出“人工智能+制造”专项行动,支持工业AI智能体发展。今年1月,工信部等八部门联合发文,明确到2027年推出1000个高水平工业智能体;3月,政府工作报告首次将“智能经济新形态”纳入顶层设计。

政策从“鼓励创新”转向“明确目标”,意味着赛道已过概念验证期,进入规模化落地阶段。政策加码背后,是产业需求的爆发:全球供应链重构、制造业劳动力短缺,企业对数字化的需求进入新阶段,驱动制造业从“减少人力”的传统自动化目标,转向提升决策能力与系统灵活性。

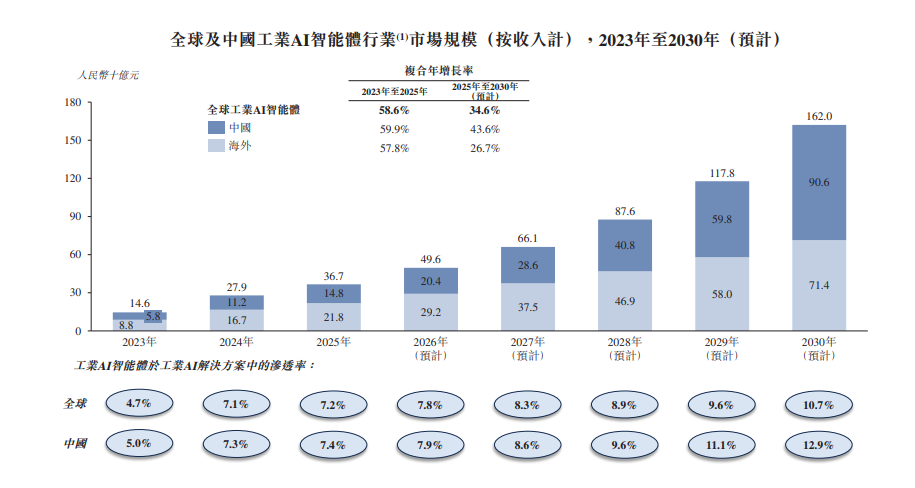

据灼识咨询数据,中国工业AI智能体行业市场规模已达148亿元,预计2030年将达906亿元,2025-2030年复合年增长率为43.6%。

面对这一爆发式增长的市场,思谋科技冲刺港交所的目的清晰:这是一场“资本卡位”战。在高速膨胀的市场中,谁先获得足够资本弹药,谁就能在未来七年窗口期跑马圈地。招股书明确募资用途:技术深挖、商业拓展、生态并购——即趁行业未形成绝对赢家,将先发优势转化为规模壁垒。

当前工业AI赛道仍处早期,市场结构高度分散。思谋科技以5.8%的市场份额暂列中国第一,但第二名至第五名合计份额达17.6%,尚未形成绝对龙头。未来参与者多样,包括日本基恩士、德国西门子等全球工业巨头,国内机器视觉与机器人企业,以及潜在入场的大模型公司和科技巨头。

对思谋科技而言,上市成败决定其能否留在牌桌,继续争夺变革红利;从第四次工业变革进程看,上市只是新起点。工业领域最看重结果,谁能在窗口期获得更多客户认可,谁就可能成为未来十年制造业升级的“默认选项”。对中国工业AI赛道而言,这场IPO是下一轮竞赛的发令枪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com