全球资产比价关系仍处剧烈调整阶段

黄金与白银价格的大幅震荡不仅自身波动剧烈,还引发了大类资产市场的连锁动荡,这再次警示我们必须始终对市场怀有敬畏之心。事实上,在此次市场剧变发生前,海外已有多起美国黄金诈骗案曝光,国内深圳水贝市场的杰我睿公司也出现了兑付难题,这些迹象其实已暗示市场即将迎来调整。单从对市场变化的敏感度来看,我们仍需深刻领会约翰·邓普顿的名言——英语中最昂贵的四个字便是“这次不同”(The four most dangerous words in investing are: 'this time it's different.')。

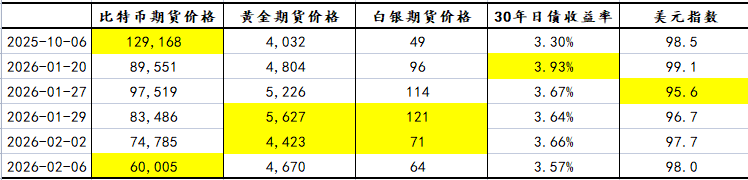

表1 近期价格剧烈波动的资产价格 数据来源:DM

尽管此次金银等市场的波动幅度确实罕见,但我们尚不能将其认定为趋势性转变,目前只能将其看作市场快速升温后的必然“降温”过程。因为自2024年后期起,大类资产间的比价关系就已进入快速调整阶段,至今这一调整仍未结束,而贵金属价格中迅速升温的金融属性也尚未达到稳定状态。

具体的比价关系方面,除了实物资产领域的黄金与铜、白银与原油的比价创下新高外,还有三类变化更值得我们持续关注。

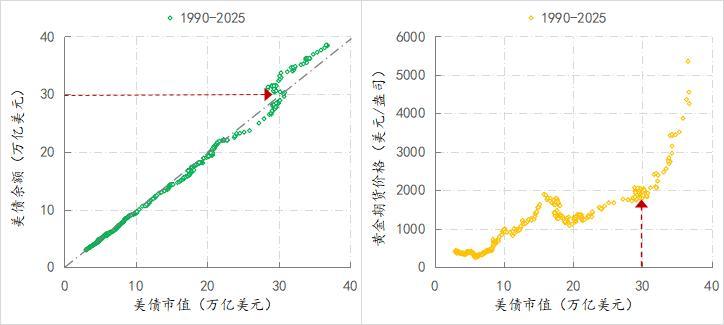

首先是美债与黄金的比价关系。

当前支撑全球经济运行的货币体系是美元信用体系,也就是说经济运行所需的货币供给基础主要依赖不断增加的美债规模,对于非美经济体而言,美债更是其最重要的外部金融资产。换言之,现行美元信用体系的核心基石在于美债价值需长期保持稳定。2022年之前,美债总市值始终高于美债余额,即便期间美元经历了多轮加息周期,这种稳定性也未被打破——下左图的数据点始终处于对角线下方。

2022年美债余额突破30万亿美元后,美债总市值开始趋势性低于美债余额,数据点从对角线下方转移至上方。对于美债持有者而言,手中美债的价值出现缩水。而与美债余额突破30万亿美元同步,黄金价格在冲破2000美元/盎司后进入趋势性上涨通道,且上涨斜率不断加大,如下右图所示。

由此可见,相较于价值缩水的美债,曾充当世界货币的黄金,其相对价值正处于趋势性上升态势——这是当前世界货币体系正在发生的最关键变化。

美债与黄金的比价关系 数据来源:Wind,达拉斯联储

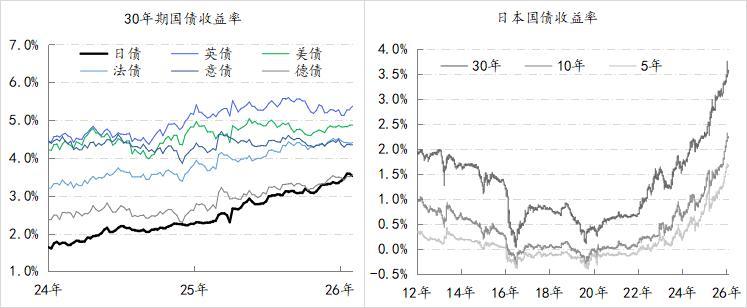

其次是日债收益率与其他经济主体债券收益率的相对变化。

2023年7月日本央行启动货币政策正常化进程后,日债收益率进入趋势性上行状态。目前5年、10年和30年期日债收益率已分别达到1.7%、2.3%和3.6%,尤其是30年期日债收益率已超过德债水平,且与其他发达经济体相比,日债收益率的上行幅度最大。除了货币政策回归正常的影响外,当前日债收益率的趋势性上行定价中,还包含了市场对日本通胀及财政持续性压力的担忧。

由于日元长期处于低息状态,它成为了全球最主要的融资货币,全球大类资产交易背后或多或少都存在日元套息交易。当日元不再维持低息状态,且利率呈趋势性上升时,自然会引发原有交易结构的瓦解。至于未来是否会出现类似日元的全球融资货币,目前尚不明朗。在日元的类多米诺骨牌效应推动下,大类资产比价关系必然会出现剧烈调整。

日本与主要发达经济体的国债收益率走势 数据来源:Wind

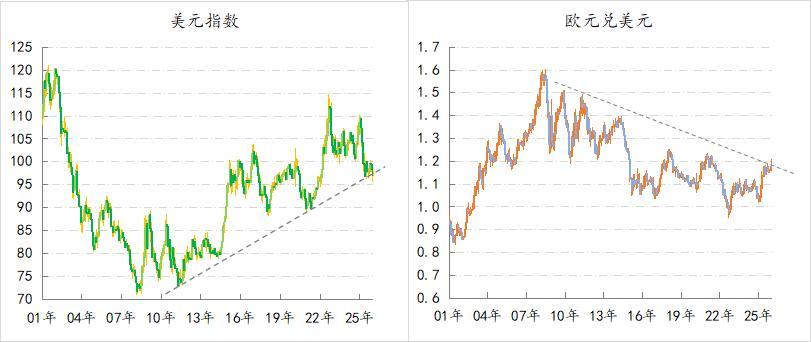

第三是美元指数与欧元的相对变化。

今年以来,美元指数跌破96关口,欧元兑美元汇率则升破1.2。这两个点位之所以关键,是因为一旦形成趋势,就意味着2010年以来持续15年的“强美元、弱欧元”周期将宣告结束,这一变化对未来世界格局无疑具有重要意义。

受疫情、俄乌冲突、美国单边主义等因素影响,欧洲正积极重构维系其生存与发展的供应体系。叠加AI投资周期的到来,欧洲将进入新一轮投资周期,其融资需求、投资需求和全球贸易需求都将呈趋势性上升。与此同时,“强美元、弱欧元”周期的结束,意味着继续使用美元进行融资、结算甚至计价都将面临潜在损失。作为替代方案,扩大欧元在融资、结算和计价中的应用(提升欧元本土化程度),将有助于确保未来投资周期中资金效用的最大化。

美元与欧元的走势 数据来源:Wind

目前,以这三类变化为核心的全球资产比价关系仍处于剧烈调整期,实物资产与金融资产相对价值的变动、美元全球化运用与非美货币本土化及区域化运用的切换将持续进行。只要这种剧烈调整未趋于稳定,以黄金为代表的大类资产价格就难以断言已出现趋势性逆转。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com