四连跌停仍存37%溢价!白银LOF暴跌引发产品设计逻辑拷问

国投瑞银白银LOF净值单日暴跌超30%,这一现象深刻拷问着该产品的底层设计逻辑。

面对惨重损失,部分投资者提出了一个直观的“自救”方案:希望基金公司打破常规,借助衍生品对冲为产品“打补丁”以防止下跌。但这个看似美好的愿望在现实中能否实现?海外市场是否有同类产品可供借鉴?

《每日经济新闻》记者调查发现,业内人士给出的答案是“难”,主要受限于产品定位、风险匹配和实际操作这三重壁垒。

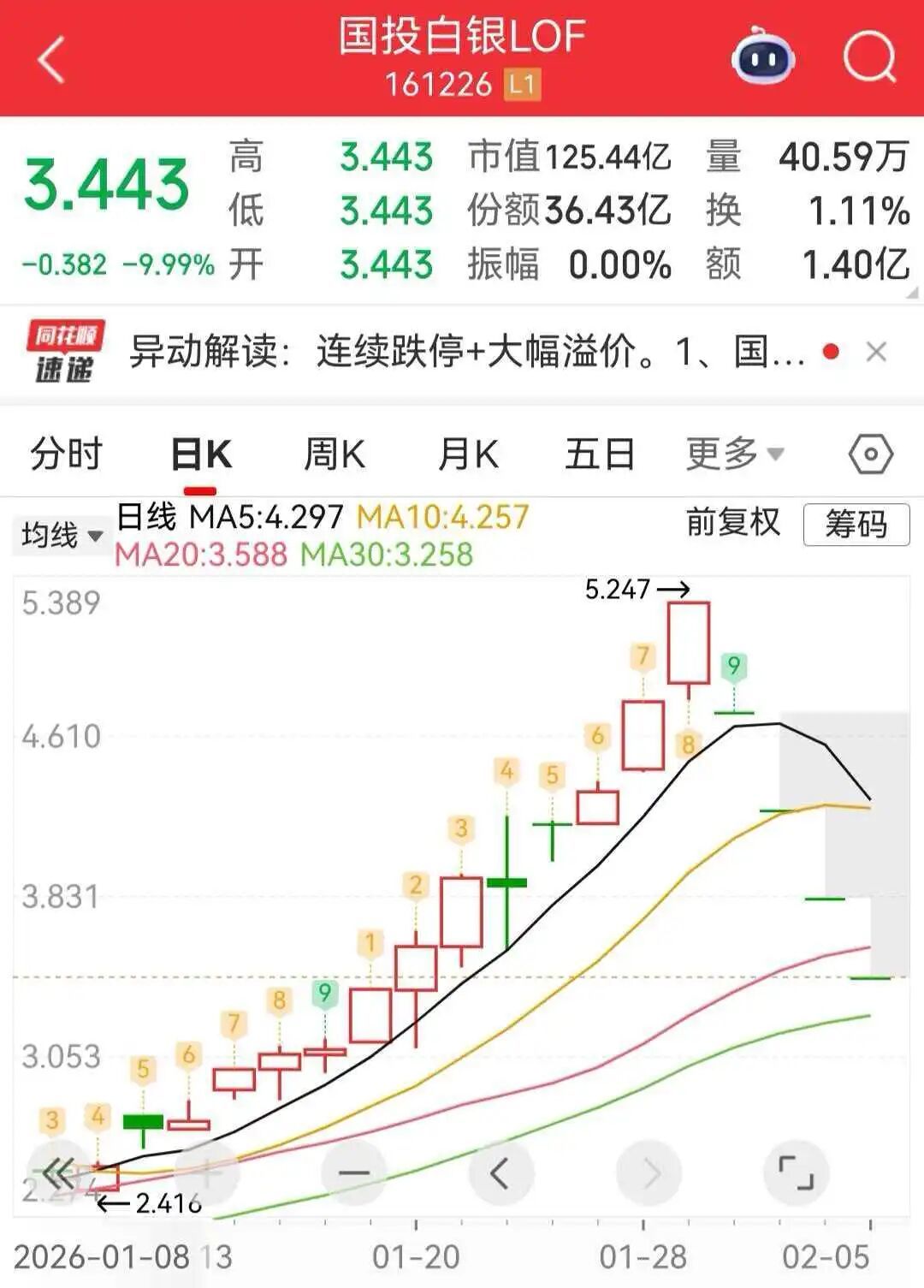

值得注意的是,2月以来,国投白银LOF已连续四个交易日跌停,报3.443元,最新溢价率达37.12%。

防跌“补丁”的美好愿望与三重现实壁垒

在小红书等多个平台上,一个被广泛讨论的建议是:“在这种极端情况下,国投瑞银基金能否申请临时突破仓位或衍生品投资限制,启用对冲工具?”

国投瑞银白银基金的招募说明书显示,该基金持有白银期货合约价值合计不低于基金资产净值的90%、不高于110%。同时,权证(包括期权)的投资比例被限制在不高于基金资产净值的3%。

投资者的诉求很直观:既然产品下跌时损失惨重,能否通过技术手段“修补”让它更抗跌?对此,某公募基金投研人士在接受《每日经济新闻》采访时,从行业现实角度进行了层层剖析。

第一层:目标的改变——投资初衷的回归

解答投资者疑问时,该投研人士首先回归产品本质,抛出核心问题:投资白银产品,首先要明确自己想投的是什么?

他阐释了产品设计初衷:“大部分投资者参与白银产品投资,初衷是希望跟踪白银价格走势。国投瑞银白银LOF选择投资期货,是因为上期所白银期货主力合约成交活跃,能支撑一定规模资金进出;而白银现货市场成交活跃度有限、深度不足,难以承接相应规模资金。”

他进一步解释,产品合同的严格约定明确了其纯工具属性——力争实现日均跟踪偏离度不超过0.5%,年化跟踪误差不超过7%。若通过对冲操作实现“涨能跟涨、跌不跟跌”,会让产品从被动跟踪工具转变为带有主动管理色彩的主观产品,根本背离设立初衷。

第二层:投资者适当性原则——对冲策略风险的承受能力

同时,该投研人士提出第二个问题:加入对冲机制后,投资者能否承受对冲策略本身的风险?

他解释道:“风险对冲是投资目的,但不代表对冲策略不会带来新风险,甚至可能因对冲失效放大亏损。目前该基金超百亿规模的持有人,风险承受能力与产品R4中高风险等级基本匹配;一旦引入更复杂策略,会直接导致产品风险与现有持有人承受能力脱节。”

在他看来,抛开实操可行性,公募产品投资策略不能随意调整,引入复杂策略会造成风险错配,无论初衷如何。

第三层:工具稀缺与实操可行性——海外同类产品的缺失

最后,该投研人士从实操层面分析可行性。

他认为,仅投资白银单一品种却想通过衍生品完美对冲控制波动,甚至要求“涨能跟涨、跌不跟跌”,这脱离实际。即便放眼海外市场,也难找到实现这一目标的成熟产品。

记者注意到,海外白银相关产品中,与国投瑞银白银LOF最接近的是美国PowerShares DB Silver Fund(DBS),主要投资白银期货。这类产品通常受期货合约移仓的展期损耗、升贴水等因素影响,极端行情下负面影响会放大。DBS已于2023年3月完成最后交易日并清算。目前全球规模最大的白银产品是iShares Silver Trust(SLV),投资实物白银,2026年1月30日单日跌幅达28.54%。

此外,上述投研人士指出,所有产品设计都有历史局限性。当初设计时,没人能预见十年后会出现如此极端行情。通过国内期货合约跟踪国际价格的模式,根源性风险在于行情的不可预测性,而非单纯人为操作失误。

国外借鉴:实物白银ETF的参考价值

国投瑞银白银基金具有稀缺性,几乎是国内公募市场唯一直接投资白银期货的LOF基金。那么国际市场有哪些白银投资产品呢?

一位不愿具名的基金人士指出,国际主流白银投资产品包括实物白银ETF、白银期货、白银矿企ETF,还有银行纸白银、实物银条/银币等。其中白银期货聚焦短期投机与对冲,矿企ETF波动更高适合风险偏好型资金,纸白银与实物白银侧重零售端小额操作或传统配置需求。

多位受访基金投研人士表示,对中国公募行业而言,实物白银ETF最具借鉴意义。

该基金人士认为,实物白银ETF的“实物锚定+份额化”设计可破解国内白银投资高门槛、高仓储成本的痛点,标准化份额适配公募普惠定位,实物托管保障净值公允。同时“实物申赎+二级市场套利”机制能抑制溢价折价,提升跟踪精度,低成本运作符合国内投资者需求。该模式填补了国内白银现货类公募产品空白,适配监管要求与投资者风险偏好,助力完善大宗商品产品线,落地可行性较强。

国投瑞银白银基金能否转为QDII-FOF模式?

2025年是商品基金发展的一年,这类基金大致分四类,投资标的与风险管理逻辑不同。

规模最大、最主流的是黄金ETF类产品,如华安黄金ETF、博时黄金ETF等,资产几乎全部投资上海黄金交易所黄金现货合约。这类基金风险相对单一,仅为金价波动,不涉及杠杆和期货换月等复杂因素。

其次是直接投资国内商品期货合约的基金,涵盖白银、有色金属、豆粕、能源化工等细分品种。这类工具提供期货价格敞口,风控机制更复杂。正如前述投研人士所说:“通常这类基金合同约定投资标的期货合约比例上限(如90%),保留部分现金应对波动。对单一合约或期限持仓设限,避免过度集中风险”。

以大成有色金属期货ETF为例,2025年四季报显示,其持有指数成分商品期货合约价值合计不低于基金资产净值的90%、不高于110%,跟踪上海期货交易所铜、铝、铅、锌、镍、锡6种有色金属成分期货合约价格走势。

《每日经济新闻》记者注意到,这类产品多以ETF形式存在,投资范围较多元化。

除投资范围与仓位管理的明确限制外,这类基金日常运作还通过现金管理等机制管理风险与跟踪误差。

第三类是通过QDII通道运作的跨境商品基金。值得注意的是,尽管名称带LOF等字样,市场主流商品LOF基金与国投瑞银白银LOF在产品设计底层逻辑上有根本差异。

某基金公司研究人士指出,国内投资者熟悉的大宗商品LOF,如嘉实原油、易方达黄金主题等,绝大多数属于QDII-FOF模式。运作链条是国内基金投资海外基金,再投向底层资产。基金管理人核心职责是筛选和管理海外工具,应对期货涨跌停板、处理合约展期等复杂市场规则问题由海外工具管理人解决。简言之,主流QDII商品LOF通过引入海外工具作为缓冲层,实现部分风险隔离。

那么国投瑞银白银LOF能否转换成QDII-FOF模式呢?

某大型基金公司人士向《每日经济新闻》记者指出,即使转为QDII模式,也需直面根本问题:底层投资期货还是现货合约?若仍投资期货合约,则与现有模式无本质改善。

该人士进一步点明核心制约:国内无法直接推出白银ETF,核心障碍是税收——白银现货投资需缴税,而黄金享受免税政策。

最后一类是商品资源股票基金,如黄金股ETF、煤炭ETF等。它们投资相关上市公司股票,本质属权益投资,表现是商品价格与股市逻辑的双重映射。因此风控机制与股票型基金更相似,侧重行业分散、个股选择和市场系统性风险防范,商品价格波动仅是影响净值的因素之一。

有限措施应对无限行情

国投瑞银白银LOF的估值事件在公募基金圈内引发高度关注。多位基金公司投研人士认为,产品设计存在历史局限性,框架基于当时认知,无法预知未来极端行情。

当最大风险源来临时,基金公司用有限措施应对无限市场行情,事后优化改进往往是局部的,无法满足投资者完全不亏损的期望。

目前行业讨论的改进多属流程优化,例如将风险公告时点从周一提前至周末。而一些看似能直接保护投资者的建议,如极端波动时暂停申购赎回,在现有法规框架下被普遍认为不太可能实现。

可以预见,此次事件作为极端先例,将促使行业对该产品类别进行彻底审视和反思。未来新产品的设计理念与风险管控标准,可能会因这次压力测试而调整。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com