迪士尼整合期波动属常态,新增长动能待激活

美东时间2月2日美股盘前,迪士尼发布2026财年第一季度(即自然年25年第四季度)业绩。尽管当期业绩与业绩指引未出现明显重大利空,但在关键的流媒体用户数据不再披露后,市场对迪士尼未来收入增长的不确定性,短期内或将持续压制其估值。

此外,管理层对另一估值支柱——主题公园业务的预期并不积极,这可能会进一步加剧市场的担忧情绪。

具体业绩表现分析:

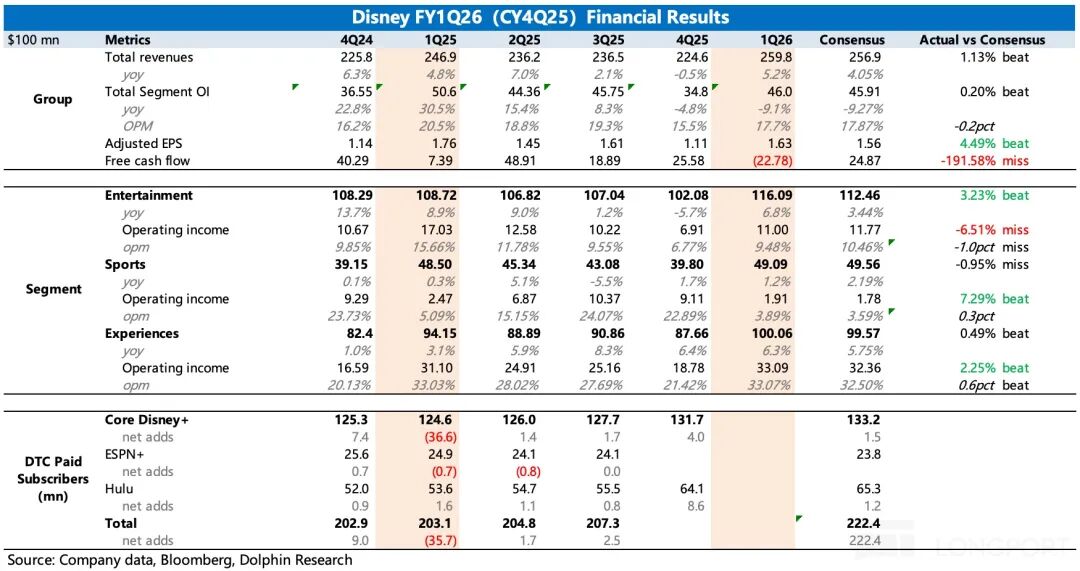

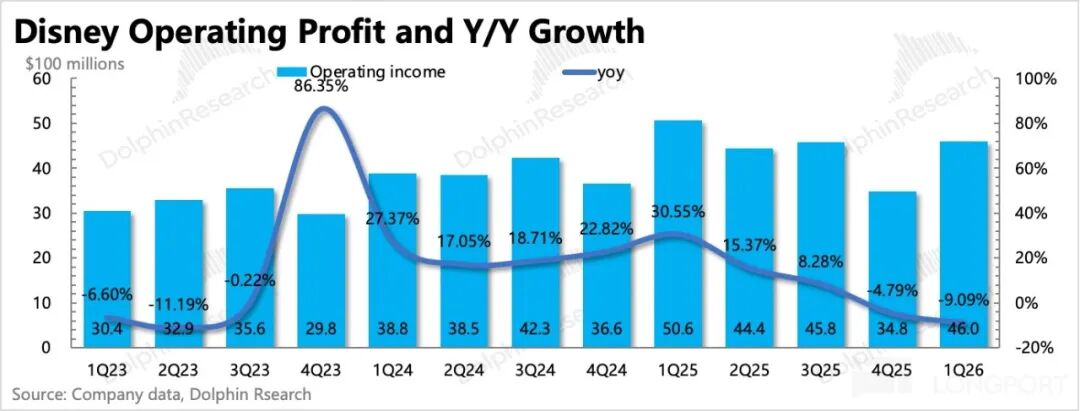

1. 整体业绩符合预期,利润略超市场预估:一季度迪士尼总营收达260亿美元,同比增长5%;经营利润为46亿美元。由于市场此前已对内容销售、流媒体及体育板块的利润下滑有所预期,因此最终利润同比减少并未构成重大利空。

2. 业绩指引平淡无奇:管理层对第二季度的业绩指引与市场预期基本一致,但公司提及主题公园业务面临压力,国际游客减少对美国本土园区人流量产生了影响。而对于2026财年的整体指引,似乎未做明显调整。

3. 热门影片票房亮眼,但存在投产错配问题:娱乐内容业务收入同比增长7%,主要得益于《疯狂动物城》的票房表现。不过,受传统有线频道业务拖累,加之《阿凡达3》宣发前置投入的确认,导致当期利润率出现下滑。

原流媒体业务已重新整合为SVOD业务,本季度该业务同比增长11%。但考虑到去年10月迪士尼曾进行一波幅度不小的涨价(本土涨价10%、国际涨价20%),因此实际由用户规模扩张带来的增长驱动可能相对有限。

4. 体育业务受益于NBA赛事:体育内容收入同比有所下滑,这其中受到YouTube禁播半个月以及Star业务剥离带来的同比基数影响。不过,在NBA收视率提升的带动下,收入仅略微低于预期。但高内容成本问题仍在影响体育业务的变现效率。

5. 主题公园业务顶住压力:尽管面临基数走高与竞争加剧的双重压力,主题公园业务仍凭借“迪士尼宝藏号”新游轮航线的带动,实现客流量增长1%、人均消费额增加4%,整体收入同比增长6.3%。

6. 现金流与股票回购情况:本季度现金流受两方面因素影响,一是支付了2025财年及部分2024财年的补缴税款,二是资本投入环比增加。公司承诺2026财年回购70亿美元股票,目前已完成20亿美元回购。

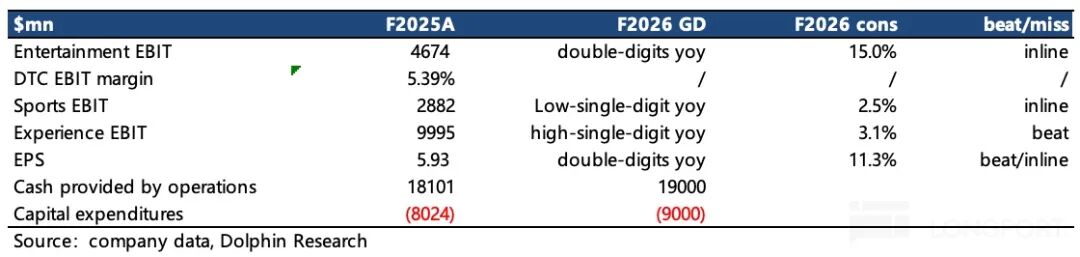

7. 重要财务指标一览

海豚君观点

迪士尼一季度业绩再次呈现出无太多惊喜、也无重大利空的特点,但市场似乎并不满意,财报发布后其股价下跌了6%。

海豚君认为,关键原因在于市场对迪士尼未来长期增长的预判能力有所降低。尤其是在不再披露Disney+订阅用户数量后,支撑公司估值的流媒体业务扩张是否具备清晰的路线与增长逻辑,成为市场资金主要关心的问题。

尽管管理层设定的业绩指引目标主要以经营利润为关键指标,但市场并不希望迪士尼过早陷入牺牲增长以保障利润的阶段。例如,流媒体业务经营利润率的提升,究竟是依靠涨价、成本控制,还是通过用户扩张驱动收入端增长来实现?这将极大影响迪士尼后续的发展空间。

关于艾格(Iger)的继任问题,也是2026财年的重要关注点。目前市场认为乐园业务负责人乔什·达马罗(Josh D'Amaro)胜任的概率较高,因为在过去一年中,公园业务通过激活更多游轮需求来反补园区人流量,成功顶住了竞争对手Epic乐园开园带来的压力。

可以说,在新旧媒体交替的时期,迪士尼需要经历一段时间的转型阵痛。但能够拉动公司估值的,仍然是新媒体业务的扩张,而非退守以死保利润。

目前迪士尼市值已从2050亿美元回落至上季度的1900亿美元左右,由于年度业绩指引未做调整,当前对应2026年每股收益(EPS)的估值仍为16倍。我们仍然期待艾格在卸任前能够带领接班人完成业务梳理,将迪士尼重新拉回增长轨道。

一、迪士尼业务架构解析

作为拥有近百年历史的娱乐王国,迪士尼的业务架构历经多次调整,海豚君在《迪士尼:百岁公主的“驻颜术”》一文中曾有详细介绍。

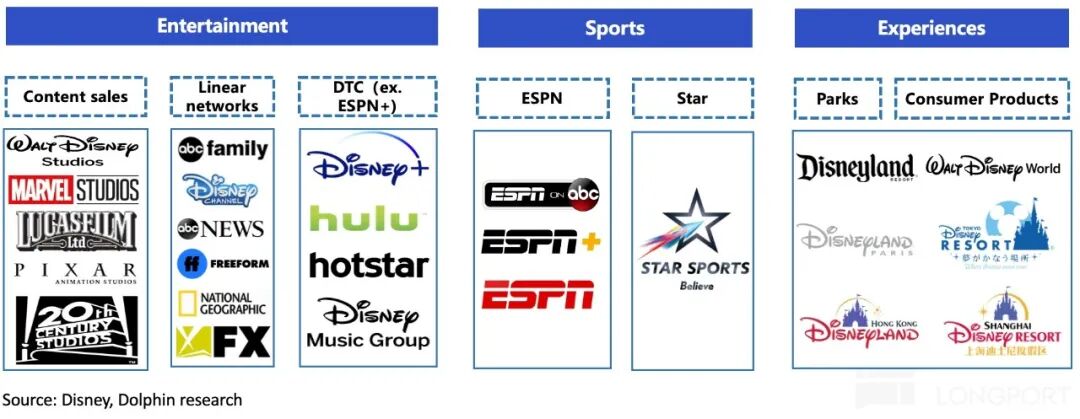

过去一年,迪士尼在集团层面进行了重大调整,不仅更换了领导班子,还改变了业务架构并调整了战略重点。新的业务架构主要分为三大板块——【娱乐】、【体育】、【体验】:

1、新旧架构的核心区别?

新架构突出了ESPN的战略地位,将ESPN频道与ESPN+单独拆分成立体育业务部,足见公司对该业务的重视程度。

(1)【娱乐】业务涵盖:原有线渠道、直接面向消费者业务(DTC,除ESPN+外)、内容销售,同时处置了部分部门整合过程中重复的业务线及收益偏低的传统渠道。

(2)【体育】业务包含:ESPN频道、ESPN+、Star业务。

(3)【体验】业务涵盖:公园体验、酒旅游轮、商品消费等,与之前的业务类似,但因业务调整,具体财务数据与之前存在一定误差。

2、投资逻辑框架

(1)架构调整体现了重要战略转变——内容与分发渠道不再割裂为两个独立业务,而是相互融合,新业务结构更多依据不同内容类型划分。

这从源头上解决了一个问题:同一内容可能适合在不同渠道首发。前两年迪士尼曾纠结热门大片应先登陆Disney+还是先上影院,尝试线上线下同步上映后,反而拖累了部分热门影片的最终票房,导致演员分成受损,也破坏了与部分明星演员的合作关系。

(2)【体验】业务经过多年发展已较为成熟,凭借顶级IP储备,迪士尼主题公园业务龙头地位稳固,更多受整体消费环境影响,常态下可视为稳定的现金流来源。

(3)【娱乐】业务本质是迪士尼影片的制作与发行,涵盖几大知名工作室、传统渠道及流媒体渠道,收入变动主要与电影排片、整体电影市场消费力相关。

其中的流媒体业务仍是迪士尼未来中长期的聚焦重心。此前该业务被视为传统业务稳定基础上的增量收入与利润来源,但疫情期间流媒体竞争白热化,迪士尼因缺乏自制剧集内容积累,巨额投入却面临亏损。

作为此消彼长的两端,流媒体快速发展的同时,传统媒体业务自然受到冲击。随着传统媒体趋势性衰退,流媒体对迪士尼而言已非完全意义上的增量,很大程度上是在弥补传统渠道的没落。

(4)迪士尼的新重点【体育】业务可能是一条新的成长路线。尽管ESPN在迪士尼内部运营多年,但体育内容及相关产业正受到越来越多流媒体公司关注,例如奈飞也多次提及对体育内容的重视并加大投入。

近期迪士尼与华纳兄弟联手,并整合自身福克斯内容,计划2025年推出全新版ESPN,相当于进一步加码体育赛道。

二、详细业绩指标图表

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com